Denne artikel indgår i en serie om virkningen af COVID-19 på den schweiziske banksektor. Deloitte vil løbende offentliggøre sine perspektiver på centrale implikationer og potentielle løsninger, som banker bør overveje.

De negative virkninger på den schweiziske økonomi udløst af COVID-19-krisen bliver stadig mere synlige såvel som konsekvent værre. Baseret på de seneste SECO-prognoser forventes det schweiziske BNP indtil videre at falde med 6,7 % i år, og recessionen vil højst sandsynligt vare ind i 2021.

Regeringen har truffet stærke proaktive foranstaltninger for selektivt at støtte den lidende økonomi. Disse omfatter blandt andet levering af midlertidige likviditetslån til SMV'er på i alt 40 mia. CHF (svarende til over 5 % af schweizisk BNP) og midlertidige FINMA-fritagelser for banker.

Ud fra vores analyse af relevante COVID-19-scenarier ser vi dog stadig betydelige risici for schweiziske banker i den nuværende situation med potentielt alvorlige kort- og mellemfristede indvirkninger på deres resultat, balance og kapitalposition. Forudsat en økonomisk afmatning, der følger et "L-scenario", har vi simuleret, at virksomheders misligholdelsesrater i gennemsnit kan stige til over 3 % (dvs. fem gange over det historiske gennemsnit). Derudover ser vi allerede fra vores arbejde som revisor og rådgiver for schweiziske banker, at de økonomiske konsekvenser kommer igennem med en stigning i antallet af kreditnedskrivninger. Derfor kræver den nuværende situation et øjeblikkeligt svar fra bankdirektører:

I denne forbindelse har Deloitte (i) udviklet et detaljeret overblik over relevante scenarier for den aktuelle krise, (ii) har et gennemprøvet værktøj ved hånden til at støtte håndteringen af situationen og (iii) er i stand til at definere handlingsplaner til at afbøde risiciene og hjælpe schweiziske banker med at navigere med succes gennem denne krise.

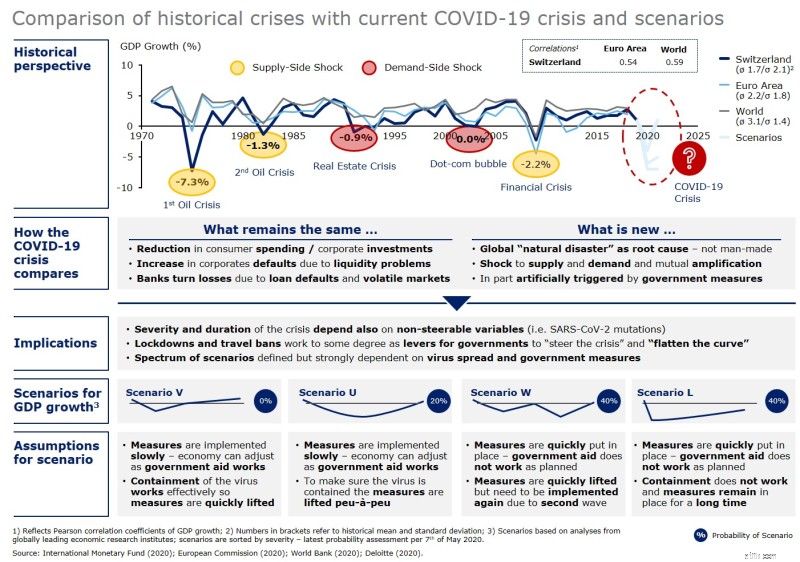

Sammenlignet med andre kriser i fortiden er den nuværende COVID-19-krise unik på grund af dens samtidige chok på udbuds- og efterspørgselssiden af økonomien. Derfor er den forventede alvor af krisen i mellemtiden sammenlignet med, hvad den schweiziske økonomi oplevede under den første oliekrise i midten af 1970'erne.

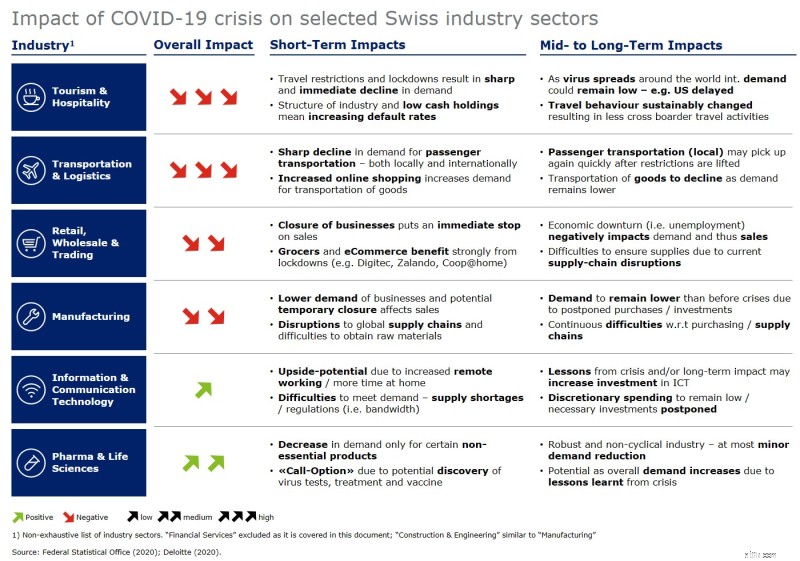

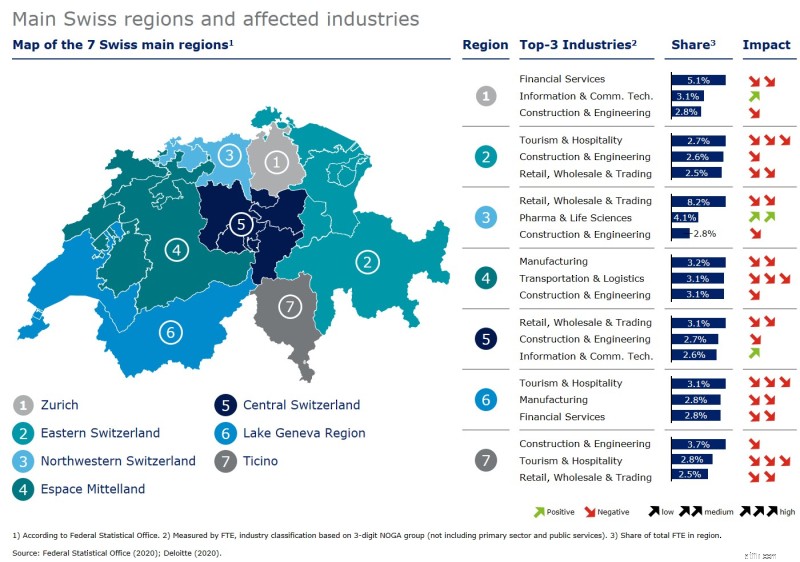

For banker vil det være nøglen i et første skridt at drive deres strategiske scenariesyn på, hvordan krisen kan materialisere sig på kort til mellemlang sigt. Her er det af stor betydning ikke at begrænse analysen til et nationalt, det vil sige schweizisk niveau, men også at overveje industri- og sektor- samt større regionale niveauer. For eksempel, mens den farmaceutiske sektor i Basel-regionen endda kan drage fordel af udviklingen af antistoftests eller en vaccine mod SARS-CoV-2, vil turistsektoren i Grisons- og Valais-regionerne skulle klare en væsentlig reduktion i bookinger.

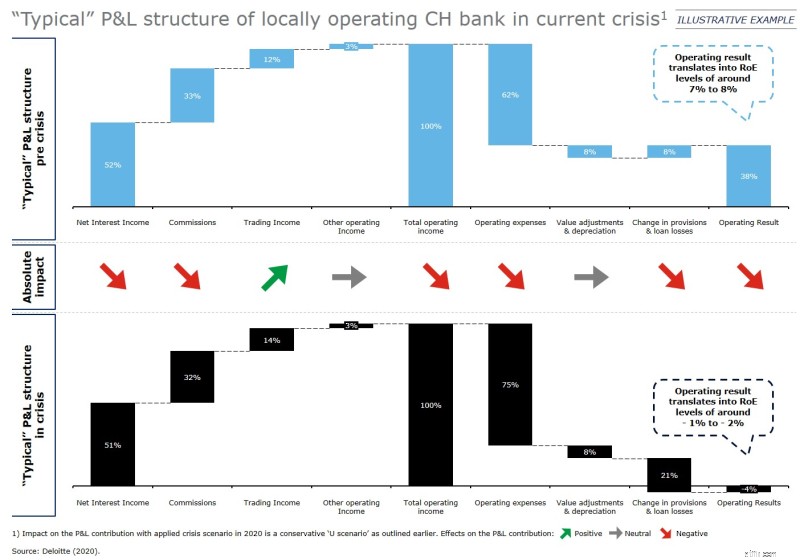

I et andet trin skal bankerne omsætte deres strategiske scenariesyn til en håndgribelig måling af den sandsynlige indvirkning på deres resultat, balance og kapitalposition. Dette kan for eksempel gøres ved hjælp af en omfattende lånebogsanalyse med fokus på at identificere koncentrationer af eksponeringer på deres balancer til (i) enkeltnavne, (ii) industrier/sektorer og (iii) regioner.

Vores analyse viser, at under de nuværende makroøkonomiske prognoser for 2020 og 2021 er positive driftsresultater for lokalt opererende schweiziske banker i fare og kan blive negative, overvejende på grund af reducerede renteindtægter og en stigning i hensættelser og tab på udlån.

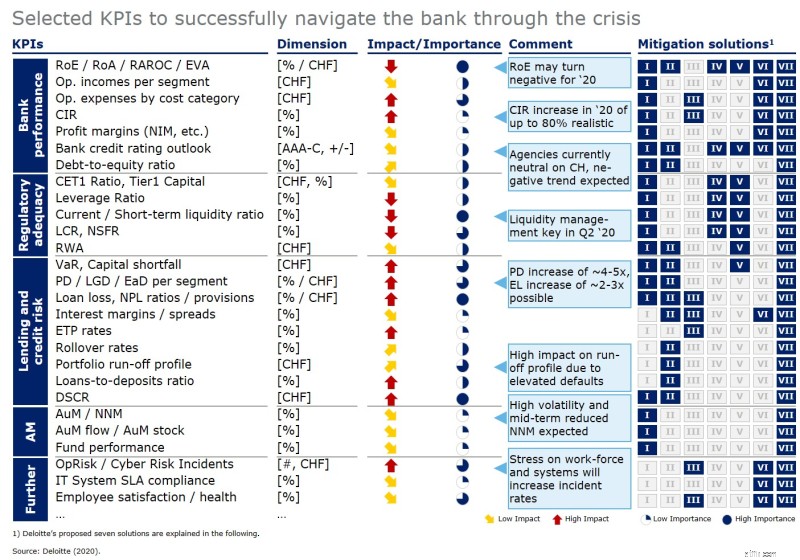

Som et sidste trin kan banker definere et sæt kerne-KPI'er for målsætning, overvågning og aktiv styring for at navigere succesfuldt gennem krisen og for at sikre løbende positive driftsresultater. Fra vores perspektiv skal disse kerne KPI'er fokusere på bankers:

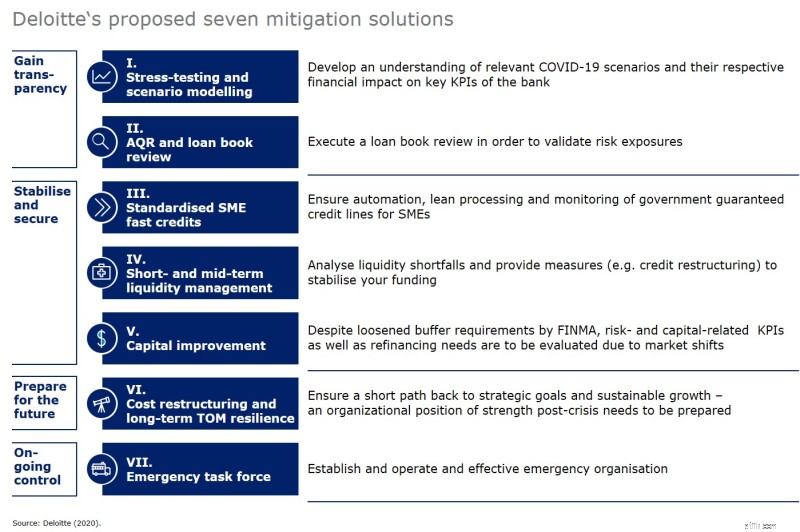

For at administrere dette sæt KPI'er med succes har vi identificeret syv afhjælpningsløsninger, som vi anser for bedst egnede til at hjælpe banker med at navigere gennem den aktuelle krise.

I henhold til ovenstående foreslår vi banker i første omgang at opnå fuld gennemsigtighed om deres scenariesyn og at udføre en omfattende gennemgang af lånebogen for at få relevant indsigt i potentielle påvirkninger på deres balancer. Yderligere skal afhjælpningsløsninger fokusere på at stabilisere og sikre bankers rentabilitet, kapital og likviditetspositioner. I et sidste trin skal afbødningsløsninger forberede bankerne på post-kriseverdenen. En beredskabstaskforce inden for banker kan oprettes, der fungerer som den relevante myndighed til at koordinere og styre de tidligere definerede afhjælpningsløsninger overordnet.

Hos Deloitte mener vi, at selvom den schweiziske regering allerede har truffet foranstaltninger for at lette nedlukningsrestriktionerne, er toppen af den økonomiske afmatning stadig ude. De effektive proaktive foranstaltninger, der er truffet - især ydelsen af midlertidige likviditetslån til SMV'er på i alt 40 mia. CHF - har indtil videre med succes afværget et øjeblikkeligt krak i den schweiziske økonomi. Vi forventer dog, at den økonomiske aktivitet vil forblive på et lavt niveau i de kommende måneder, og at virksomhedernes misligholdelsesrater (især i SMV-området) vil begynde at stige i 3. og 4. kvartal af 2020 tilsvarende. Derfor er det nu på tide, at bankerne forbereder sig og (i) opnår gennemsigtighed om de scenarier, der kan forekomme (ii) identificerer deres respektive indvirkninger på deres finansielle stilling og (iii) definerer proaktive afhjælpningsløsninger for at navigere med succes gennem krise i de kommende måneder.

Vi håber, at dette korte dokument vil hjælpe dig med at tage passende skridt hen imod at udvikle en passende modus operandi for din bank. Skulle du have spørgsmål, vil vi naturligvis være mere end glade for at dele vores erfaringer og indsigt med dig yderligere.