Dette er den første i en serie om virkningen af COVID-19 på den schweiziske banksektor. Vi vil offentliggøre vores perspektiver på dets vigtigste implikationer og potentielle løsninger, som banker bør overveje.

COVID-19 lægger stor belastning på statens infrastruktur, virksomheder og enkeltpersoner, og på trods af sundhedspersonalets utrolige indsats har der været mange tragiske lidelser og tab af menneskeliv.

I de seneste uger har banker besluttet at gå over til en (semi-)låst måde at arbejde på for at beskytte deres ansatte og det bredere samfund, på trods af at dette ikke er påbudt af regeringen. Mange opnåede forretningskontinuitet ved at operere med en stor del af medarbejdere, der arbejdede hjemmefra. Denne reaktion er kortsigtet og ikke designet til at vare:Business as usual (BAU) operationer er blevet forringet, strategiske initiativer afbrudt, og risici intensiveret.

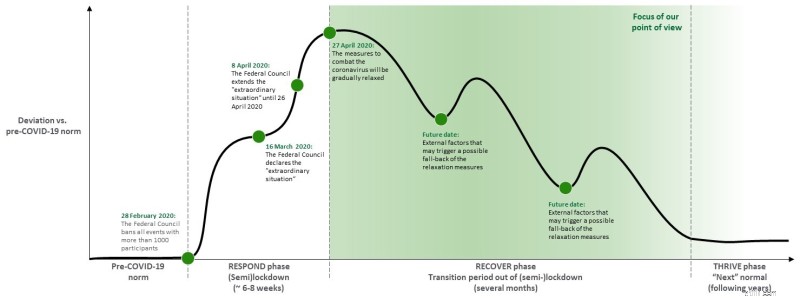

I skrivende stund er nogle lande allerede begyndt at lempe deres lockdown-restriktioner, og Schweiz planlægger at begynde at gøre det fra den 27. april og fremefter. Som meddelt den 16. april som en del af dens strategi for frigørelse, vil restriktionerne gradvist blive lempet i tre faser:den 27. april, den 11. maj og den 8. juni. På dette stadium forventer Forbundsrådet, at organisationerne fortsætter med at favorisere hjemmekontoret, hvor det er muligt og de vil beslutte yderligere lempelser af lockdown-foranstaltninger i juni, hvis situationen tillader det.

Vi mener, at overgangsperioden, som vi omtaler som "RECOVER"-fasen, sandsynligvis vil vare i 12 til 18 måneder. Det betyder, at bankerne skal forberede sig på at operere med færre ansatte i deres lokaler og betjene kunder, som måske ikke længere ønsker at besøge dem personligt.

Efterhånden som lempelsen af restriktionerne begynder, vil nogle personer foretrække at eller bliver nødt til at fortsætte med at arbejde hjemmefra. Nuværende erfaringer viser, at fjernarbejde ikke nødvendigvis reducerer produktiviteten – hvilket vil forbedre sig yderligere, når børnene vender tilbage til skolen den 11. maj.

Selvom vi forventer, at fjernarbejde vil forblive på et højere niveau end før krisen, er der gode grunde til at skubbe os tilbage til kontoret. Disse omfatter:

Banker bør udvikle en progressiv "tilbage til kontoret" plan for at beskytte deres ansattes og det bredere samfunds sundhed. Deres ordninger skulle hjælpe med at aflaste offentlige steder, da banker repræsenterer en stor del af arbejdsstyrken i store byer.

Vi mener, at planen skal berolige medarbejderne om deres sikkerhed og bidrage til at beskytte det bredere samfund, samtidig med at den muliggør effektiv drift og ændring af bankdriften. Foranstaltninger bør give mulighed for den (ukendte) udvikling af virussen og svar fra myndigheder, kunder og medarbejdere.

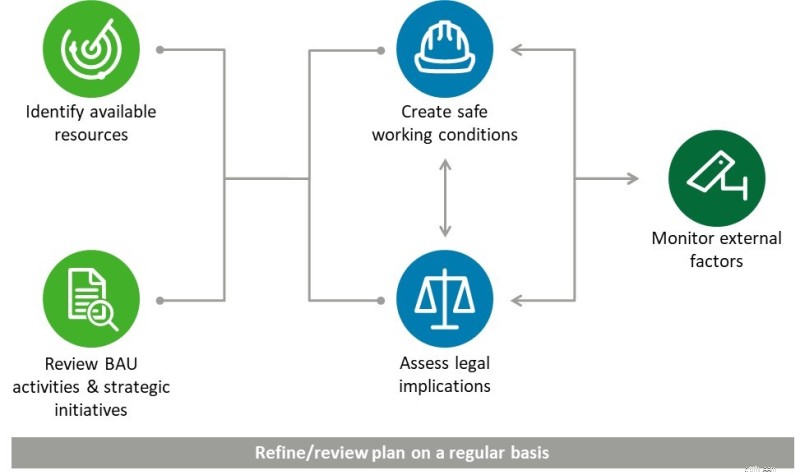

For at forberede os på dette har vi identificeret fem prioriteter:

Hidtil usete tider kræver hidtil usete handlinger, og disse er blevet truffet i Schweiz og også globalt. De omfattende taktiske foranstaltninger truffet af schweiziske banker har muliggjort en vellykket fortsættelse af operationer , men er det usandsynligt, at de vil være bæredygtige på mellemlang sigt.

Efterhånden som regeringen træffer progressive foranstaltninger for at frigive nedlukningsrestriktionerne, bliver bankerne selv nødt til at beslutte, hvornår og hvordan de skal justere deres operationer. Prioriteten bør være at definere en bæredygtig tilpasningsdygtig model for en udvidet RECOVER-fase , der sandsynligvis varer mange måneder.

Mens vi har beskrevet de nøgleelementer, der skal tages i betragtning, skal hver institution planlægge efter sine specifikke forhold. En række udfordringer skal opfyldes:

Som et professionelt servicefirma står Deloitte over for udfordringer svarende til dem i bankbranchen. Vi gennemgår vores egen proces for at definere den model, der er bedst egnet til at navigere i RECOVER-fasen. Ved at gøre det har vi fordelen af vores globale fodaftryk til at udnytte svar i andre lande (især Kina og Italien), og vi har oprettet flere task forces for at forblive agile, efterhånden som ny information bliver tilgængelig. Vi udnytter også vores stærke digitale evner og partnerskaber samt vores omfattende scenarieplanlægningsevner til – så meget som muligt – at bevare rationel og strategisk beslutningstagning i disse tider med følelsesmæssig nød.

Vi håber, at dette korte dokument vil hjælpe dig med at tage de mest passende skridt hen imod at udvikle en passende foreløbig model. Skulle du have spørgsmål, deler vi naturligvis gerne vores erfaringer videre.