Deloittes globale undersøgelse for 2020 om OECD's initiativ til baseerosion og overskudsforskydning (BEPS) sætter fokus på den næste bølge af Global Tax Reset. Hvad er de vigtigste resultater og indvirkninger på industrien for finansielle tjenesteydelser?

Finansielle servicevirksomheder er meget engageret i OECD’s BEPS-projekt. Dette er ikke overraskende, da de ændringer, der stadig diskuteres på OECD-niveau, kan have en betydelig indvirkning på deres skatteforpligtelser, forretningsstrukturer og driften af deres skattefunktioner.

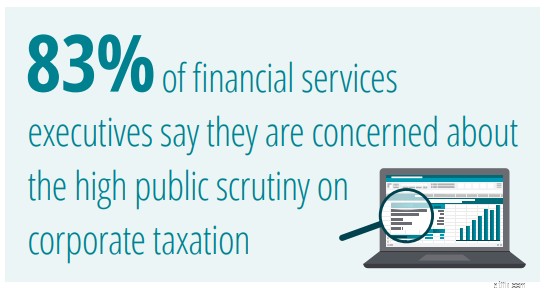

Undersøgelsesresultaterne tyder på, at industrien for finansielle tjenesteydelser fortsat er dybt bekymret over de fremtidige resultater af disse diskussioner - måske ikke med den begrundelse, at regeringer muligvis ikke kan nå til konsensus på politisk niveau om spørgsmål som søjle 1/søjle 2-projektet eller beskatning af digital økonomi; men snarere at skattemyndighederne vil undlade at implementere de resulterende lovgivningsmæssige beslutninger og retningslinjer konsekvent. For enhver finansiel virksomhed med et internationalt fodaftryk eller udenlandske kunder og investorer er spøgelsen af ekstra kompleksitet bekymrende.

Mens denne undersøgelse blev gennemført lige før udbruddet af COVID-19, tyder Deloittes erfaring på, at krisen ikke har gjort meget for at lette sindet hos ledere af finansielle tjenesteydelser. På mange markeder er banker blevet bedt om at spille dobbeltrollen som forvaltere af nationale stimulusprogrammer og forsvarere af kritisk finansiel infrastruktur. Dette har sat dem længere frem i søgelyset. Ledere af finansielle tjenester ved, at de ikke kan begå nogen fejl, når det kommer til skat.

Fra et industriperspektiv viser svarene fra dette års undersøgelse, at finansielle servicevirksomheder tager solide og strategiske skridt for at reagere på det ændrede skattemiljø . Nogle indgår nye Advanced Pricing Agreements (APA'er) og samarbejder med skattemyndighederne for at opnå større sikkerhed. Andre implementerer nye politikker, skaber større gennemsigtighed og investerer i nye teknologier, der har til formål at reducere kompleksiteten og risikoen for BEPS-relaterede ændringer. At finde den rigtige blanding af driftsmodeller, kontroller og processer vil være afgørende. Baseret på svar indsamlet fra vores undersøgelse, undersøger dette branche-spotlight, hvordan finansielle servicevirksomheder reagerer i dette konstant skiftende miljø.

Efter at have lidt et historisk tab af offentlig tillid under den sidste finanskrise, erkender de fleste finansielle servicevirksomheder, at denne finansielle krise må være anderledes. Nogle spiller en rolle som kanaler for regeringsstimuleringsprogrammer og anerkender fuldt ud, at deres handlinger må være uangribelige.

Den gode nyhed er, at direktører og bestyrelser for finansielle tjenesteydelser ser ud til at være meget engagerede i at hjælpe med at styre det skiftende skattemiljø . Mere end seks ud af ti ledere af finansielle tjenesteydelser siger, at de har implementeret nye politikker og procedurer for at stramme skatteforvaltningen. Og mere end otte ud af ti siger, at deres bestyrelser er aktivt engageret i skatteforvaltning.

De førende finansielle servicevirksomheder – især multinationale banker – arbejder på at skabe større sammenhæng mellem deres økonomifunktioner, skatteledelse og revisionsudvalg for at sikre, at enhver interaktion mellem virksomheden og skattemyndighederne er forstået og styret. Mange integrerer også skatteprofessionelle i deres virksomhedsgodkendelsesprocesser for at sikre, at eventuelle skattemæssige konsekvenser er godt forstået.

Det, der måske bekymrer globale finansielle servicevirksomheder mest, er potentialet for manglende konsekvens i den måde, nye internationale skatteregler og -vejledninger anvendes på.

I vores undersøgelse siger kun 31 procent, at de tror, at skattemyndighederne vil fortolke ændringer af OECD's retningslinjer for transfer pricing på en konsekvent måde. Kun 55 procent mener, at der vil være global konsensus om beskatningen af den digitale økonomi. Mere end halvdelen er bekymret over den manglende vejledning fra skattemyndighederne om Principal Purpose Test in the Multilateral Instrument (MLI).

Som svar siger en ud af fem finansielle servicevirksomheder, at de nu arbejder på at opnå flere bilaterale APA'er. 45 procent siger, at de forventer højere kildeskatteforpligtelser som følge af traktatændringer, uanset om det er under MLI eller som følge af genforhandlinger af dobbeltbeskatningsoverenskomster.

Ændringer af især kildeskatteforpligtelser kan skabe betydelige udfordringer for finansielle servicevirksomheder. De, der tjener som distributører af udbytte, renter og kapitalgevinster, for eksempel, vil sandsynligvis stå over for øget kompleksitet, hvis der ikke opnås global konsistens. Private equity- og venturekapitalfirmaer og deres porteføljeselskaber kan også opleve, at deres forretnings- og affilierede relationer kræver opdatering.

Når det er sagt, tyder vores data på, at finansielle servicevirksomheder ser ud til at arbejde på at hjælpe med at forstå og påvirke OECD's proces . Ifølge vores undersøgelse er omkring seks ud af ti finansielle servicevirksomheder aktivt engageret i OECDs søjle 1/søjle 2-projektkonsultationer, enten direkte eller gennem andre kanaler. Dette giver dem en vis yderligere sikkerhed, klarhed og indflydelse, efterhånden som processen udvikler sig.

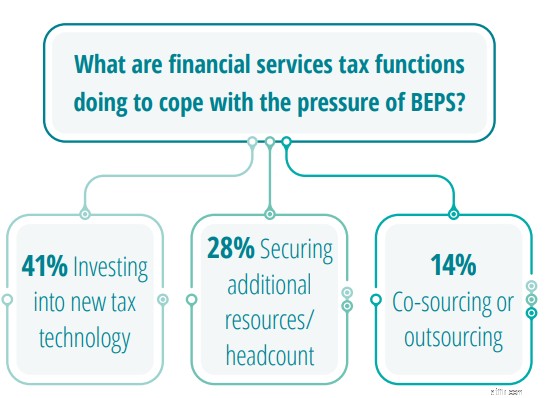

På det tidspunkt, undersøgelsen blev gennemført – før COVID-19 – så mange finansielle institutioner teknologi som den klareste vej til at håndtere den ekstra kompleksitet af BEPS-relaterede ændringer . De fleste havde en langsigtet skatteteknologisk køreplan, der passede med deres organisations overordnede digitale rejse. Forventningen var, at de til sidst ville få de systemer og værktøjer, de har brug for.

Pandemien kan have ændret alt det. Virksomhedens digitaliseringsrejser blev pludselig forstyrret. På trods af at krisen accelererer den digitale forandring, bliver data ofte gemt på måder, der forhindrer skattefunktionen i effektivt at styre deres processer internt. Samtidig er økonomidirektørernes kapitalinvesteringsbudgetter skrumpet. Få søger at investere i nye skatteteknologier i øjeblikket.

Mens kun 14 procent af ledere af finansielle tjenesteydelser siger, at de ville udnytte outsourcede eller co-sourcede modeller til at håndtere BEPS-relaterede ændringer, er vores opfattelse, at denne andel ville være meget højere, hvis undersøgelsen blev gentaget i dag. Skattefunktioner for finansielle tjenesteydelser forstår nu, at outsourcing i mange tilfælde er den eneste levedygtige måde at håndtere stigende kompleksitet på uden at øge risikoen.

"Skatteledere for finansielle tjenesteydelser har simpelthen ikke kapitalen eller båndbredden til at administrere disse mere komplekse, datatunge processer internt," tilføjer John Rieger, Deloitte Global Tax &Legal, Financial Services Leader. »Det er ikke kun, at det er komplekst arbejde. Det er også meget arbejdskrævende, sofistikeret og kvalitetsdrevet. I betragtning af de risici, som finansielle tjenester står over for i dag, forventer jeg, at flere og flere organisationer begynder at undersøge, hvordan BEPS-relaterede processer kan outsources."

"Skatteledere for finansielle tjenesteydelser skal sikre, at de er meget engageret i OECD-processen, og at de holder deres ledelsesteam ajour med den skiftende dynamik i skattemiljøet. I dette miljø er det afgørende at sikre stærke relationer til skattemyndighederne ved at opretholde en stabil dialog og sørge for gennemsigtighed."

John Rieger, Deloitte Global Tax &Legal – Leder af finansielle tjenester

Hvad tænker globale og schweiziske skatteledere på? Læs de vigtigste resultater og for at få hele rapporten her

Blogbidrager:Michelle Chan, Marketing Lead, Tax &Legal Switzerland

Hvis du gerne vil diskutere dette emne, bedes du kontakte vores nøglekontakter nedenfor.

Nøglekontakter