Aktivforvaltningsindustrien har vist sin modstandsdygtighed i løbet af det seneste årti og i løbet af den seneste salgs- af. Men ifølge den fælles udvalgsrapport om risici og sårbarheder i EU's finansielle system, offentliggjort i september 2020

1

, har nogle sektorer af industrien kæmpet med anmodninger om indløsning under COVID-19-krisen. Udstrømningen af obligationsfonde nåede rekordhøje niveauer i denne periode og beløb sig til 4 % af sektorens nettoaktivværdi (NAV). Dette følger fremtrædende nedfald i tidligere år fra forskellige kapitalforvaltere, og som et resultat er fondslikviditet blevet en topprioritet for hele fondsindustrien.

Sideløbende hermed har tilsynsmyndigheder i hele Schweiz og EU taget fat på likviditetsspørgsmålet ved at udvikle nye regulatoriske krav. I EU indførte ESMA et krav, der trådte i kraft i slutningen af september 2020 om, at kapitalforvaltere skal udvikle en omfattende likviditetsstresstest (LST) rammer for midler. I Schweiz har FINMA gennemført en høring om en ny forordning om finansielle institutioner (FINIO-FINMA) kræver likviditetsstresstest, som i øjeblikket forventes vedtaget inden udgangen af 2020.

I EU er ESMA-retningslinjerne for likviditetsstresstest af UCITS og AIF'er , gældende fra den 30. september 2020, dækker udformningen af likviditetsstresstest, herunder modellering af aktiver og indløsninger, og også opbygningen af tilhørende styringsforanstaltninger (f.eks. integration af likviditetsstresstestresultater i investeringsbeslutningstagning) og validering af stresstestmodelleringstilgang.

I Schweiz udarbejdede FINMA en ny forordning om finansielle institutioner (FINIO-FINMA) henviser eksplicit til anbefaling 14 i IOSCO-retningslinjerne (Recommendations for Liquidity Risk Management for Collective Investment Schemes, februar 2018) for kapitalforvaltere til at udføre løbende likviditetsvurderinger i forskellige scenarier, herunder stresstest på fondsniveau.

Opbygning af en robust likviditetsstresstestprocedure involverer følgende foranstaltninger.

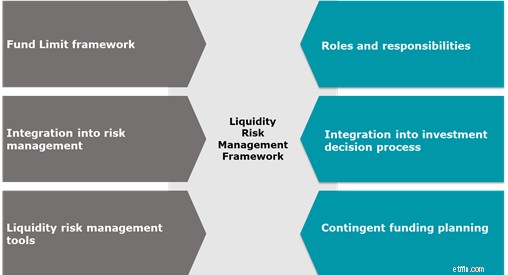

Når først likviditetsstresstest er blevet implementeret, afhænger dens effektivitet af, hvor vellykket den er integreret i organisationen. Styringsrammen bør omfatte:

Figur 1:Styringsramme for likviditetsstresstest (kilde Deloitte)

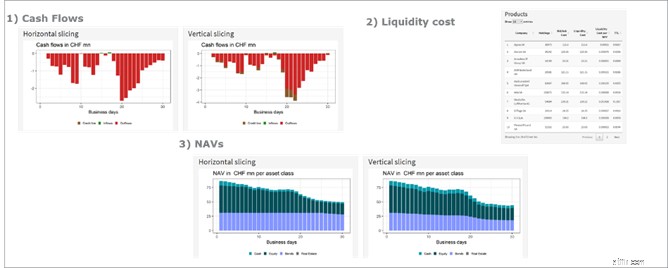

Likviditetsstresstest kan udnyttes som et kraftfuldt værktøj til at sikre en fonds resultater gennem:

Figur 2:Prognose af udvalgte fondsprofiler (pengestrømme, NAV og likviditetsomkostninger) for et givet markeds- og indløsningsstressscenarie (ikke vist). (Kilde Deloitte)

Likviditetsstresstest er ved at blive et regulatorisk krav på tværs af det europæiske kontinent, men det er også en afgørende risikostyringsaktivitet med potentiale til at forbedre en fonds præstation. Den nuværende usikkerhed drevet af udsigterne til en anden bølge af COVID-19 og den seneste stigning i volatiliteten på de finansielle markeder kan have en negativ indvirkning på fondsporteføljer. Ud over at opfylde de lovgivningsmæssige krav om likviditetsstresstest, rådes kapitalforvaltere til at fokusere på at optimere deres fondes likviditetsprofil og udforske specifikke scenarier for at sikre, at de er forberedte på potentielle forstyrrelser.

Kontakt venligst Alexandre Favre-Bulle, hvis du vil vide mere om likviditetsstresstest.

-------------------------------------------------- -------------------------------------------------- ------------------

1 Fælles udvalgsrapport om risici og sårbarheder i EU's finansielle system (ESMA, EBA, EIOPA, Joint Committee of the European Supervisory Authority, Kilde:European Securities and Markets Authority, september 2020