Denne artikel er den første i en serie om, hvordan schweiziske banker kan transformere deres driftsmodeller mod en ny normal. Deloitte Financial Services Transformation-teamet vil løbende offentliggøre sine perspektiver på de vigtigste implikationer, international bedste praksis og potentielle løsninger, som banker kan implementere.

Den globale pandemi og den relaterede økonomiske krise har påvirket schweiziske banker dybt. Den direkte økonomiske påvirkning vil sandsynligvis være i form af tab på udlån, som vi påpegede i en tidligere artikel. Krisen har dog også afsløret svagheder i bankernes driftsmodeller, som vil påvirke deres konkurrencefordele og vigtige finansielle, risiko- og kapitalparametre, medmindre der træffes passende og rettidige foranstaltninger. Svaghederne omfatter blandt andet:

Disse svagheder er ikke specifikke for den nuværende situation; snarere er de opstået i løbet af det sidste årti. Den nuværende krise har forenklet de eksisterende tendenser og gjort svaghederne i bankernes driftsmodeller mere tydelige.

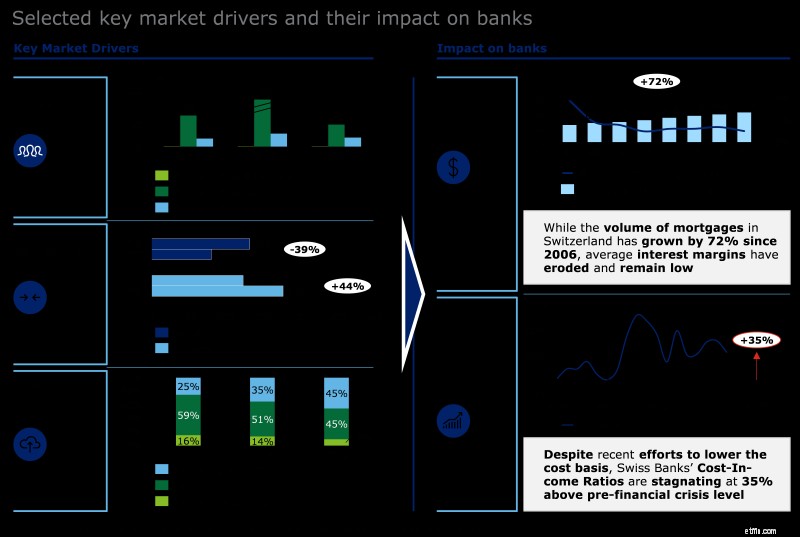

Det konkurrencemæssige landskab, som bankerne befinder sig i i dag, er blevet formet af ændret kundeadfærd, ændringer i konkurrencen og nye teknologiske muligheder (se figur 1). Nye og innovative udbydere med forenklede produkter og en konkurrencefordel set fra et regulatorisk perspektiv har på nogle områder vundet en betydelig del af markedet. Kunder er i stigende grad åbne over for at teste de nye tilbud, og dermed er deres overordnede forventninger til niveauet for procesautomatisering og digitalisering stigende. Mens de fleste nye spillere i øjeblikket opererer i markedsnicher og tilbyder specifikke selvstændige tjenester (udlånsplatforme, gratis kreditkort, online opsparingskonti, mobile søjle 3a-løsninger, mobil handel), vil dette sandsynligvis ændre sig i den nærmeste fremtid. Efterhånden som de vinder indpas, vil de digitale udfordrere sigte mod at udhule de langvarige kundeforhold, som traditionelle banker i øjeblikket nyder godt af.

Virkningen af det nye konkurrenceprægede landskab afspejles allerede i bankernes økonomiske resultater. For eksempel inden for realkreditbranchen, der traditionelt er den vigtigste indtægtskilde for schweiziske detailbanker, vurderer vi, at marginerne er udhulet med omkring 30 % i løbet af det seneste årti, mens markedsvolumen steg med 72 % i samme periode. Sammenlignet med niveauet før den finansielle krise har bankerne nu en 35 % højere omkostningsprocent på trods af bestræbelser på at øge effektiviteten. Denne 'vækstfælde' af pres på både deres top- og bundlinje har påvirket bankernes evne til at skabe merværdi.

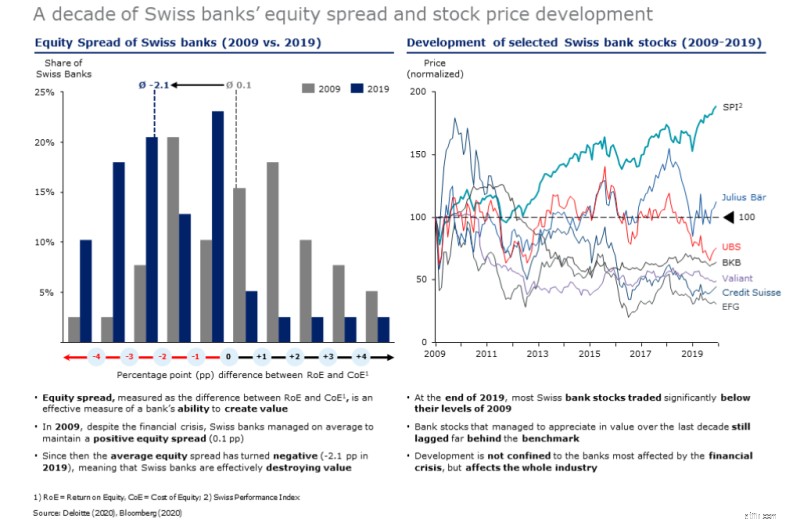

Vores analyse over et årti viser, at schweiziske bankers evne til at tjene deres egenkapitalomkostninger er blevet væsentligt forværret (se figur 2). Mens det gennemsnitlige aktiespænd (forskellen mellem egenkapitalforrentning og egenkapitalomkostninger) var svagt positivt (0,1 pp) i 2009, var det negativt (ca. -2,1 pp) i 2019. Dette er især slående, da bankerne i 2009 stadig var komme sig efter den globale finanskrise. Manglende evne til at skabe merværdi afspejles også i aktiekurserne:Børsnoterede schweiziske banker er for det meste dårligere stillet end for ti år siden og har underpræsteret markedet dramatisk.

Transformation af driftsmodel:en strategisk nødvendighed for at vende tilbage til bæredygtig værdiskabelse

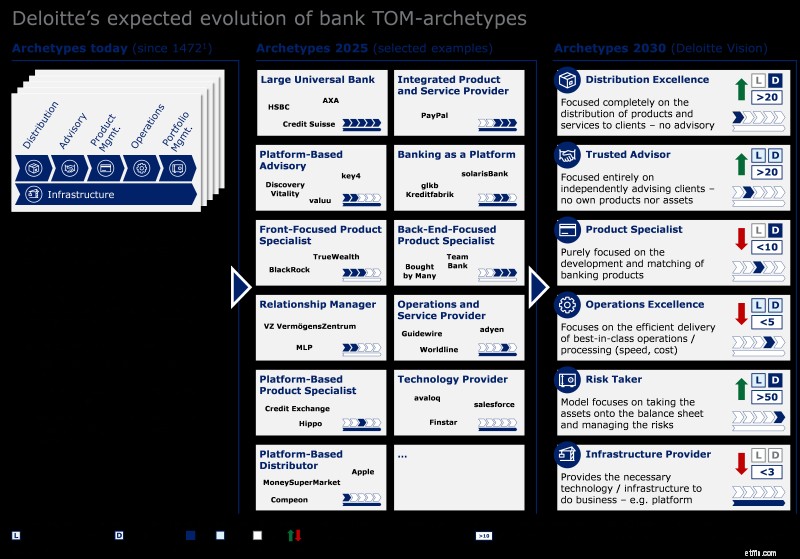

Vi tror på, at markedstendenser vil ændre bankernes nuværende værdikædekonfiguration. I modsætning til andre brancher har bankvæsenet hidtil bevaret en traditionel integreret værdikæde. Både regulatoriske og teknologiske barrierer har været med til at fastholde dette. Men for de fleste banker vil denne værdikædekonfiguration ikke forblive bæredygtig i fremtiden.

Efterhånden som nye teknologier dukker op, og presset på regulatorer øges for at sænke adgangsbarrierer, bliver det muligt at opdele værdikæden og dermed forbedre kundeoplevelsen. Når først denne opdeling sker, vil det give mening fra et forretningsmæssigt og et økonomisk perspektiv for banker at fokusere på visse dele af værdikæden. Vi ser allerede eksempler på markedet; både i Schweiz og i udlandet (se figur 3).

I takt med at banker specialiserer sig og udnytter deres kernekompetencer, kan de skabe en konkurrencefordel, hvilket øger presset på aktører med integrerede værdikæder, som vil få stadig sværere ved at fastholde en business case for denne strategi. Kun et lille antal store banker vil måske lykkes med at opretholde en traditionel integreret værdikæde, især inden for detailbankvirksomhed, hvor de fleste produkter er råvarer. For andre banker vil specialisering i udvalgte led i værdikædetrin sandsynligvis være den eftertragtede løsning. Der er allerede eksempler på initiativer fra traditionelle banker til at diversificere ved at omfavne digitale forretningsmodeller (f.eks. Hypothekarbank Lenzburg med NEON, BLKB med en ny schweizisk digital bank, WIR Bank med VIAC), og disse kunne være et tegn på overgang. Men foreløbig er sådanne initiativer en udvidelse af tjenesterne frem for specialisering, da det vil tage tid, før de traditionelle kanaler kan reduceres. Selvom vi tror på, at det kan være muligt for banker at fokusere på flere trin i værdikæden i løbet af de næste fem år eller deromkring, vil kun 'rene aktører' i det lange løb forblive succesfulde – fordi teknologien i sidste ende vil muliggøre specialisering og på dette tidspunkt opdeling af værdikæden bliver en realitet. Denne tendens er allerede synlig i andre brancher med mindre komplekse værdikæder (f.eks. rejsebranchen, bilfremstilling). Tiden er nu moden i banksektoren:Digitaliseringen er kommet langt i de seneste par år, hvilket muliggør afkobling og modularisering af værdikæden. Markedet vil ikke være stort nok til, at hver aktør selvstændigt kan tilbyde enhver (digital) service; og bankerne skal overveje deres muligheder nøje og nu vælge deres måldriftsmodel for fremtiden.

(Bemærk:Eksempler er Deloitte udefra)

Tager man traditionelle detailbanker som kantonbanker som eksempel, er evnen til at skabe en følelsesmæssig forbindelse med kunderne i stigende grad deres vigtigste differentiator i deres detailkunders øjne. Fokus på Distribution Excellence og Trusted Advisor at sikre en central rolle i kundeforholdet er derfor en primær strategi. Det handler mindre om at sælge produkter og mere om at vinde kundernes tillid til at være den foretrukne rådgiver til løsning af vigtige økonomiske problemer. Figur 4 viser elementer, som en detailbank skal etablere for at sikre denne centrale position. Selvom rådgivning er nøglen, skal den suppleres med overbevisende digitale personlige oplevelser.

Der er også eksempler på, at traditionelle banker med succes har fokuseret på trin i værdikæden, der er mindre kundevendte (f.eks. GLKB Kreditfabrik). Dette viser, at flere arketyper af operationsmodeller kan lykkes, hvis de gøres rigtigt.

Fremtiden skal starte nu med en klart designet vej til målet

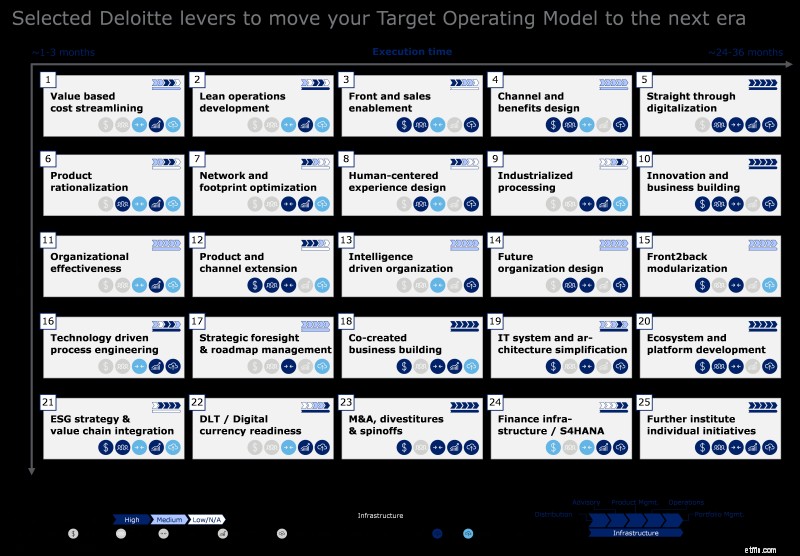

Transformationen til en ønsket måldriftsmodel sker ikke fra den ene dag til den anden. Det er en proces, der kræver en trin-for-trin tilgang og en omhyggeligt udformet balance mellem små trinvise ændringer og store radikale transformationer. En bank skal optimere sin nuværende forretning og samtidig skabe grundlaget for mere radikale forandringer, vælge relevante løftestænger og trække dem på det rigtige tidspunkt. For eksempel kan et skift til en rådgivende driftsmodel kræve salgsaktivering samt udvikling af økosystemer og platforme.

Vi har identificeret et udvalg af de vigtigste håndtag til at bevæge sig mod den valgte måldriftsmodel, sorteret efter kompleksitet og udførelsestid (se figur 5). I løbet af denne serie af artikler vil vi se i detaljer på vellykkede eksempler på, hvordan disse løftestænger kan anvendes i praksis og demonstrere, hvordan transformationen til en ny normal kan fuldføres. Som udgangspunkt for rejsen skal bankchefer stille sig selv seks elementære spørgsmål:

Nøglekontakt