Nedlukningerne i 2020 har fremskyndet adoptionen af digitale kanaler med så meget som fem år. Når potentielle kunder ændrer, hvordan de interagerer med deres finansielle udbydere, bliver bankerne bedt om at handle. De er nødt til at justere deres realkreditdistributionsstrategi for at opretholde eller øge niveauet af kundeemner og dermed realkreditmængderne. Online- og mobilkanaler er endelig begyndt at leve op til deres potentiale. Eksempelvis er andelen af kunder, der optager realkreditlån online, steget med omkring 15 procentpoint i forhold til præ-COVID – en tendens, der forventes at fortsætte. På samme måde har telefon- og videorådgivning endelig fået et længe ventet gennembrud.

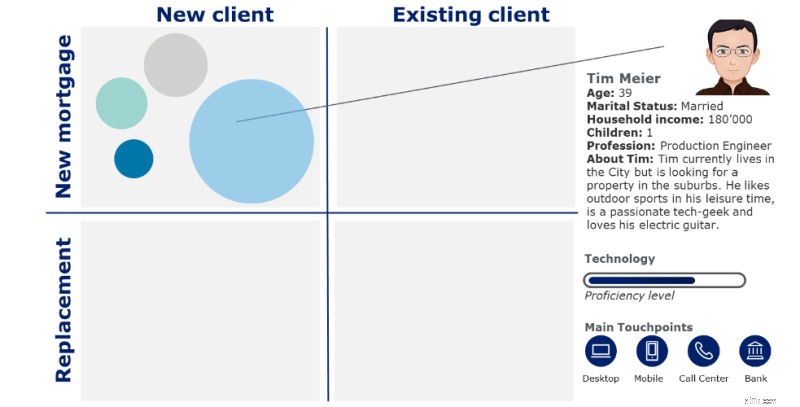

Kortlægning af klientrejser er nøglen til at identificere smertepunkter og mulige "skjulte" distributionskanaler i kunderejsen for at definere løftestænger til at øge kundeemner. Vi har opdelt kunder i fire segmenter ud fra, om de allerede er kunde, og om realkreditlånet erstatter en anden eller er ny (se figur 1). Inden for disse segmenter har vi skabt forskellige personas baseret på vores erfaring. Lad os se nærmere på Tim Meier, som leder efter en selvstændig lejlighed til sin lille familie. Han er standard ROPO-persona; forskning online, køb offline.

Figur 1:Hvert segment har sin egen kundepersonlighed med forskellige kunderejser

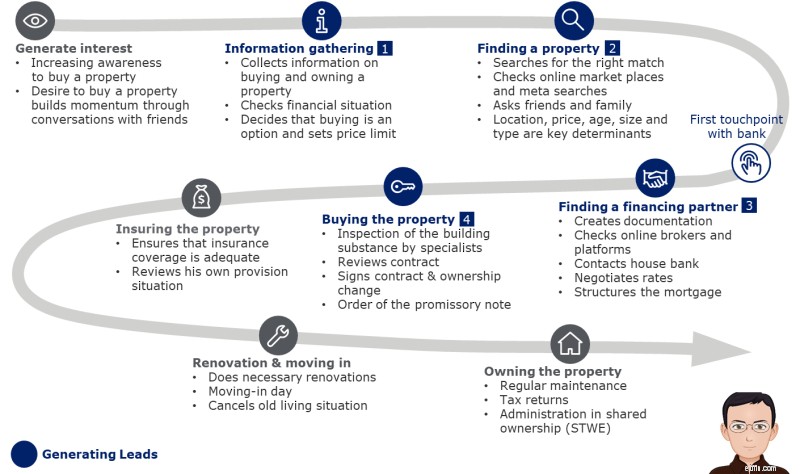

Figur 2 viser Tims rejse for at købe en ejendom. Langs stien er der forskellige kontaktpunkter, hvor banker kan etablere sig som den betroede partner. Vi har identificeret fire stadier, der er relevante for effektiv generering af kundeemner, to af dem før det sædvanlige første kontaktpunkt med banken.

Tim er mere end glad for sin nye finansieringspartner. Hans gamle detailbank leverede ikke service af høj kvalitet. Tim blev markeret som detailkunde, og hans vigtigste kontaktpunkt var callcentret, hvor han led kronisk lange ventetider og utilstrækkelig rådgivning.

Figur 2:Tims kunderejse til at købe og eje en ejendom

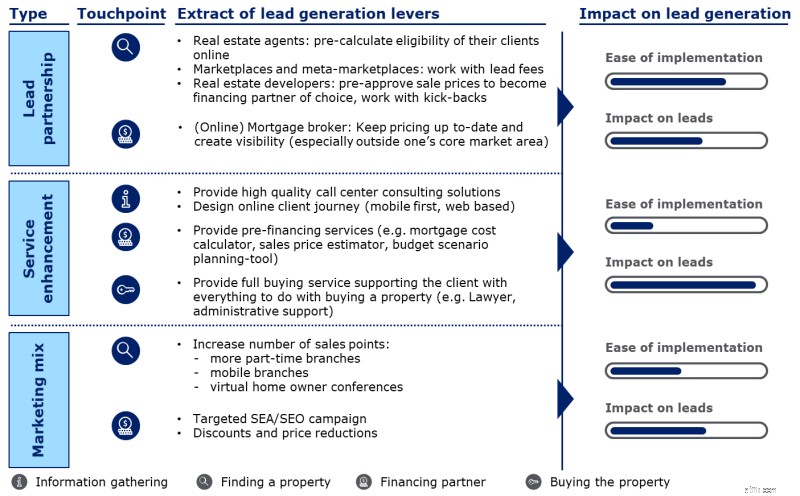

Figur 3 illustrerer, at generering af flere kundeemner ikke kun kan ske med lead-partnerskaber (såsom realkreditmæglere, online markedspladser, ejendomsmæglere eller udviklere), men også gennem dimensionerne af serviceforbedring og marketingmixet. For hver type løftestang har vi undersøgt og uddybet, hvordan man kan generere flere kundeemner for at øge realkreditvolumen.

Figur 3:Eksempel på håndtag til hurtigt at forbedre din kundeemnehåndtering

Succesfulde eksempler på markedet viser, at potentiel retning, leadgenerering kan finde sted i den "digitale nye normal":

Tims kunderejse er kun én af mange. At kortlægge vejen til at købe og eje et hus er et vigtigt skridt i at identificere nye kontaktpunkter. Indførelsen af digitale distributionskanaler er steget betydeligt, hvilket betyder, at en strategigennemgang, herunder justering af de rigtige håndtag, er på vej. For yderligere information eller diskussion, tøv ikke med at kontakte vores eksperter hos Deloitte for at støtte dig i at booste dine realkreditkundeemner i den "digitale nye normal".

1 https://blog.hslu.ch/retailbanking/2019/01/14/welche-kunden-gehen-zum-hypothekenvermittler/

Nøglekontakter