Dette er anden del af vores blogserie om virkningen af COVID-19-krisen på schweiziske banker og den øgede risiko for misligholdelse af lån. Læs første del her.

De seneste tendenser i bankernes hensættelser til misligholdelse af lån afspejler deres bekymring over den stigende risiko for misligholdelse.

De to store schweiziske banker øgede f.eks. deres hensættelser med henholdsvis 600 % og 775 % i 1. kvartal 2020 sammenlignet med 1. kvartal 2019. Disse tal er en klar indikation af, at schweiziske banker erkender truslen om misligholdelse af lån og ser ud til at tage risikoen alvorligt .

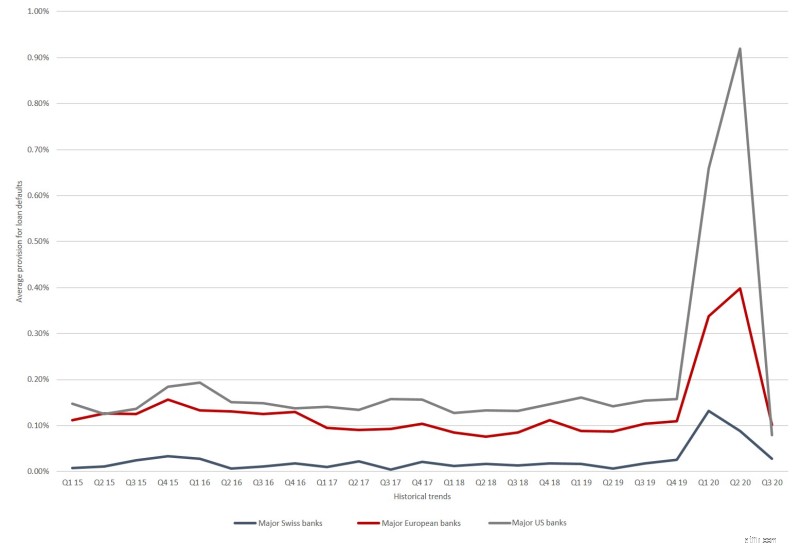

Hvis man ser på nominelle stigninger i misligholdelsesbestemmelserne alene, tegner man dog et ufuldstændigt billede. Et andet aspekt af bankernes modstandsdygtighed under krisen er forholdet mellem hensættelser til misligholdelse og den samlede mængde af kreditfordringer. Statistikken viser en klar opadgående tendens, men det er også tydeligt, at de to store schweiziske banker havde misligholdelseshensættelser på i gennemsnit kun 0,11 % af kreditfordringerne i hele 1. halvår 2020. De store europæiske banker havde meget højere misligholdelseshensættelser i samme periode på en gennemsnit på 0,34 % af kreditkravene.

En yderligere sammenligning med USA afslører et velkendt mønster:Schweiziske og europæiske banker har en tendens til at reagere meget mindre strengt end deres amerikanske konkurrenter på kriser og truslen om misligholdelse af lån. Store amerikanske banker foretog nye hensættelser til misligholdelser på gennemsnitligt 0,79 % af deres udestående kreditkrav i 1. halvår 2020, f.eks. mere end det dobbelte af deres europæiske modparter og syv gange så meget som de to store schweiziske banker.

Historiske tendenser i hensættelser til misligholdelse af lån i procent af udestående kreditfordringer. Udvalgte store schweiziske, europæiske og amerikanske banker. Kilde:bankindberetning; Deloitte 2020.

Schweiz' store banker har dog traditionelt kørt markant mere konservative lånebøger end deres europæiske og amerikanske modparter. Men det er stadig uvist, om det relativt lave niveau af nye misligholdelseshensættelser fra 1. halvår 2020 vil være nok til fuldstændig at afbøde de misligholdelser, der nu kan forventes.

Figur 3 viser også, at konkurrenter fra alle tre regioner bragte deres hensættelser tilbage til niveauet før krisen i løbet af 3. kvartal 2020. Dette var formentlig resultatet af de forholdsvis positive sommermåneder efter et opsving i pandemien, hvor økonomier var i stand til at stige. bedring, med overraskende gode tal.

Både den økonomiske vækst og pandemiens bane er dog forværret igen i løbet af de sidste par måneder i Europa og USA, og som nævnt ovenfor forventer flere markedsobservatører nu en bølge af insolvenser fra november. Massevaccination vil ikke være tilgængelig før 2021 – og der er allerede tegn på misligholdelse af lån på det schweiziske marked, selvom de indtil videre er isolerede tilfælde.

Sammenfattende kan man sige, at selvom de økonomiske prognoser fortsat er meget usikre, og på trods af at bankerne generelt er godt forberedte, skal den finansielle sektor styrke sin modstandskraft endnu mere. Det er vigtigt, at banker i Schweiz optimerer deres kapitaliseringsovervågning. Som Deloitte-undersøgelsen En stressbegivenhed som ingen andre hævder, bør deres nuværende prioriteter omfatte:

De bør også analysere robustheden af deres eksisterende låneportefølje, ikke mindst på baggrund af negative scenarier såsom en langsigtet økonomisk krise og et fald i effektiviteten af forbundsrådets kriseforanstaltninger. Mellem- og langsigtede spørgsmål skal også omfatte prisfastsættelse af lån:realistiske kreditrisici skal indregnes i prisfastsættelsen, og omkostningerne ved lån kan ikke i vid udstrækning være gearet til markedsrenterne. Selv hvis misligholdelser forbliver i lille skala - som sektoren meget håber - vil et vanskeligere økonomisk miljø sandsynligvis vise, hvor vigtigt det er at tage hensyn til misligholdelse af lån.

Det er ikke blot i bankernes egen interesse at styrke deres forholdsregler mod en kredit- og finanskrise. Finanskrisen i 2008 viste, at sådanne kriser smitter af på økonomien som helhed:Skatteindtægterne falder, arbejdsløsheden stiger, kredit kan blive mindre tilgængelig, og investeringerne hæmmes. Det er afgørende, at Schweiz undgår endnu en finanskrise, især på baggrund af COVID-19-pandemien, og bankerne skal spille deres rolle, for eksempel ved at administrere coronavirus-lån. Derudover skal de være tilstrækkeligt krisesikre til at kunne håndtere en stigning i misligholdelse af lån, hvis det netop er det, der sker.

Tusind tak til Marco Kaeser for hans værdifulde input til denne artikel. Kontakt venligst vores forfattere for spørgsmål.