COVID-19-krisen er ikke en finanskrise, og den har derfor haft mindre indflydelse på den finansielle sektor end på mange andre sektorer. De fleste udbydere af finansielle tjenesteydelser er godt forberedte på kriser og godt kapitaliserede. Krisen er dog endnu ikke forbi:Den anden bølge af pandemien er over os, og et massevaccinationsprogram er stadig et stykke vej væk. Jo længere krisen fortsætter, jo mere vokser risikoen for misligholdelse af lån, så bankerne er nu nødt til at overvåge deres kapitalisering tættere, udvide deres stresstestværktøjer, tage kort-, mellem- og langsigtede skridt for at øge deres kapitalressourcer, og optimere overvågningen af deres låneportefølje.

Detaljeret analyse foretaget af den nuværende swissVR Monitor viser, at sammenlignet med andre sektorer har udbydere af finansielle tjenesteydelser vist sig godt rustet til at tackle krisen, har kun haft ringe direkte indvirkning og generelt ikke behøvet at iværksætte kriseforanstaltninger.

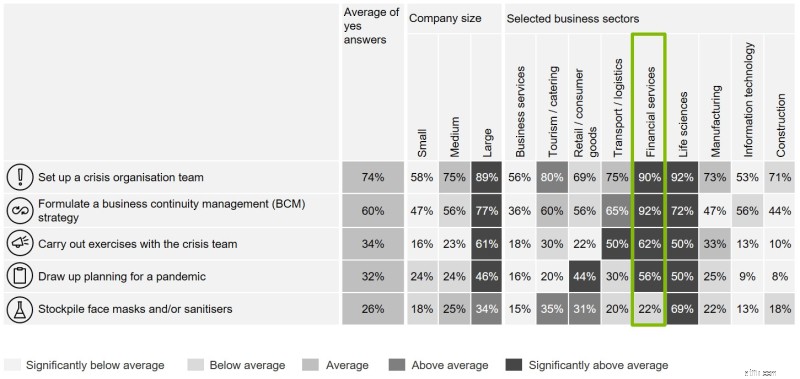

Som det fremgår af figur 1, var der større sandsynlighed for, at sektoren for finansielle tjenesteydelser end de fleste havde krisestyringsplaner på plads før pandemiens start. 92 procent af virksomhederne i sektoren rapporterer, at de havde en strategi for forretningskontinuitetsstyring på plads, mens 56 % siger, at de havde gennemført pandemiplanlægning. Begge tal er næsten det dobbelte af gennemsnittet på tværs af økonomien.

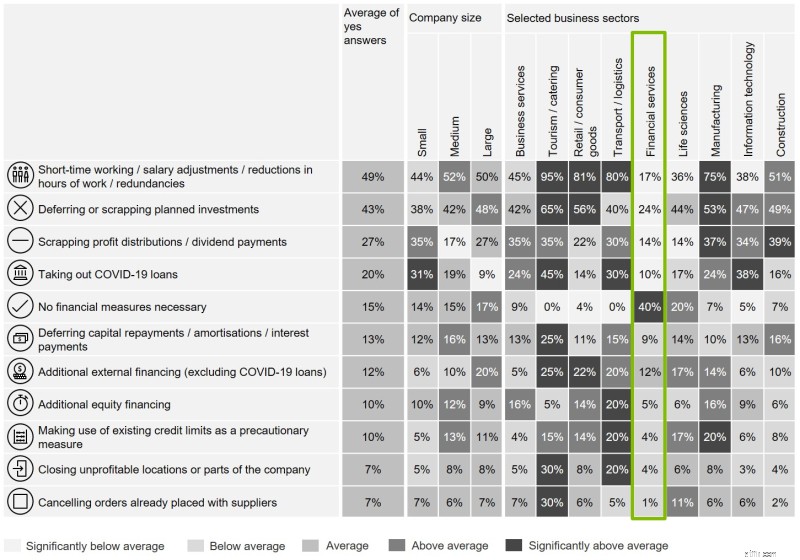

Vores undersøgelse af tiltag, der er iværksat efter starten af pandemien, viser, at finansielle servicevirksomheder er væsentligt mindre tilbøjelige end andre sektorer til at have skullet reagere med tiltag for at tackle krisen (figur 2). Sektoren har derfor 'havt en god krise' og været forskånet for den værste virkning af pandemien - indtil videre.

Reguleringsforanstaltninger, der blev truffet i kølvandet på finanskrisen i 2008 for at styrke kapitalgrundlaget, har vist sig at være uvurderlige. For eksempel viser statistikker udgivet af den schweiziske nationalbank (SNB), at kernekapitalandelen (CET1) steg fra 16 % til 18,35 % mellem 2013 og 2019. SNB's bestyrelsesformand, Thomas Jordan, brugte for nylig en tale til bekræfte, at både indenlandske og udenlandsk orienterede banker generelt var velkapitaliserede.

Bankerne har derfor i gennemsnit været godt forberedt både organisatorisk og kapitaliseringsmæssigt. Men lige så godt som deres forberedelse har været, er årvågenhed afgørende, fordi det i stigende grad er sandsynligt, at banker bliver nødt til at falde tilbage på deres kriseplaner.

Ikke engang den bedste forberedelse kan helt eliminere risici. Hvis den økonomiske krise fortsætter, vil risikoen for udbydere af finansielle tjenesteydelser stige, især i deres lånevirksomhed. Regeringens foranstaltninger har indtil videre afbødet dem. Automatiske stabilisatorer såsom arbejdsløshedsunderstøttelse har i det mindste midlertidigt afbødet krisens negative indvirkning på forbrugernes forbrug, mens specifikke COVID-19-foranstaltninger, såsom større brug af korttidsarbejde, hjælper med at afværge arbejdsløshed. Stabilisering af forbrugerforbrug hjælper med at opretholde efterspørgslen efter finansielle produkter - især i detailsektoren - og efterspørgsel efter varer og tjenester, hvilket øger udbydere af finansielle tjenesters B2B-forretning. Regeringens coronavirus-lån har også haft en stabiliserende effekt, hvor banker har spillet en aktiv rolle i at tackle krisen ved at gøre disse lån hurtigt tilgængelige.

Forbundsrådets tiltag har været vellykkede, men kan – og skal – kun være midlertidige. Jo længere den økonomiske krise fortsætter, jo flere virksomheder vil gå konkurs, fordi de ikke kan se lys for enden af tunnelen, og statsstøtten bliver mindre effektiv. I mellemtiden er utilsigtede konsekvenser af statsstøtten begyndt at boble op. Grundlæggende uproduktive virksomheder bliver holdt på livsstøtte, og jo længere regeringen støtter dem, jo større er risikoen for 'zombificering', som ikke bare er dyrt, men også en hindring for væsentlige strukturelle ændringer. Støttede zombievirksomheder risikerer at underminere succesen for mere produktive og derved skabe risiko for yderligere zombificering. Det er uklart, i hvilket omfang dette allerede er sket i Schweiz.

Intensiteten af forbundsrådets foranstaltninger er aftaget siden sommeren, og nogle af foranstaltningerne er blevet revideret under ny COVID-19-lovgivning. Der bevilges ikke nye COVID-19-kreditter, og mange særlige regler for korttidsarbejde er nu udløbet, ligesom mere detaljerede insolvensregler. Andre foranstaltninger vil forblive på plads indtil sommeren 2021, herunder indkomststøttende foranstaltninger. Yderligere tiltag er under diskussion, herunder nødhjælp til virksomheder, der er blevet særligt hårdt ramt.

Der er ingen enkle svar på dilemmaet om, hvilke støtteforanstaltninger der skal iværksættes, og problemet er blevet forværret af den anden bølge af pandemien.

Korttidsarbejdet er faldet fra rekordniveauet i foråret, men den seneste statistik fra Statssekretariatet for Økonomiske Anliggender (SECO) peger på, at omkring 300.000 ansatte stadig var ramt af korttidsarbejde denne sommer. I juli blev der i alt arbejdet omkring 16 millioner timer færre end normalt, omkring tre gange faldet i produktionen, der blev registreret på højden af finanskrisen i 2008. Det betyder, at den reelle arbejdsløshed fortsat er højere end det officielle tal, som i sig selv er steget :Arbejdsløsheden var 3,2 % i oktober, et procentpoint højere end året før.

Virksomheder er fortsat afhængige af korttidsarbejde som en reaktion på uregelmæssige og delvise forbedringer i deres forretningsvolumen og ordrebøger. Den nuværende schweiziske CFO-undersøgelse viser, at et flertal af virksomhederne ikke forventer, at indtægterne vil vende tilbage til niveauet før krisen før 3. kvartal 2021. Individuelle sektorer, herunder turisme, gæstfrihed, detailhandel og produktion af bilkomponenter, er blevet særligt hårdt ramt, hvilket fik præsidenten for Schweiz Credit Reform Association, Raoul Egeli, for at advare om en bølge af insolvens i november.

Risikoen for overophedning af boligmarkedet er også stigende – og dermed også for en krise, der kan bringe realkreditlåns holdbarhed i fare, især hvis arbejdsløsheden stiger. For første gang inkluderer det seneste UBS Global Real Estate Bubble Index Zürich i de syv internationale byer med en boligboble, hvor priserne også overophedes i Genève. Og mens udbuddet af lejeboliger vokser, er ejermarkedet i de blomstrende regioner stort set tørret ud.

Set fra bankernes perspektiv udgør personlige lån, virksomhedslån og realkreditlån nu alle stigende risici. Disse risici hænger sammen og kan forværre hinanden. For eksempel kan en stigning i virksomhedernes insolvens drive arbejdsløsheden op, så enkeltpersoner er mindre i stand til at betale deres afdrag på realkreditlån.

Den schweiziske finansmarkedstilsynsmyndighed (FINMA) inkluderer både korrektioner til boligmarkedet og for første gang misligholdelse af virksomheders (udenlandske) lån som store risici i sin 2020 Risk Monitor. Og FINMA siger, at COVID-19-krisen har øget begge disse risici.

Foreløbige skøn over krisens indvirkning på EU tyder f.eks. på, at en højere sats for misligholdelse af lån kunne få Common Equity Tier 1 (CET1) af de 50 største europæiske banker til at falde fra 14,4 % til 12,6 % i 2021, med det mest negative scenario med 11,4 %. Samlede kredittab kunne i mellemtiden mere end fordobles inden 2022, og hvis der var en anden hård lockdown, kunne dette fordobles og tage misligholdelsesraten fra under 4 % til så meget som 10 %.

I anden del af blogindlægget i næste uge undersøger vi den første reaktion fra banker og opsummerer, hvad de kunne gøre for at være krisesikker i fremtiden.

Tusind tak til Marco Kaeser for hans værdifulde input til denne artikel. Kontakt venligst vores forfattere for spørgsmål.