Åben finansiering vil ændre sig lidt i de næste par år - men vil transformere finansielle tjenester i løbet af det kommende årti. Det vil føre til en radikalt anderledes finansiel oplevelse for kunder og virksomheder, der understøtter indlejret finansiering og muliggør stort set enhver industri, der kan drage fordel af finansielle data.

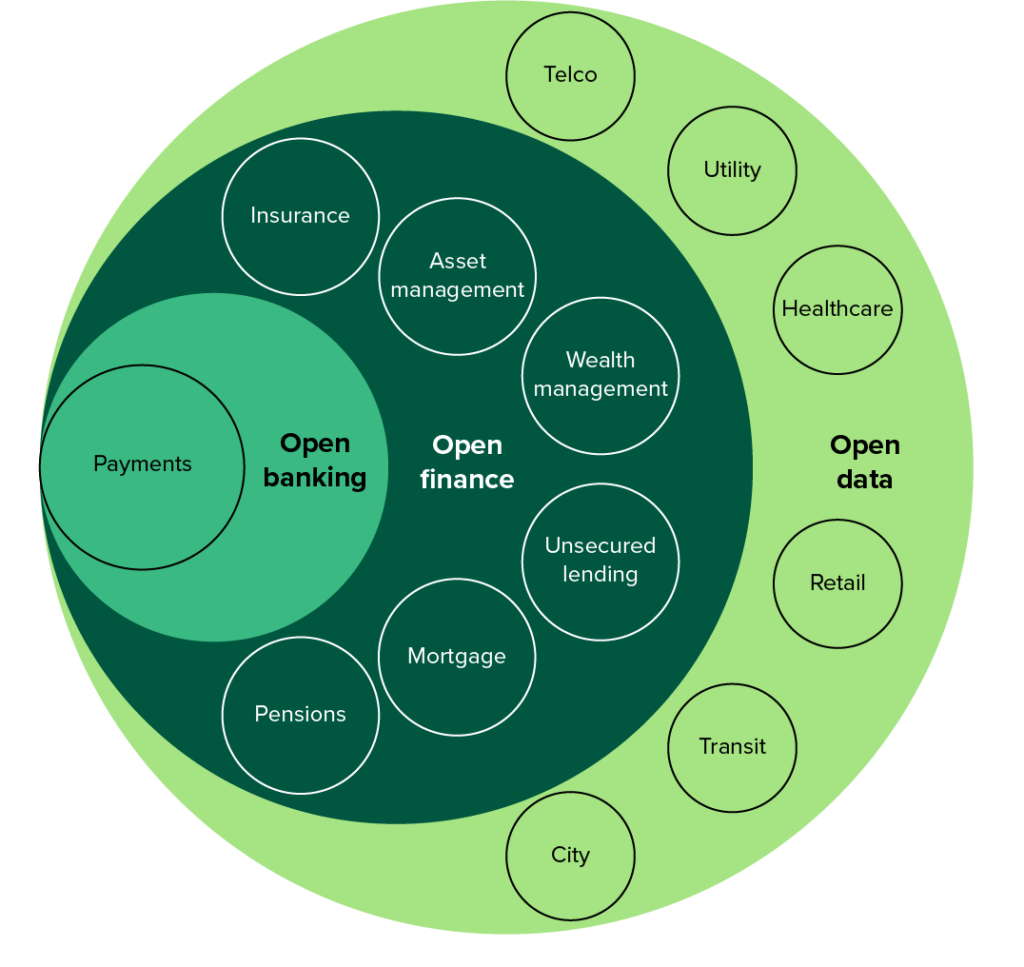

Åben finansiering udvider principperne for tredjepartsadgang til åben bankvirksomhed på tværs af et bredere sæt af finansielle produkter såsom realkreditlån, lån, investeringer og pensioner. Det er en del af en global trend i retning af åbne data og dataportabilitet og vil muliggøre bredere integration på tværs af ikke-finansielle industrier, herunder sektorer som sundhedspleje, detailhandel og regering - samt udvide rækken af tredjeparter, der vil konkurrere eller mellemliggende finansielle relationer.

Åben økonomi markerer et vendepunkt for samarbejde inden for finansielle tjenesteydelser. Det giver mulighed for at reducere friktion gennem automatisering, kombinere realtidsindsigt på tværs af flere sektorer og guide kunder til kontekstualiserede, personlige resultater.

En åben finansfremtid handler om at give kunderne effektive valgmuligheder og demokratisere adgangen til finansielle tjenester på to måder:1) at understøtte indlejret finansiering og ændre leveringen af tjenester og 2) at muliggøre finansiel inklusion gennem innovation. Det vil også føre til kunder, der vil kræve tilbagebetaling af deres samtykke til at bruge deres data eller opbevare deres formue.

Åben finansiering vil understøtte indlejrede, personaliserede løsninger - revolutionerende f.eks. forsikring. Personlige aktuarmodeller vil belønne kunder, der deler præferencer for at rejse på tidspunkter med lav risiko, gøre en indsats for at forblive sunde og tillade proaktiv overvågning af hjem ved at bruge data fra tilsluttede enheder til dynamisk at justere kundepræmier. Datadeling på tværs af brancher hjælper transportmyndigheder med at identificere farlige veje og vejkryds, hvorfra korttjenester kan bestemme den sikreste eller roligste rejsetid samt den bedste miljømæssige mulighed.

Det vil også støtte finansiel inklusion, især i regioner som Asien og Afrika. Brug af data fra leverancer, ride-hailing apps, teleselskaber og digitale tegnebøger har gjort det muligt for innovatører såsom indonesiske Gojek at bygge finansielle produkter til underbetjente kunder ved at bruge åbne data til at vurdere risiko i fravær af kreditreferencebureauer.

At realisere fordelen ved åben finansiering vil tage år og vil komme fra en blanding af regulatoriske og markedsmæssige faktorer. Løftet er kraftfuldt, og åben finansiering bør tilbyde en positiv oplevelse for forbrugerne - præsentere flere leverandørvalg, relevante produkter på det tidspunkt, hvor det er nødvendigt, automatiserede tjenester og mere kontrol over data for bedre økonomiske resultater - men der er ingen garanti for dette. At frigøre fordelene ved åben finansiering for forbrugerne vil kræve en høj grad af koordinering inden for den finansielle industri og videre, men at forvente interoperabel åben finansiering på globalt plan er i øjeblikket urealistisk.

Vores forskning viser, at den finansielle sektor og regionen eller landet er afgørende for at bestemme både forandringstempoet og omfanget af muligheder. Som den britiske regering bemærkede i sit papir om smart data, er den altoverskyggende hæmmer ikke teknologi, men manglen på en ramme til sikker adgang til, brug og deling af data.

Bortset fra regulatoriske mandater, vil nogle finansielle sektorer (såsom usikrede lån og virksomhedsbanker) migrere til åbne finanser hurtigere end andre, med rækkefølgen drevet af både implementeringskompleksitet og niveauet af muligheder, der ligger i sektoren. Vi ser allerede nogle virksomhedsbanker, såsom Deutsche Bank og Standard Chartered, der tjener penge på åben API-adgang for at generere indtægter.

Regional variation vil også påvirke tempoet i udviklingen af åbne finanser. Et komplekst samspil mellem kundeberedskab, regulatoriske og markedsmæssige drivkræfter, teknologiske muligheder hos udbydere af finansielle tjenester og understøttende infrastruktur – såsom digital identitet – vil påvirke tempoet i adoptionen i et land eller en region. For eksempel har USA endnu ikke noget reguleringsmandat, men har en befolkning, der er modtagelig for de kapaciteter, der er lovet af åben finans. Australien har i mellemtiden taget udgangspunkt i et åbent datakoncept med Consumer Data Right, som først lancerede åben finansiering, før de fokuserede på forsyning og teleselskaber.

Åben finansiering er ikke en engangsøvelse for at opnå overholdelse, som åben bank var, men vil være en kontinuerlig proces, der markerer et grundlæggende skift i, hvordan kunder får adgang til finansielle tjenester, og hvordan virksomheder leverer dem. Forrester-kunder kan få adgang til Open Finance Will Reshape Financial Services i løbet af det kommende årti for at se, hvordan deres sektor og region vil blive påvirket, og bruge rammerne til at prioritere deres fokus, samt forstå de byggesten, der er nødvendige for at gøre dette til en succes.

Protektionisme, dårligt udført regulering eller obstruktion fra finansielle servicevirksomheder vil blot forsinke det uundgåelige. Det er afgørende, at finansielle servicevirksomheder samarbejder om definitionen af åbne finanser og påvirker regulatorer, som uvægerligt vil katalysere forandringer, men som også kan hindre muligheder - rapporten fører dig gennem de vigtigste overvejelser. Finansielle direktører bør tage et blad ud af de nordiske bankers håndbog og gribe initiativet og bruge åben finansiering til aktivt at søge innovation for kunderne. Præmien for åben finansiering er for stor til at forblive ø, da sundheden for kunder, nationer og regioner er baseret på dens succes.