Når folk taler om handel på markedet ved hjælp af robotter, henviser de ofte til begrebet "algoritmisk handel". Klassiske algoritmer er baseret på pris, tid og volumen. De beskriver, hvornår de skal købe og sælge, og kan omfatte diagramanalyse, volatilitet, prisarbitrage eller pristendens. Investeringsbanker og store hedgefonde bruger årligt millioner af dollars på at udvikle handelsalgoritmer. For at skabe er matematikere, fysikere, ingeniører med avancerede grader involveret – sådanne mennesker kaldes kvanter.

Kvanter beskriver algoritmer for en aftale med sandsynlighedsteori. De beregner sandsynligheden for, at den fremtidige pris vil stige eller falde inden for et bestemt interval baseret på analysen af den tidligere prisbevægelse. Kvanter skaber kun en algoritme - de programmerer reglerne for de ønskede parametre for aktiekursen, tidspunktet for ordreudførelse og dens volumen. Selve transaktionen udføres af et automatiseret system, som normalt kaldes en robot. Algohandlere kan kontrollere robottens arbejde, ellers kan de ikke.

Der er en del overlap mellem udtrykkene 'Quant' og 'Algorithmic trader'. Quants beskæftiger sig specifikt med Quantitative Finance, som er et felt inden for anvendt matematik. Vi kommer ikke til at dykke ned i detaljerne, men du kan tjekke denne Wiki-side for en anstændig forklaring:Matematisk finans – Wikipedia. Man kan sige, at dens oprindelse er fra den gamle Black Scholes Options prisformel. Kvantitativ finansiering er meget nyttig til at bestemme risiko.

En Algoritmisk Trader er en person, der har et meget klart defineret handelssystem baseret på eksplicitte regler. Vi ville kalde en forhandler, hvis de brugte mere af deres tid på at hente aktuelle markedsdata og administrere en række algoritmer. Slå dem til eller fra eller justere deres udløsere og grænser som svar på aktuelle markedsdata eller andre drivere.

Hvis det er tid til at automatisere handelen

Antag, at efter din erfaring på aktiemarkedet (eller endda med kryptovalutaer), vil du gerne gå længere, da du besluttede, at "manuel kontrol" ikke længere er effektiv, og du bør automatisere dine lyse ideer og gøre arbejdet til noget mere teknologisk.

Lige i dette øjeblik opstår et spørgsmål, nemlig:hvad er de tilgængelige løsninger til generering og backtesting af handelsideer.

Automatisering af selv simple handelsstrategier (momentum handel, trendfølge osv.) vil altid begynde med det vigtigste trin i at skabe en handelsrobot. Du starter med at danne en hypotese og algoritme den.

Udviklingen af en handelsalgoritme bør begynde med en søgning efter et prismønster, der giver os mulighed for at få en positiv forventning om profit under handel. Mønsteret kan være en konsekvens af en tidligere udviklet prishypotese eller fundet ved et tilfælde.

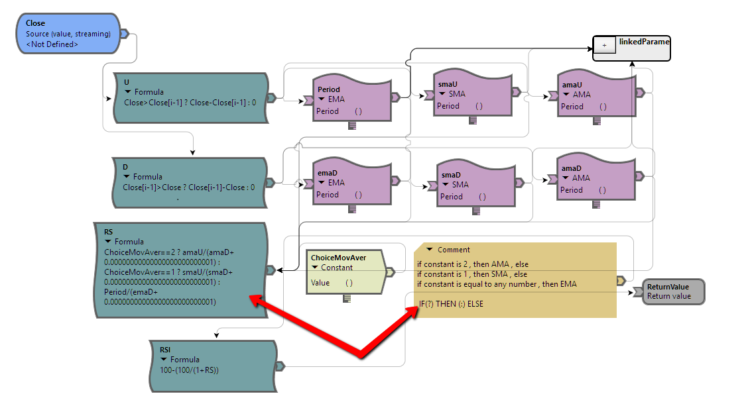

For handlende, der ikke har programmeringsevner, er der specielle løsninger på markedet til at skabe en algoritme gennem træk-og-slip-grænseflader. For eksempel ved hjælp af TSLab kan robottens logik implementeres og ændres ved hjælp af et bibliotek af indikatorer og funktioner.

Næste trin er manuel test. Du formulerer ind-/udrejsebetingelser og undersøger, hvordan de fungerer på diagrammerne fra tidligere sessioner. Det er tilrådeligt at overveje så mange dage som muligt, inklusive perioder med forskellig volatilitet. Nogle handelssoftware giver brugerne mulighed for at teste deres handelshypotese med markedsdata i realtid, hvilket er meget vigtigt – du kan ikke stole 100 % på de historiske data, fordi markedet ændrer sig hver dag.

For eksempel kan du simpelthen oprette en virtuel børskonto på MarketWatch for at teste handelsscenariet "i farten" ved hjælp af de aktuelle børsdata, men for virtuelle transaktioner med virtuelle kontanter.

Historisk eller realtidstest?

At teste strategier på historiske data er et af de grundlæggende punkter. Hypotesetest giver dig en sandsynlighedsvurdering af, hvordan vores strategi vil opføre sig i fremtiden, når du beslutter dig for at lancere den til handel på en rigtig konto.

Så vi kom med en strategi, udførte test og optimering af parametre, hvis det var nødvendigt. Vi kontrollerede stabiliteten af resultaterne opnået ved en fremadrettet test og for eksempel ved sandsynlighedsmodellering ved hjælp af Monte Carlo-metoden og er klar til at lancere vores strategi til handel i realtid.

Hvor meget vil de opnåede resultater under testprocessen falde sammen med det, vi vil modtage i fremtiden i ægte handel? Det afhænger normalt af følgende faktorer:

Hvis med væksten i erfaring med udvikling af handelsstrategier kan de to første faktorer elimineres fuldstændigt, så afhænger den tredje ikke helt af os og er "i hænderne" af markedet. Du kan dog stadig stole på din hypotese, hvis den er blevet testet korrekt både med historiske data og realtidsdata.

Brugen af komplekse algoritmer er almindelig blandt institutionelle investorer såsom investeringsbanker, pensionsfonde og hedgefonde på grund af den store mængde aktier, de handler på daglig basis. Dette giver dem mulighed for at få den bedst mulige pris til den laveste pris og uden at påvirke værdien af aktien væsentligt.

Resultater fra TRADEs 2020 Algorithmic Trading Survey viste, at hedgefondene med stor sandsynlighed vil bruge algoritmisk handel til at reducere markedspåvirkningen. Hvis vi antager, at hedgefonde har enorme summer under forvaltning, spiller korrekt tilbage- og fremadrettet test af handelsstrategier en afgørende rolle der.

Desuden er der i henhold til både internationale og amerikanske regnskabsstandarder et krav om at teste sikringseffektiviteten på både fremadrettet og retrospektiv basis. Dette betyder, at hver fond bør udføre en ordentlig revision for at vise den korrekte evaluering af dens handelshypotese, så den er forventet og har været yderst effektiv.

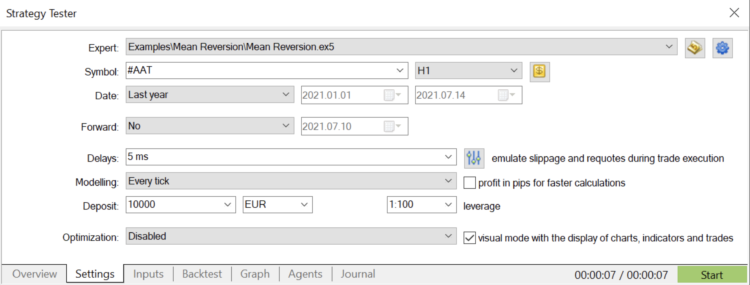

MetaQuotes Corporation, softwareudvikleren af handelsplatforme for mæglere og børser verden over, har årtiers erfaring med at køre backtesting for klienthandelshypoteser. Sidste år lancerede virksomheden en specifik version af sin kendte handelsplatform, præcist orienteret mod hedgefonde.

Ved at bruge den nye MetaTrader 5-hedgefondsversion kan fondsforvaltere teste deres handelsstrategi med indledende parametre for historie eller reelle markedsdata i den indledende testperiode. Derefter, under optimering, køres handelsstrategien flere gange med forskellige sæt parametre, som gør det muligt at vælge den mest passende kombination heraf.

Visuel test gør det muligt at spore strategioperationerne i realtid:

En vigtig bemærkning

For at skabe en vellykket algo-handelsløsning skal du hente din mæglers data og lave dine backtests på de data, som du faktisk vil arbejde med. Dette er enormt vigtigt, for i sidste ende vil dit system handle, hvad det ser. Du bør overveje, at arbejde med forskellige data kan give dig upålidelige resultater, en meget farlig situation for din konto. Hvis du arbejder med instrumenter, der rent faktisk handles på børser, vil dataene sandsynligvis være de samme, men hvis du har brug for andre typer såsom Forex, kan det være ret anderledes, så vær forsigtig.

Få de rigtige data, design din strategi, lav din backtest og derefter realtidssimuleringer for at evaluere ikke kun din algo, men dens eksekveringer. Sammenfattende:skynd dig ikke. Held og lykke med din hypotese!