Fintech og finansielle tjenester repræsenterer den mest forstyrrede industri af blockchain, i betragtning af de forskellige datalagrings- og transaktionsprocesser, hvor blockchain-teknologi enten er blevet foreskrevet, testet eller fuldt implementeret.

Hastigheden, hvormed startups dukker op omkring finetech-industrien og deres forsøg på at finde interaktion og forbindelse med eksisterende institutioner, giver anledning til endnu flere innovationer til at styre disse foreninger, for det meste B2B.

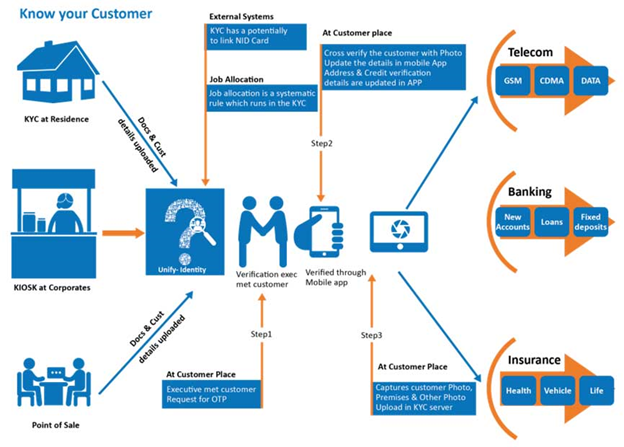

Hvor vigtigt er KYC?

Kend din kunde (KYC) er den proces, hvor en virksomhed identificerer og verificerer sine kunders identitet. Udtrykket bruges også til at henvise til de bank- og anti-hvidvaskregler, som regulerer disse aktiviteter.

KYC-overholdelse er blevet en globalt efterspurgt regulering, der gør det muligt for regeringer og større institutioner at bekæmpe forbrydelser og former for graft både på lokalt og internationalt niveau. Dette stammer fra det faktum, at de fleste forbrydelser, hvis ikke alle er pengerelaterede, og pengetransaktioner er nogle af de nemmeste måder at spore menneskelige aktiviteter på i de fleste himmelstrøg.

Men udover håndhævelsesgrunde er KYC-procedurer også nødvendige for sikkerheden af enkeltpersoners aktiver og egenskaber, især i en verden, der bliver ved med at blive mere og mere digital dag for dag.

KYC er både globalt og obligatorisk

KYC-love er nationale og internationale i omfang og repræsenterer en enorm og forskelligartet gruppe af afhængige parter, herunder (uden begrænsning) følgende:møntbørser, fintech-startups, pengetransmittere, fast ejendom virksomheder og agenter, ædelmetalforhandlere eller lagerfaciliteter, administratorer, virksomhedstjenesteudbydere, långivere, banker, værdipapirfirmaer, advokater, revisorer, almennyttige fonde, professionelle tjenesteudbydere, notarer, regeringer, forsikringsselskaber, genforsikringsselskaber, finansielle institutioner og generelt enhver juridisk enhed eller fysisk person, der handler med penge eller finansiering.

KYC er ikke en mulighed, det er obligatorisk, med civile eller strafferetlige sanktioner pålagt af både lokale og internationale organer for manglende overholdelse af KYC-lovgivningen. Desværre er KYC-overholdelse en dyr og smertefuld realitet for mange enkeltpersoner og virksomheder, fra små startups til store virksomheder, såvel som afhængige parter.

Begrænsningerne ved et centraliseret system

For afhængige parter er KYC dyrt og tidskrævende. De gennemsnitlige årlige, tilbagevendende omkostninger ved overholdelse af KYC er USD 60 millioner for den gennemsnitlige bank, men kan være op til USD 500 millioner for andre. Disse omkostninger er nødvendigvis høje, fordi afhængige parter ikke hurtigt og nemt kan få adgang til ajourførte identitetsdata, validere dataene eller screene dem for at opfylde deres lovmæssige krav. Derfor skal afhængige parter sende nye anmodninger til identitetsejeren og skal behandle enhver identitetsejer som et 'blankt lærred' og tvinge dem igennem den fuldt robuste KYC-proces. Den tid og indsats, som en afhængig part bruger på at udføre KYC-valideringstjek, kan ikke genbruges eller genbruges og udnyttes ikke i fremtidige anmodninger. Hvis identitetsejeren beslutter at skifte tjenesteudbyder, skal de samme kontroller udføres af den nye afhængige part. Identitetsdataene "porteres" ikke til den nye tjenesteudbyder og ender derfor med at blive holdt af flere udbydere, hvoraf mange har overflødige, men stadig meget følsomme identitetsdata, for personer, der ikke længere er deres klienter eller kunder.

De høje omkostninger forbundet med denne procedure skaber en barriere for at afslutte, når du skifter tjenesteudbyder, hvilket fører til et ukonkurrencedygtigt miljø til skade for identitetsejere, fintech-startups og innovation, generelt og øger risikoen for identitetstyveri for de enkelte.

Yderligere er de, der mangler identitetsdokumenter udstedt af en national regering, fuldstændig udelukket fra handel på grund af deres manglende evne til at overholde KYC-reglerne. Selvom det helt sikkert er velmente, kan KYC-reglerne nemt udelukke legitime markedsdeltagere og bremse international handel. Dette problem kunne nemt løses, hvis der var en måde, hvorpå eksisterende KYC-data kunne linkes, genbruges og nemt overføres på tværs af grænser på en kompatibel måde.

En blockchain-motiveret løsning

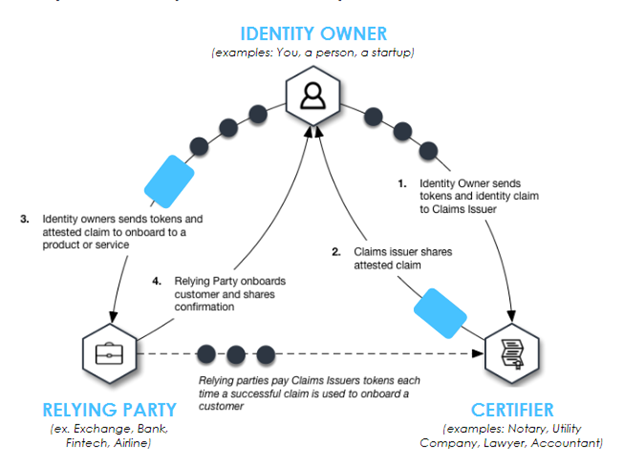

For at løse disse problemer og afhjælpe de vanskeligheder, der er forbundet med den nuværende identitetshåndteringsstil, introducerer innovationer som SelfKey's Self-Sovereign IDentity (SSID), der implementeres ved at bruge blockchain, en bedre administreret identitetssystem, hvor kontrol og styring er decentraliseret.

SelfKey-systemet fjerner identitetsejere fra de gamle systemer i papirbaserede dokumenter og flytter dem til en digital identitet med privatliv, sikkerhed, gennemsigtighed og individuelle rettigheder. Dette system er bygget ved hjælp af blockchain-teknologi, med de tilsvarende nøgler holdt i en digital identitetspung. Dette muliggør en fleksibel identitetsadministrationsplatform under fuld kontrol af ejerne og et indbygget token kaldet "KEY", som gør det muligt for SelfKey-økosystemet at udveksle værdi og information på en effektiv, fulddigital, selv-suveræn måde.

Yderligere fordele

Gennem identitetspungen gemmes brugeres adgang til deres identitetsattributter og dokumenter på deres enhed. Brugere kan dele disse dokumenter med attestere som f.eks. notarer, for at attestere disse dokumenter ved at betale med KEY-tokens. Brugere kan også dele disse certificerede dokumenter med tjenesteudbydere, der er opført på SelfKey-markedspladsen, og ansøge om og købe deres produkter og tjenester ved at betale med KEY-tokens.

På lanceringstidspunktet vil SelfKey-brugere have fordelen af følgende tjenester:

Ansøgninger om statsborgerskab ved investering, fast ejendom til statsborgerskab ved investering, ansøgninger om opholdstilladelser, virksomhedsstiftelse, oprettelse af fonde, oprettelse af tillid, bankkontoansøgninger, forudbetalte betalingstegnebøger og tilmelding til virtuelle løbende konti , tilmelding til pengeoverførselstjenester, tilmelding til møntudveksling, køb af ædelmetaller, salg og opbevaringstjenester, tilmelding til hvidliste for tokensalg. Identitetspungen vil også være tilgængelig på computere og mobiler.

Effektiviteten af globale B2B-transaktioner er meget afhængig af effektiviteten og sikkerheden af datahåndtering. I betragtning af de eksisterende tilbageslag og iboende begrænsninger af de centraliserede metoder, der anvendes i øjeblikket, kan det være den længe ventede løsning, som økosystemet fortjener.