Hvis du er en dame i USA i A, er du måske vokset op med nogle modstridende budskaber om personlig økonomi.

Tænk på Belle fra Disneys Beauty and the Beast.

Hun er en heltinde på grund af sit selvstændige sind, sin gode arbejdsmoral, sin intellektuelle nysgerrighed og sin stærke personlighed.

Men hun ender først rigtigt rig og lykkelig på et magisk slot, fordi hun udviklede et medafhængigt forhold til sin underlige kidnapper. Fantastisk lektion, ikke?

Utallige populære bøger, film og tv-shows bærer stadig det samme grundlæggende budskab til kvinder:Arbejd hårdt, få en uddannelse, se fejlfrit smuk ud til enhver tid, og en rig mand vil finde dig og tage sig af elregningen (eller sørge for en dansende, talende lysestage for at oplyse dit gigantiske hjem).

Men hvor realistisk er det? Øh, ikke særlig.

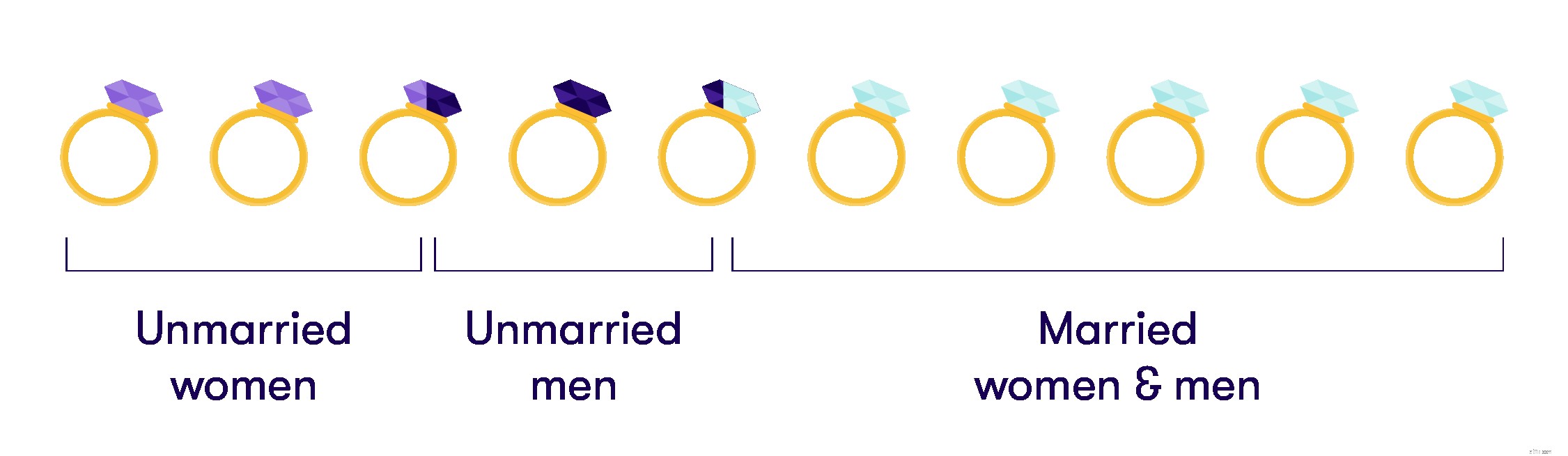

Der var 110 millioner ugifte mennesker i Amerika på 18 år og ældre i 2016, ifølge de seneste data fra US Census Bureau. Det udgjorde 45,2 % af alle indbyggere i USA over 18 år. Og af det tal var 53,2 % kvinder.

Så hvis du er en single dame, er du i godt selskab. Og chancerne er, at du skal betale dine egne forbandede regninger.

Det er almindeligt accepteret, at drenge skal klare sig selv økonomisk. Det er et tegn på konventionel nutidig maskulinitet at være "økonomisk uafhængig" som mand. Vi lærer ikke altid piger den samme lektie. De ved måske ikke, hvor hårdt de skal kæmpe for ligeløn, når de kommer ind på arbejdspladsen.

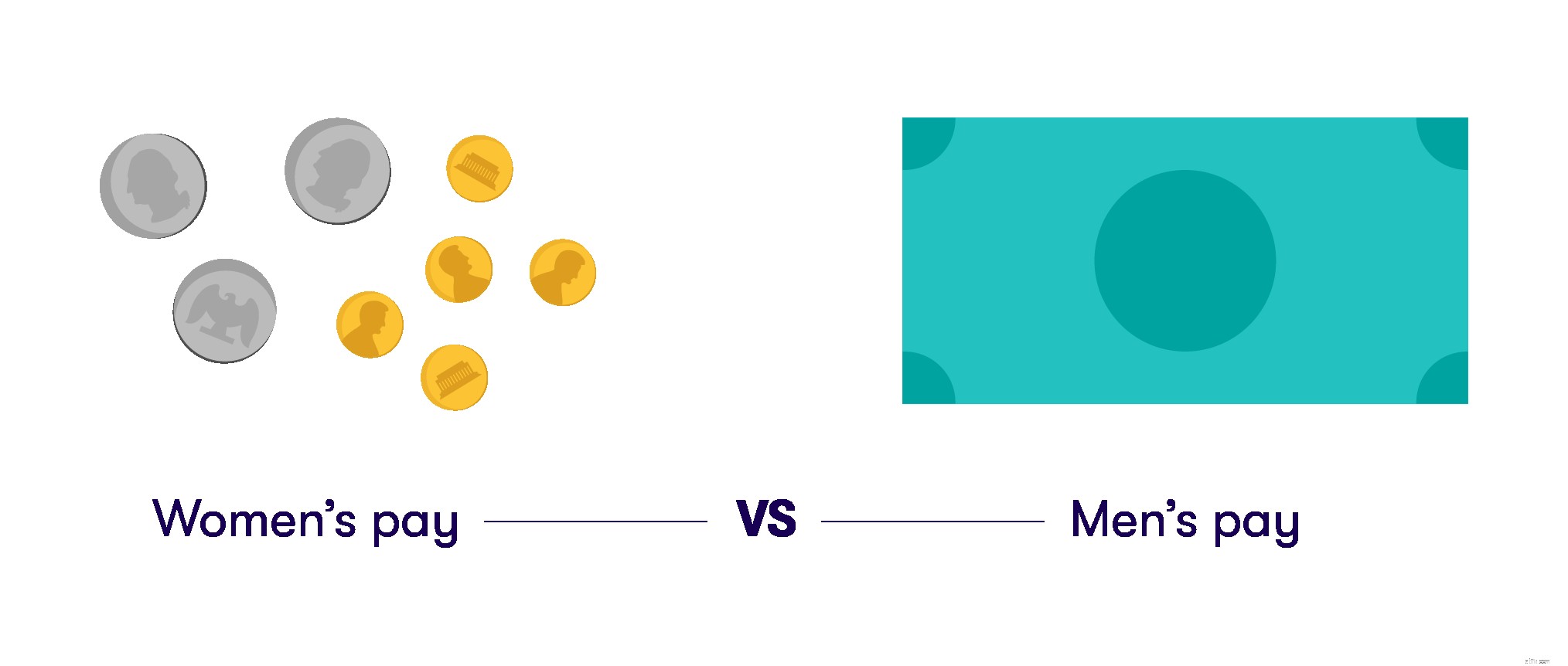

Dette er en stor sag, når mange virksomheder bestemt ikke værdsætter kvinders arbejde på lige fod med mænds arbejde. Ifølge data fra U.S. Census Bureau tjener en amerikansk kvinde i gennemsnit 80,5 cent for hver dollar, en mand tjener. Kvinders gennemsnitlige årlige indtjening er $10.086 mindre end mænds.

Kløften vokser meget bredere, når vi ser på lønningerne for farvede kvinder versus hvide mænd. Og selvom mange kvinder (og nogle få gode mandlige allierede) går ind for forandring, er vi også nødt til at investere ekstra i vores egen økonomiske fremtid.

Nu siger jeg ikke, at du ikke vil gifte dig med en rig mand (eller ekstremt, fabelagtig velhavende person af ethvert køn!) Jeg siger bare, at du ikke skal være afhængig af det.

At have din egen indkomst og opsparing vil forhåbentlig hjælpe dig til at føle dig stærkere, mere selvsikker og mindre afhængig, når du kommer ind i et seriøst forhold.

Måske tjener du ikke en fortryllet Disney-prins (eller -prinsesse) penge, men du kan begynde at håndtere din faktiske økonomiske virkelighed lige her og nu, uanset dine drømme for fremtiden eller dine fortrydelser over fortiden.

Her er et par nemme tips, der kan hjælpe dig med at komme i gang med din dårlige enlige økonomiske plan.

Den positive effekt af renters rente er reel, og den er stærk. Du kan oprette en Roth eller traditionel IRA på egen hånd – det gjorde jeg, da jeg var fuldtids freelancer.

Men nogle virksomheder giver en 401(k) og vil matche dit bidrag op til et bestemt dollarbeløb (normalt 4%). Lad os sige, at du får en almindelig lønseddel, og du vælger at bidrage med 10 % af hver lønseddel til din 401(k), før skat. Virksomheden vil matche 4% af dit bidrag. De giver dig gratis penge! Det er fantastisk!

Du vil ikke være i stand til at udnytte den fond, før du når en vis alder, i det mindste ikke medmindre du vil pådrage dig meget høje bøder, skatter og gebyrer. Men det er din superkraftige fremtidsseje gammeldame-opsparingskonto. Få en i HR til at guide dig gennem de forskellige muligheder, eller brug de onlineværktøjer, de sandsynligvis vil give dig

Og sørg for, at i det usandsynlige tilfælde, at du blander denne dødelige spole tidligt, er din 401(k) øremærket til en elsket.

Her er et sæt spørgsmål til at sætte gang i din fantasi. Vi kommer til at arbejde baglæns, hvilket kan føles lidt mærkeligt, men det vil forhåbentlig jogge din hjerne på en god måde.

Tjek dine svar på ovenstående spørgsmål. Gå væk fra dem i en uge og vend tilbage til dem. Rediger og revider efter behov. Så køb måske en nyttig bog, eller opsøg endda en certificeret finansiel planlægger (CFP), en person, der er uddannet i kunsten at hjælpe voksne med at få deres penge rigtigt. Mange CFP'er beskæftiger sig med ejendomsplanlægning, investering og mere. De kommer sædvanligvis ikke ind i det småtunge daglige budgettering.

Eller mere end én god bog! Prøv en af disse:Suze Ormans "Young, Fabulous and Broke;" Allen Carrs "Get Out Of Debt Now"; Anna Newell Jones "The Spenders Guide to Debt-Free Living"; eller noget, der bare tilfældigvis appellerer til dig i boghandlen. Sæt til side, doner eller sælg de bøger, der ikke passer til din følsomhed. Læs og genlæs dem, der gør!

Det tog mig indtil midten af 30'erne at begynde at komme ovenpå dette, men uanset om du er yngre eller ældre, er det det rigtige tidspunkt at begynde!

Så undgå ikke at se på virkeligheden, som jeg har gjort i mange år – begynd at tage små, fornuftige skridt nu for at spare og sørge for dit eget helbred og din lykke.

Flyving solo:5 finansielle strategier, hver enkelt kvinde bør kende

6 ting at overveje, hvis du er en stærk, uafhængig (og single) kvinde

Sådan bliver man økonomisk forberedt på at forlade en misbrugende partner

Udfordringer, som latinamerikanske kvinder møder, når de starter op, og hvordan man overvinder dem

Sådan undgår du svindel, når du banker online