Billån, studielån og kreditkort. Åh du!

Gæld kommer i mange former og størrelser. Men uanset hvilken form det tager, stjæler gælden bare fra dig og din fremtid. Det er tid til at tage kontrollen over dine penge tilbage! Her er alt, hvad du har brug for at vide om de forskellige typer gæld – plus hvordan du bryder op med gælden for altid, så du kan begynde at leve det liv, du ønsker.

Gæld er, når du skylder enhver penge. Hver gang du ikke betaler fuldt ud - det er gæld. Betaler du stadig for noget, du har købt? Ja, også gæld. Du købte Cadillac'en, før du havde pengene. Du lånte af din svigermor, fordi du ikke havde moolaen. Uanset hvordan du pakker det, betyder gæld, at du er prisgivet en andens nåde, indtil du betaler dem tilbage.

Måske gæld er et almindeligt ord i dit hus, eller måske synes du, du har gjort et godt stykke arbejde med at undgå det. Men uanset hvilken slags forhold du har til gæld, siger Ordsprogene 22:7, at låntageren er slave af långiveren. Når du har gæld, arbejder du ikke længere kun for dig eller din familie - du arbejder for de mennesker, du skylder penge til. Og den gennemsnitlige amerikaner har 34.055 USD i forbrugsgæld. 1 Det er ikke i orden! Du er skabt til mere i dette liv end bare at arbejde for at betale gæld af.

Hør, gæld er gæld. Og det holder dig tilbage, uanset hvilken type det er! Men lad os gennemgå de typer af gæld, der er derude, så du kan vide, hvordan du undgår fælderne. Husk, nogle gældsposter passer ind i mere end én kategori.

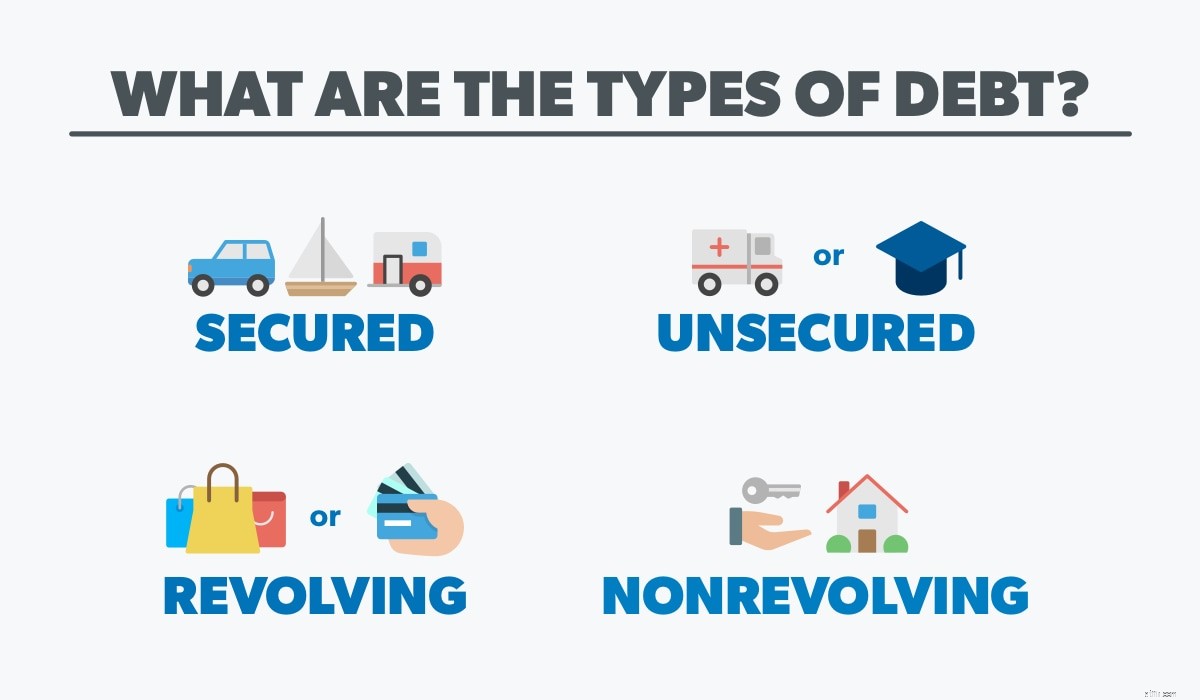

Forhandleren giver dig nøglerne til en helt ny SUV. Du pumper næven i vejret og kører hjem for at vise den bil, du lige har købt. Bortset fra, at du ikke bare købte det - du finansierede det. Banken ejer bilen. Du skal bare betale dem for at køre den hver måned. Det er sikret gæld.

Med sikret gæld er alle penge, du låner, støttet af en fysisk genstand. Med andre ord er der sikkerhed . Når du finansierer en bil, båd, autocamper eller endda et hjem, ser långiveren på din kredit for at tjekke din lånehistorik. Det hjælper dem med at bestemme din rentesats (penge, der opkræves kun for at låne). De fremsætter også et krav om ejerskab (også kaldet en pantret). ) på dine ting. Hvis du holder op med at foretage betalinger, kan långiver tage varen tilbage (enten gennem tilbagetagelse eller tvangsauktion).

Sikker gæld er fantastisk for långivere, fordi det betyder mindre risiko for dem. De får enten deres penge, eller også får de varen tilbage for at sælge. Men det betyder også mere risiko for dig. I det øjeblik du ikke betaler, vil du sige hej til repomanden og farvel til din dyrebare Honda. Og med aktiver, der falder i værdi (som biler), kan du ende under vandet og skylde mere, end varen er værd.

Men i stedet for at betale en anden for at bruge deres ting (fordi den SUV ikke er din, før du er færdig med at betale den af), hvad nu hvis du sparede penge op til at købe den vare på forhånd? Det vil ikke kun spare dig for et væld af penge i renter, men du vil også få en bedre nattesøvn ved at vide, at din bil (og din madras) er betalt.

Så hvis sikret gæld er støttet af noget, der kan tages væk, hvad med usikret gæld? Usikret gæld betyder, at der ikke er sikkerhed for lånet. Tænk på kreditkort, studielån, lægeregninger, kviklån eller personlige lån. Det er penge, du har lånt, men det er ikke direkte knyttet til en vare. Dette gør det sværere for långiveren at få deres penge, når du ikke betaler, så usikret gæld har normalt en højere rente. Og det betyder også, at du er mere tilbøjelig til at stå over for inkassatorer eller retssager, hvis du går glip af betalinger.

Denne form for gæld kan hurtigt hobe sig op, hvis du ikke er forsigtig. Med sikret gæld er du mere motiveret til at foretage betalinger, fordi du måske mister din bil, dit hjem eller noget, du bruger hver dag. Med usikret gæld er det ikke så let at se, hvor de penge, du låner, går hen, men du skal stadig betale gælden af ASAP!

Revolverende gæld er en åben kreditlinje. Det er, når du går ind i en cyklus med at låne penge og betale tilbage - bare for at låne flere penge. Det er lidt ligesom den svingdør, du bruger til at gå ind i et indkøbscenter for at købe ting med din kreditgrænse. Du kan låne op til et bestemt beløb (kaldet en kreditgrænse), og så længe du foretager minimumsbetalingen på en bestemt dato hver måned, kan du fortsætte med at bruge. Revolverende gæld er dit kreditkort, dit butikskort (vi kigger på dig, Target) eller endda den fane, du har samlet i din lokale byggemarked.

Med denne form for gæld er det nemt at føle, at du har din kredit under kontrol, fordi de minimumsbetalinger, du foretager, normalt er super små i forhold til din kreditgrænse. Men kun at betale minimum hver måned (eller noget mindre end den fulde saldo, for den sags skyld) betyder, at du skal betale renter på resten af din saldo senere. Og hvis du går glip af en betaling, skylder du forsinkelsesgebyrer oven i alt andet! Intet spilsystem eller et par sko er det rod værd, du kunne være i, hvis du bruger et kreditkort.

Selvom du betaler hele din saldo i slutningen af måneden, er der stadig en periode, hvor du skylder en anden, uanset om det er en butik eller et kreditkortselskab. Den ting, du købte teknisk er ikke din, før du har betalt saldoen. Tid til at lave en 180 og dreje lige ud af denne gæld for altid.

Ikke-revolverende gæld er en kreditlinje, der ikke kan bruges mere end én gang. Det er et billån, et erhvervslån, et studielån eller et realkreditlån. Du låner et bestemt beløb og betaler det tilbage i rater inden en bestemt dato. Og din minimumsbetaling hver måned afhænger normalt af, hvor meget du oprindeligt udtog. Når du har betalt lånet af, er det væk, og du får ikke flere penge at bruge.

Som al gæld er renter også involveret. Men med ikke-revolverende gæld, har du normalt at gøre med nogle større tal. Så selvom du foretager minimumsbetalingen hver måned, skal du stadig betale renter af den resterende saldo. Disse lån vil sandsynligvis tage noget tid at betale tilbage (især et realkreditlån), hvilket betyder, at du vil ende med at udskyde mere, end du lånte til at begynde med. Og afhængigt af din rentesats kan det blive til nogle seriøse kontanter. Lad os f.eks. sige, at du optog et 30-årigt 250.000 dollars realkreditlån til 3,8 % i rente. Når alt er sagt og gjort, vil dit hus faktisk koste dig næsten $420.000 ($250.000 plus omkring $170.000 i renter)! At. Er. Vanvittigt!

Biler, motorcykler, sofaer, computere, opvaskemaskiner, endda kæledyr – du kan finansiere alt nu til dags. Du har sikkert set de blinkende neonskilte:nul procent ÅOP! Eller 90 dage det samme som kontanter! Disse, venner, er eksempler på lusket gæld. Sælgere ved, at de fleste mennesker ikke betaler det møbelsæt eller løbebånd af inden for 90 dage - og i det øjeblik din tid er ude, starter skøre renter med fuld kraft. Selv kreditkortpoint og flyselskabs miles er en anden måde at friste folk til at bruge flere penge i håbet om at få en meget lille belønning. Fald ikke for denne gæld forklædt som aftaler. De er ikke det værd!

Der er også en anden form for gæld, som du måske ikke engang ved, er gæld. . . og den er i lommen. Jep, mobiltelefoner falder ind under den luskede gældskategori, fordi mange af os ikke tænker to gange, før de underskriver en kontrakt og indvilliger i at betale vores telefon af hver måned i de næste to år. Men det er sikret gæld. Det virker måske ikke som en big deal, men sandheden er, at du stadig skylder på den enhed, og det kan blive taget fra dig, hvis du ikke betaler. I stedet for at finansiere den nyeste iPhone, ville du være bedre tjent med at spare op for at betale for det hele med kontanter.

God gæld vs. dårlig gæld

God gæld vs. dårlig gældSpoiler alert:Der er ikke sådan noget som god gæld. Det svarer til at sige, at der er gode slags influenza.

Tag for eksempel studielån. Nogle mennesker mener, at studielån er "god gæld", fordi de hjælper en studerende med at blive bedre. Men egentlig ender lån bare med at komme i vejen og holde låntageren tilbage i årevis . Spørg bare de tusindvis af mennesker, der stadig drukner i studielånsgæld på grund af en engelsk grad, de fik tilbage i 1998. Der er måder at få en uddannelse af høj kvalitet, der vil hjælpe din karriere, men studielån er ikke svaret.

Hvad med et realkreditlån? Vi får dette spørgsmål hele tiden. Ja, et realkreditlån er gæld, men det er den eneste form, vi ikke råber ad dig om. Selv da har vi nogle autoværn, der forhindrer dig i at afspore dine mål – og dit liv. Hvis du ikke kan betale kontant for dit hus (det er vores foretrukne mulighed), fortæller vi dig, at du kun skal optage et 15-årigt fastforrentet realkreditlån. Og din månedlige betaling skal være mindre end 25 % af din samlede hjemløn. Derudover har du brug for en god udbetaling på 10–20 %.

Tag et øjeblik og drøm. Hvordan ville dit liv se ud uden gæld? Hvad ville du gøre, hvis du ikke havde nogen betalinger, der holdt dig tilbage? Ville du rejse mere, starte en virksomhed eller velsigne andre?

Gæld holder dig i fortiden, får dig til at bekymre dig om nutiden og stjæler fra din fremtid. Jo før du kalder gæld, hvad den er – dum – jo hurtigere kan du tage din indkomst tilbage og sparke Sallie Mae og de grimme kreditkort ud af dit liv. Sådan betaler du af på din gæld én gang for alle:

Det første skridt i at betale af på gæld er at være mere bevidst med dine penge. Og den bedste måde at gøre det på er med et nul-baseret budget. Når du giver hver dollar et job, sørger du for, at regningerne bliver betalt, mens du gør fremskridt med dine mål. At spore dine udgifter hver måned gør det også nemmere at se, hvor du overforbruger, og hvor du kan skære ned. Er du nødt til at droppe kabelregningen for at betale det kreditkort? Måske er det på tide, at du trimmer dit købmandsbudget, så du kan kaste endnu flere penge på din gæld.

Et budget fortæller dine penge, hvor du skal gå hen, så du ikke undrer dig over, hvor de er blevet af. Hvis du er træt af at have for meget måned i slutningen af dine penge, er et budget din nye bedste ven.

Hvis du har mere end én type gæld, der kæmper om din opmærksomhed, vil gældssneboldmetoden give dig fokus. Det er den bedste måde at betale gæld af på, fordi det hjælper dig med at prioritere din forskellige gæld og giver dig motivation til at tackle dem én efter én.

Sådan fungerer det:Først lister du al din gæld fra mindste til største (uanset rente). Så laver du minimumsbetalinger på al din gæld, undtagen den mindste gæld - det er den, du angriber med intensitet. Få et andet job, sælg dine ting, brug det budget! Gør hvad som helst for at kaste så mange penge som muligt på den mindste gæld. Når den er færdig, skal du tage det, du betalte for den første gæld, og tilføje det til din betaling for den næste gæld. Bliv ved med at gøre dette, indtil al din gæld er væk for altid!

Når du giver dig selv små gevinster, er der større sandsynlighed for, at du bliver ved med at angribe din gæld. Tænk på det som en snebold, der ruller ned ad bakke og tager fart undervejs. Du kan endda bruge vores gældssneboldberegner til at finde ud af, hvor hurtigt du kan blive gældfri!

Her er aftalen:Du kan enten lade dine penge styre dig, eller du kan kontrollere dine penge. Hvis du er klar til at stoppe med gæld, finansiel fred vil vise dig vejen. Lær alt, hvad du behøver at vide om, hvordan du budgetterer, betaler gæld, sparer op til nødsituationer, investerer for din fremtid, opbygger velstand, giver og meget mere. Start en gratis prøveversion af Ramsey+ og tag kontrol over din økonomi!