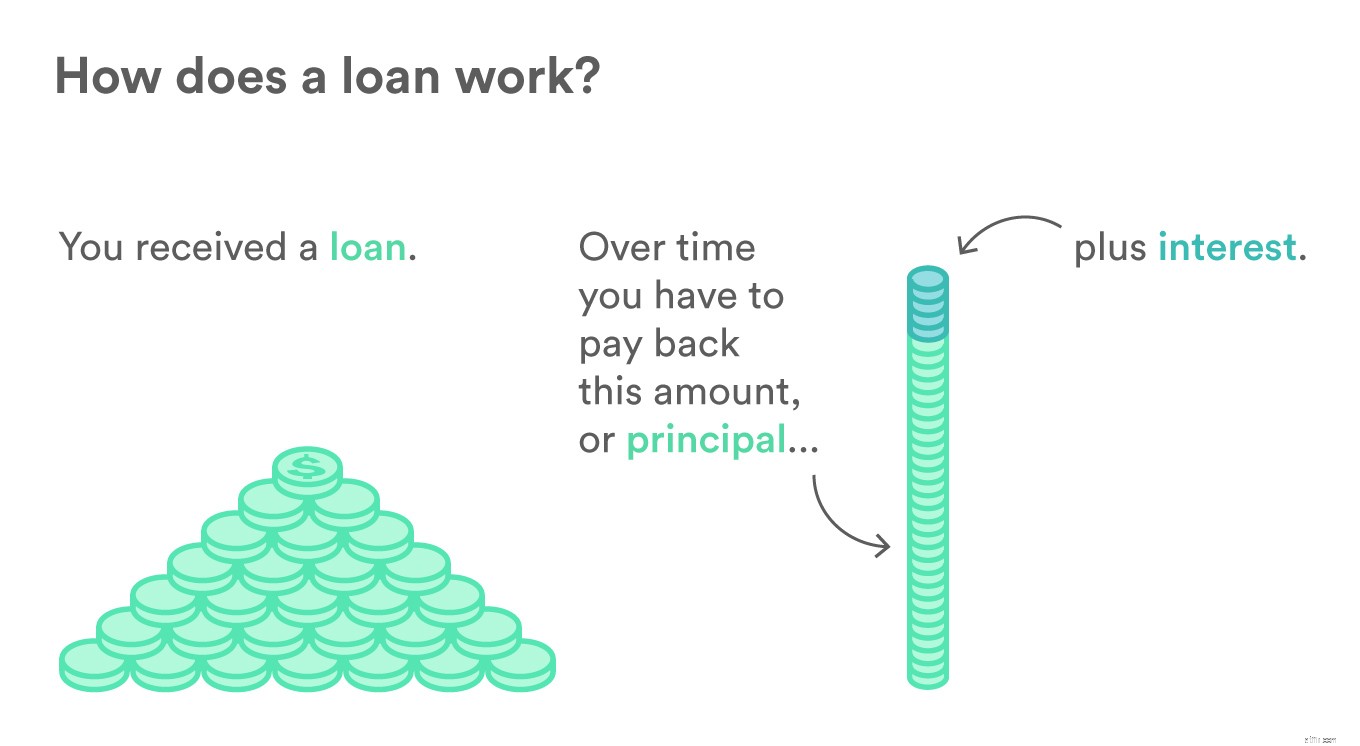

Når du låner penge i form af et lån, skal du betale lånebeløbet plus renter tilbage inden for en vis tid. Denne tilbagebetaling sker typisk i løbet af dit låns løbetid, uanset om det er tre år eller 30 år.

Før du underskriver aftalen om at få dit nye lån, er det nyttigt at forstå præcis, hvordan din betaling vil blive anvendt på dit lån over tid. Tag et kig.

Et lån er en tilsagn om, at du (låntageren) vil modtage penge fra en långiver, og du vil betale det samlede lånte tilbage, med tillæg af renter, over en defineret tidsperiode. Vilkårene for hvert lån er defineret i en kontrakt leveret af långiveren. Sikkerhedslån er lån, hvor låntagere kan stille et aktiv (som et hus) som sikkerhed. Dette giver långiveren større tillid til lånet. Lån uden sikkerhed er lån godkendt uden sikkerhed, så långiveren påtager sig større risiko.

Før du kan optage et lån med sikkerhed i usikret, skal du først ansøge. Finansielle institutioner og långivere vil først foretage et blødt kredittræk for at bekræfte, at du opfylder minimumskravene for at ansøge. Hvis du går videre med en ansøgning, vil långiveren foretage en hård kreditkontrol for at gennemgå din kredithistorik.

Hvis du vil gennemgå din egen kredithistorik, kan du anmode om en kreditrapport fra et af de store kreditbureauer; Experian, Transunion og Equifax. Du kan anmode om en gratis rapport hvert år fra hver långiver, så du kan se, hvad en långiver vil gennemgå.

Din kreditværdighed vil spille en rolle for den tilbudte rente. Hvis du har en god kreditscore, vil långiver have mere ro på, at du vil tilbagebetale dit lån, og tilbyde dig en lavere rente eller måske et større beløb. Hvis du har en lavere kreditscore, vil du måske bygge din score op igen, før du indsender en låneansøgning for at se et bedre lånetilbud.

Læs mere: Sådan opbygger du kredit i 6 nemme trin

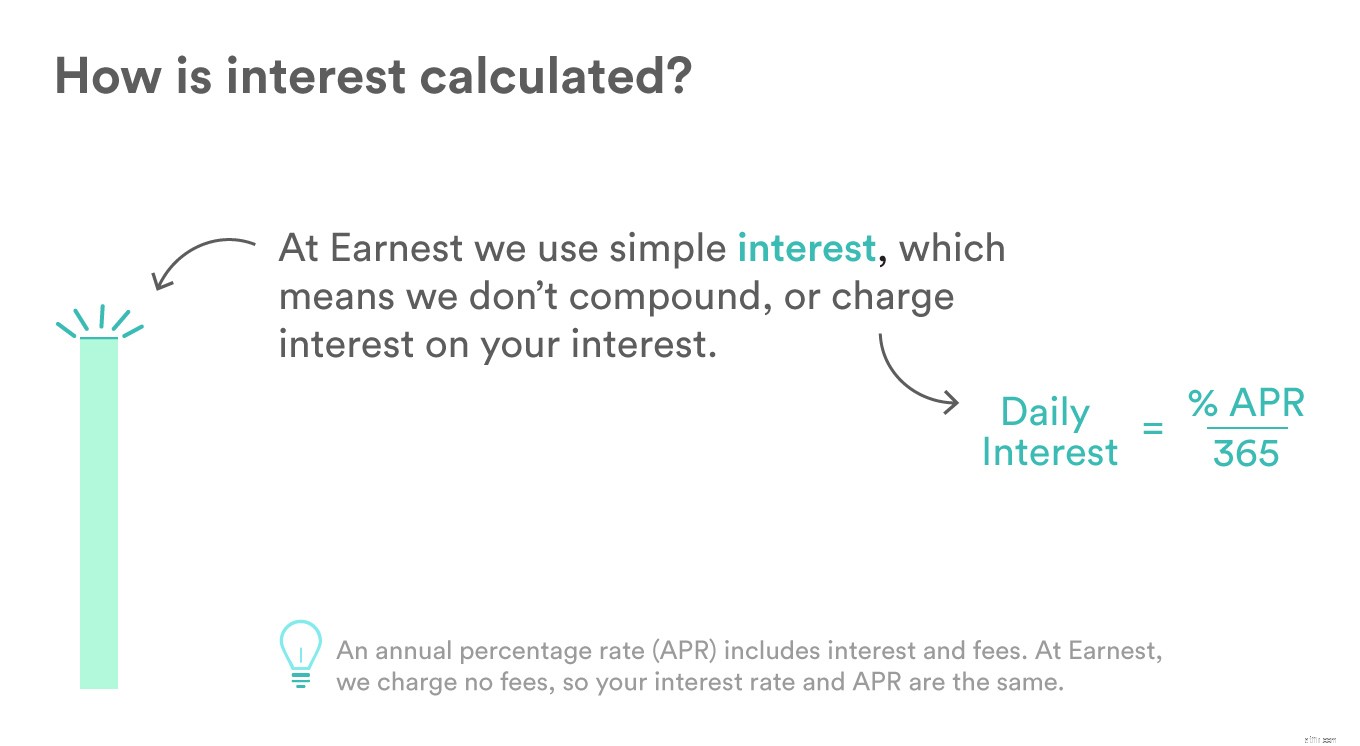

Renten er den andel af et lån, som låntager betaler ud over den skyldige hovedstol. Tænk på det som det gebyr, du betaler til långiveren for at bruge sine penge. Som med typer af lån, er der mange forskellige varianter af rentesatser, der tilbydes:

De mest entydige, simple satser ganges bare med hovedstolen ved hver betalingsperiode for at finde de skyldige renter. For eksempel, hvis du låner 2.000 USD af et familiemedlem, og de beder om 5 % i rente, når du tilbagebetaler dem for lånet om et år, vil du ved slutningen af tilbagebetalingsperioden skylde dem 2100 USD.

Fælles for kreditkort og opsparingskonti opkræver sammensatte renter renter af hovedstolen og af tidligere optjente renter. For eksempel, hvis du låner 2.000 USD til en rente på 5 % over et år, skylder du 100 USD i rente det første år. I det andet år skylder du 2.205 USD, da du ville beregne en rentebetaling på 5 % på 2.100 USD det år.

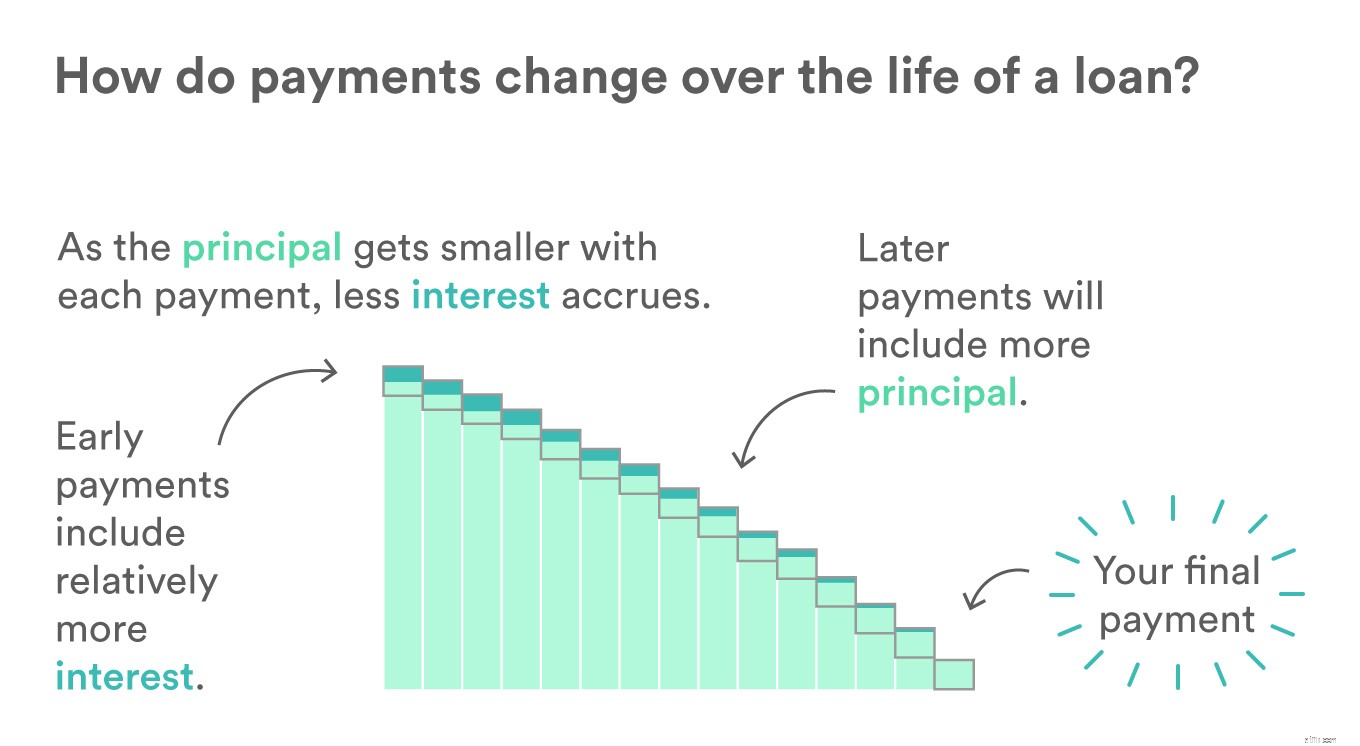

Amortiserede lån er designet, så låntageren betaler et større beløb i renter i stedet for hovedstolen i begyndelsen af lånet. Over tid vil hovedstolen i hver betaling stige, hvilket vil sænke hovedstolen og rentebeløbet på hovedstolen. Mens de forfaldne betalinger forbliver de samme over årene, ændres det, betalingen går til (hovedstol vs. renter), i løbet af lånets løbetid. Disse er populære til bil- eller boliglån.

En fast rente vil blive defineret på forhånd og forblive den samme over lånets løbetid. Dette gør budgettering af betalinger forudsigelig.

Variable (eller justerbare) satser ændres i løbet af lånets løbetid for at afspejle ændringer i markedsrenten. Det betyder, at renten for dit lån kan falde eller stige i løbet af dit låns løbetid.

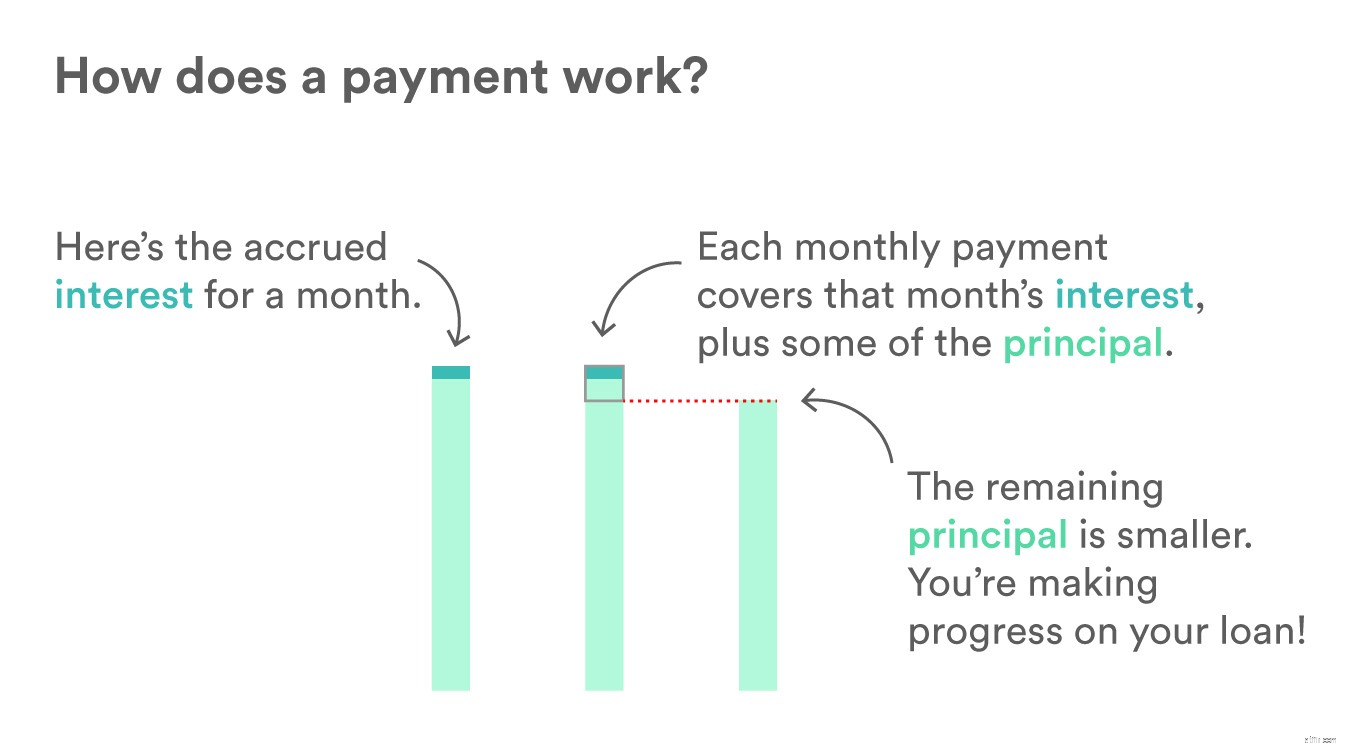

Lån betales i foruddefinerede trin over den definerede løbetid. Lad os sige, at du foretager månedlige betalinger til dit billån, hver betaling vil dække de skyldige renter og et beløb af hovedstolen. Jo flere penge du kan anvende på en betaling betyder mere hovedstol du slår ud i hver betaling. At betale ned på din hovedstol og afslutte et lån hurtigt betyder, at du kan spare penge, du ville have brugt på rentebetalinger.

For at lære mere om funktionerne Earnest tilbyder til kunder, der tilbagebetaler lån hos os, se venligst 'Tilbagebetaling af studielån med alvor:7 fantastiske ting, du kan gøre som kunde'.

Da hovedstolen på lånet bliver mindre for hver betaling, påløber der mindre renter. Det betyder, at du over tid vil se mindre og mindre af din månedlige betaling gå til rentebetalinger, og mere til hovedstolen, der stadig skal betales. Dette er nemmest at se i 15 eller 30-årige lån, der skifter gradvist over en længere periode.

Refinansiering af studielån :Refinansiering af studielån giver låntagere mulighed for at justere renten på lån, de har optaget for at finansiere en uddannelse. Denne justerede sats afspejler bedre deres nuværende økonomiske situation. Dette er et godt valg for folk, der har set fremskridt i deres indkomst, karriere eller kreditvurdering, siden de gik i skole.

Private studielån :For studerende, der er indskrevet i skolen, der ønsker at tage et privat lån for at dække udgifterne til deres uddannelse, behøver du ikke lede længere. Vi byggede en ren og enkel applikation, der uddanner låntagere og medunderskrivere, når de tager dette skridt sammen.