At give mening med bilforsikringsmuligheder kan være som at prøve at finde ud af Rosetta-stenen uden din dekoderring. Det er svært. Hvor meget skal du bruge? Hvordan ved du, om du virkelig er dækket? Kollision, omfattende, ansvar, grænser, fradrag, præmier . . . yikes! Så er der noget, der hedder personskadebeskyttelse . Hvad er det, og har du virkelig brug for det?

Vi har dig dækket! Vi forklarer, hvad personskadebeskyttelse er, så du kan sikre dig, at du har den rigtige dækning.

Personskadebeskyttelse (PIP) er en specifik type bilforsikring, der dækker hospitalsregninger, lægeudgifter og tabt løn, hvis du kommer til skade i en bilulykke. Det kaldes også fejlfri beskyttelse, fordi det er ligegyldigt, hvem der har skylden - du er stadig dækket. PIP-forsikring hjælper med at udfylde dækningshullerne for dig og dine passagerer fra medicinske omkostninger, som dit sygeforsikringsselskab ikke dækker.

PIP-forsikring ligner medicinsk betalingsdækning (MedPay), men har nogle vigtige forskelle. For det første giver PIP dig bedre dækning med højere grænser. Men det kommer også med højere præmier og har normalt en selvrisiko.

Selvom det varierer fra stat til stat, starter PIP-dækning generelt med det samme op til den grænse, du vælger. Og PIP skal være brugt op først, før du kan bruge dine MedPay- eller sundhedsforsikringer.

Personskadebeskyttelse beskytter dig i en række forskellige situationer. Det kan endda dække dig, hvis du ikke kører. Lad os sige, at du bliver ramt af en bil, mens du går ned ad gaden, bare passer på din egen sag. Eller du kommer til skade, når du cykler, eller mens du kører i en andens bil. Din PIP-politik kan slå ind i alle disse situationer, afhængigt af hvor du bor.

Her er nogle ting, som PIP kan dække:

Ligesom andre former for bilforsikring har personskadebeskyttelse sine grænser. Det dækker ikke alt under solen.

Her er en liste over nogle af de ting, som PIP ikke vil deltage i:

Personskadebeskyttelse vil heller ikke betale for noget over grænserne for din police. Så hvis dine lægeregninger bare bliver større og større, vil PIP kun dække dig op til et bestemt beløb.

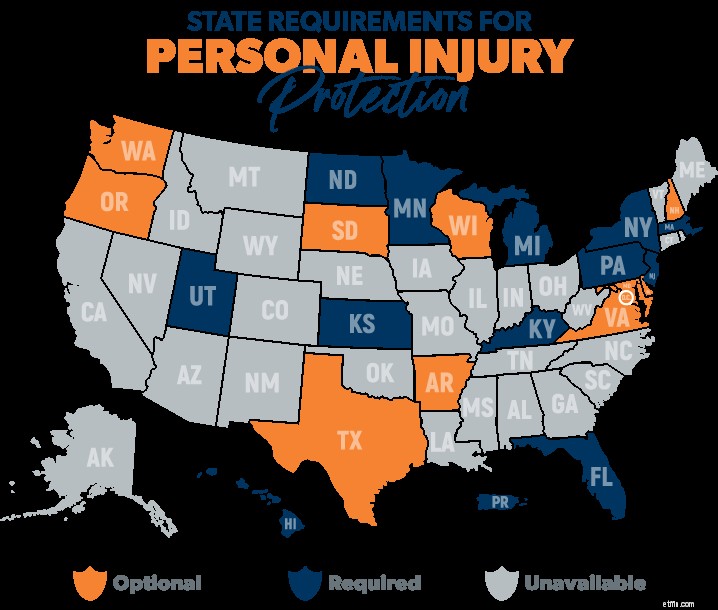

Der er 12 stater og Puerto Rico, der kræver, at du har personskadebeskyttelse på plads. 1 Der er yderligere 10 stater (og D.C.), hvor det er valgfrit. 2

Hvis du bor et sted, der kræves personskadebeskyttelse, har du helt sikkert brug for det (tak, Captain Obvious!).

Hvis du bor et sted PIP er valgfrit, bør du drage fuld fordel af denne type dækning.

Og hvis du bor i en stat, hvor du ikke kan få PIP, er her, hvad der ville ske, hvis du kom til skade i en ulykke. Hvis du er skyld – og du har dækning for lægebetalinger – MedPay dækker muligvis nogle af disse lægeudgifter. Hvis den anden chaufførs ved fejl vil deres ansvarsbeskyttelse for kropsskade potentielt dække dine lægeregninger, men kun op til deres policegrænser.

Nu, hvis du allerede har en sundhedsforsikring, spekulerer du måske på, om du virkelig har brug for PIP. Svaret? Det kommer an på.

Hvis du har en rigtig god sygeforsikring med en politik, der giver en grundig dækning efter ulykken, vil du måske blot få det absolutte minimum af PIP.

På den anden side, hvis du ikke har en sygeforsikring eller ikke har en meget solid plan, kan du overveje at få det. PIP vil give dig ekstrafunktioner som refusion af tabt løn og nogle af de nyttige erstatningstjenester, vi så ovenfor. Samarbejd med din forsikringsagent for at finde ud af, hvilken slags police der kan være den rigtige for dig.

Hvis du ønsker at indgive et krav lige efter en ulykke, skal du bare gøre det, som du plejer – via telefonen, online eller via appen. Men hvis du har brug for lægehjælp i en længere periode, bliver du nødt til at samarbejde med dit forsikringsselskab for at lave en plan for lægebehandling og få den forhåndsgodkendt.

Når du har indsendt det nødvendige papirarbejde, vil dit forsikringsselskab se over dit krav og enten godkende eller afvise det. De kan beslutte kun at godkende delvise refusioner. Dit forsikringsselskab kan også kræve, at du bliver undersøgt af en læge, de vælger.

Vær endelig opmærksom på dit forsikringsselskabs tidslinje for indgivelse af krav. De kan nogle gange have en stram proces omkring, hvornår du skal anmelde et krav efter en ulykke. Hvis du ikke følger deres procedure, kan du ende med at betale store bøder.

Når det kommer til bilforsikring, vil det absolutte minimum bare ikke reducere det. Du har brug for den rigtige mængde dækning. Der er meget, der potentielt kan sætte dig tilbage fra at nå dine økonomiske mål. Derfor anbefaler vi at arbejde med en af vores forsikringsagenter, som er en del af vores Endorsed Local Providers (ELP)-program.

De er RamseyTrusted og vil arbejde sammen med dig for at sikre, at du får den rigtige mængde dækning til den bedste pris. Du vil sove meget bedre ved at vide, at du er beskyttet.

Kontakt en lokal forsikringsproff i dag!