Der er meget snak om bevægelsen Financial Independence, Retire Early (F.I.R.E) i disse dage. På den ene side skaber det opmærksomhed omkring økonomisk frihed, som enhver investor bør vide mere om. Men er det faktisk rigtigt, at man kan gå på pension i 30'erne eller 40'erne?

At forstå F.I.R.E-bevægelsen kan hjælpe med at besvare dette spørgsmål. I denne blog fortæller vi dig alt, hvad du behøver at vide om F.I.R.E-bevægelsen.

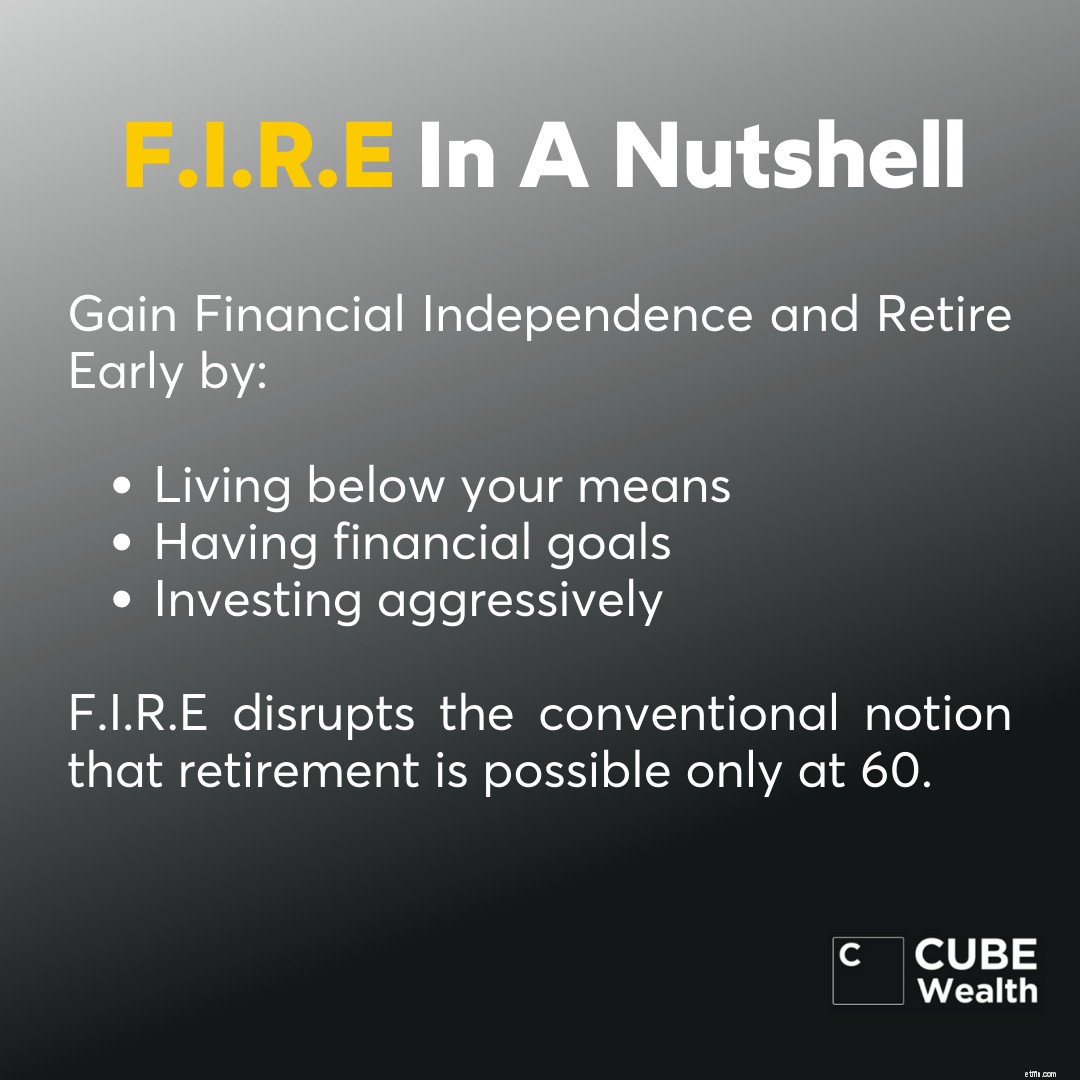

Financial Independence, Retire Early (F.I.R.E) betyder at spare og investere aggressivt i dine 20'ere og 30'ere for at gå på tidligt pension. I de sidste par årtier har den traditionelle pensionsalder i Indien været 60 år.

At gå på pension før 60 anses for næsten umuligt i Indien. De primære årsager til dette inkluderer mangel på finansiel rådgivning, inflation, at ville tjene så meget som man kan så længe man kan, ikke at skulle ofre forskellige behov og ønsker og andre.

F.I.R.E-bevægelsen har til formål at afkræfte denne konventionelle forestilling om, at du ikke kan gå på pension før 60 gennem:

Lad os grave dybere ned i, hvordan F.I.R.E-bevægelsen fungerer.

Kerneprincippet i F.I.R.E ses som en livsstil frem for en investeringsstrategi, hvor du sparer og investerer op til 50-70 % af din indkomst i aktiver, der kan generere høje afkast og passiv indkomst.

Det andet vigtige aspekt af F.I.R.E-bevægelsen er at leve under dine evner. Når du holder dine udgifter lave, kan du spare eller investere mere end normalt. Dette kan hjælpe dig med at opnå økonomisk uafhængighed i det lange løb.

Motivationen bag F.I.R.E er frivilligt at vælge ikke at arbejde fuld tid ved at få dine penge til at fungere for dig i forhold til at gå på tidlig pension og feste for evigt.

Oprindelsen af F.I.R.E kan spores tilbage til de begreber, der er beskrevet i to bøger:

1. "Your Money or Your Life" af Vicki Robin og Joe Dominguez.

2. “Early Retirement Extreme” af Jacob Lund Fisker.

Grundlaget for F.I.R.E blev etableret af disse bøger ved at kombinere principperne om "Simple living" og at investere aggressivt. Kort sagt, jo højere opsparings-/investeringsraten er, jo hurtigere kan du gå på pension.

Lige siden da har millennials taget konceptet til sig og gjort det til deres eget. Men der er kritik af, at F.I.R.E-bevægelsen kun er for dem i højindkomstgruppen.

Men F.I.R.E-bevægelsen har fået betydelig dækning gennem årene, og tro det eller ej, der er endda datingsider dedikeret til at bringe mennesker, der deler F.I.R.E-visionen sammen.

Lean F.I.R.E-entusiaster har en tendens til at leve en minimalistisk livsstil, så de bruger mindre end den gennemsnitlige person. De sparer op til 25 gange deres årlige udgifter og overholder et stramt budget for at opnå økonomisk frihed tidligere end normalt.

Fat F.I.R.E er en direkte kontrast til Lean F.I.R.E. En person, der ønsker at føre en Fat F.I.R.E livsstil, vil have et stort budget efter pensionering med investeringer, der kan give aggressive afkast og passiv indkomst.

Barista F.I.R.E. er en kombination af både Lean og Fat F.I.R.E. Barista F.I.R.E-livsstilen vil involvere at få et deltidsjob efter tidlig pensionering for at finansiere udgifter efter pensionering.

Men Barista F.I.R.E-entusiaster vil have tilstrækkelige opsparinger og investeringer, der kan generere aggressive afkast og passiv indkomst.

Coast F.I.R.E-entusiaster får et deltidsjob efter pensionering ligesom Barista F.I.R.E. Men de har ikke penge nok opsparet til efterløn.

Det er vigtigt at bemærke, at der ikke er nogen nem måde at opnå økonomisk frihed på i enhver alder. Du bliver nødt til at holde dig til et budget, give ofre og konsultere en rigdomscoach med jævne mellemrum. Når det er sagt, er her bredt accepterede trin for at opnå F.I.R.E:

Selvom de grundlæggende principper for F.I.R.E er ligetil, er det vigtigt at kende til de forskellige typer F.I.R.E (angivet ovenfor) for at forstå, hvilken livsstil der passer til dig.

Når du forstår, hvilken type F.I.R.E-entusiast du er, skal du konsultere en finansiel rådgiver og lave et budget. Ideelt set skal du lave 2 budgetter:

Bemærk, at intet budget er hugget i sten. Ethvert budget skal have plads til både gode og dårlige tilfælde af livet. Fokuser også på at have likvide aktiver. Tal med en formuecoach for at vide mere om investering i aktiver, der kan hjælpe dig med at planlægge fremtidig velstandsskabelse.

At skære i dine udgifter kan hjælpe dig med at leve et mindre ekstravagant liv i dag og efter pensionering, samtidig med at du sparer flere penge. Dette er afgørende for at opnå økonomisk frihed af enhver art.

At spare endda 1.000 INR mere end normalt hver måned kan hjælpe dig med at tilføje mere til din F.I.R.E-vision. Lad os se, hvad der sker med disse penge over tid, når du investerer i investeringsforeninger SIP eller opbevarer pengene i en sparekasse.

| Tid | Beløb | Invester (@ 12 %) | Gem (@ 3 %) |

| 1 år | 12.000 INR | 12.809 INR | 12.197 INR |

| 5 år | 60.000 INR | 82.486 INR | 64.808 INR |

| 10 år | 1.20.000 INR | 232.339 INR | 1.40.091 INR |

Det betyder dog ikke, at du ikke skal give plads til glæde. Hold dig til et budget. Men sørg for, at budgettet tager højde for udgifter til rekreation og/eller gruppeaktiviteter.

Læs dette for at vide mere om at spare penge på din løn.

Udforsk veje, der kan føje til din eksisterende indkomst. Dette kan involvere at få en sidekoncert, freelancere eller starte en lille virksomhed af din egen. Matematikken er enkel:

Flere penge i dag =flere investeringer/opsparinger i dag =flere penge i morgen.

Det er vigtigt at spare dine penge. Når du har gjort det, bør du overveje at få dine penge til at fungere for dig for F.I.R.E. Hvordan gør du det? Ved at investere!

Husk, F.I.R.E involverer at investere mindst 50-70% af din indkomst. At vælge de rigtige aggressive investeringer på lang sigt kan bringe dig tættere på at opnå F.I.R.E på grund af risiko-afkast-princippet.

Antag, at du tjener 1.00.000 INR. Du sparer 10 % og investerer 60 %. Du starter en månedlig SIP (15.000 INR hver) i aggressive investeringsmuligheder på lang sigt.

| Investering | Aktiefonde (@ 12 %) | Internationale fonde (@ 18 %) | Indiske aktier (@16%) | Amerikanske aktier (10 %) i $ | US-aktieafkast i ₹ |

| 3 år | 652.615 INR | 719.777 INR | 696.491 INR | $9.726 | 7.16.728 INR |

| 5 år | ₹1.237.295 | ₹1.464.868 | ₹1.383.740 | $19.616 | ₹14,45,542 |

| 10 år | ₹3.485.086 | ₹5.043.863 | ₹4.447.073 | $63.183 | ₹46,56,081 |

I alt | 1.76,32.103 INR | ||||

Bemærk: Historiske afkast garanterer ikke fremtidig succes. Dette er blot et eksempel. Alle fakta og tal pr. 23-12-2020.

"Luk det og glem det"-princippet gælder her.

Strengene ved en 9-5 kan være belastende. At gå på tidlig pension kan spare dig for besværet med at arbejde hver dag.

At gå på tidlig pension sikrer, at du har tid og evner på din side. Du kan forfølge dine drømme, hobbyer og bruge mere tid sammen med familie og venner. F.I.R.E hjælper dig med at leve et liv, som du vælger på din tidslinje.

Da F.I.R.E kræver, at du sparer og investerer aggressivt, vil du udvikle en livslang vane med at bruge mindre og spare/investere mere.

Mere fritid til at lave ingenting eller tæt på ingenting kan have negative effekter på dit mentale helbred.

At leve under dine evner kan kræve, at du skærer ned på flere ting. Dette kan påvirke moralen og lykke.

Fremtiden kan byde på uventede og uforudsete nødsituationer, som du måske ikke er forberedt på med dit F.I.R.E-budget.

Financial Independence, Retire Early (F.I.R.E) har vundet meget indpas af indlysende årsager. Men løftet om tidlig pensionering kommer med sin egen andel af fordele og risici.

Selvom du ikke behøver at bekymre dig om lange arbejdstimer, kan det påvirke dit helbred, hvis du ikke skal arbejde eller være produktiv. Samtidig er du måske eller måske ikke forberedt på alle fremtidige scenarier.

Pensionering er hård. F.I.R.E kan være sværere, da det ville kræve, at du investerer 2-3 gange mere, end du bruger på væsentlige ting og ønsker. Det er således afgørende at vide mere om din idé om førtidspension, og om F.I.R.E kan være det rigtige for dig.

Du kan læse disse blogs for at vide mere om pensionsøkonomi:

1. Hvor mange penge har du brug for at gå på pension?

2. Hvor mange penge skal du spare til pension efter alder?

3. Hvordan man opnår økonomisk frihed i Indien?

Ikke desto mindre er det vigtigt at sigte efter økonomisk frihed, hvis ikke F.I.R.E. Trin #1 for at blive økonomisk uafhængig er at tale med en formuecoach for at få dine hårdt tjente penge til at fungere for dig.

Læs denne blog for at vide, hvordan en Cube-bruger opnår økonomisk frihed.

Se denne video for at vide, hvordan travle fagfolk kan blive rige

Ans. F.I.R.E står for 'Financial Independence, Retire Early'. Målet med bevægelsen er at investere aggressivt, når du er ung, for at gå på pension i 30'erne eller 40'erne (før den traditionelle pensionsalder).

Ans. F.I.R.E eller Financial Independence, Retire Early er en bevægelse, der fokuserer på at investere aggressivt i dine 20'ere, 30'ere og 40'ere (50-75 % af din indkomst) for at gå på tidligt pension (i 40'erne eller 50'erne).

Der er 4 populære typer F.I.R.E.-bevægelser, der varierer i investeringsgrad og slutmål:

Bemærk:Fakta og tal er sande pr. 31-03-2022. Ingen af de oplysninger, der deles her, skal opfattes som investeringsrådgivning. Udvis forsigtighed, når du investerer i aktiver som aktier, investeringsforeninger, alternative investeringer og andre.