Compounding er et af de vigtigste udtryk for begyndere at forstå. Det er en måde at potentielt øge din opsparing, blot ved at forblive investeret i markedet.

I enkleste vendinger er sammensætning ethvert afkast optjent på din hovedstol plus dine tidligere afkast. For eksempel, hvis du har penge på en bankkonto, er det renten på det beløb plus den tidligere rente, den har optjent over tid. Hvis du har penge på en investeringskonto, er det den procentdel, du kan tjene oven i din oprindelige investering, plus dens tidligere indtjening.

Godt at vide: Hovedstol er den oprindelige sum penge, du lægger i en investering. Renter og indtjening - den procentdel, du tjener på din hovedstol - kan beregnes på daglig, månedlig, kvartalsvis eller årlig basis.

Forestil dig, at du indsatte $100 på en opsparingskonto, der påløber 10% rente årligt. Efter et år ville du have $110 på den opsparingskonto. Efter to år ville din interesse dog være blevet større, og du ville have $121.

Det skyldes, at du ikke længere kun tjener 10 % i rente på dit første indskud på 100 USD efter et år – du tjener 10 % i rente på 110 USD. Husk dog, at nogle eksperter i øjeblikket forudsiger, at investering i næsten alt vil generere et årligt afkast på mindre end 10 % i det lange løb.

Bemærk dog, at de fleste banker ikke betaler en rente så høj som 10% på indskud på opsparingskonto. Det nationale gennemsnit er kun 0,09% ifølge FDIC. Renter beregnes heller ikke altid på årsbasis – de beregnes og sammensættes nogle gange på daglig, månedlig eller kvartalsbasis.

| Årgang 1 | Årgang 2 | Årgang 3 | Årgang 4 | |

|---|---|---|---|---|

| Startsaldo | 100 USD | 110 USD | 121 USD | 133,10 USD |

| + 10 % afkast | 10 USD | 11 USD | 12,10 USD | 15,31 USD |

| Udgangssaldo | 110 USD | 121 USD | 133,10 USD | 146,41 USD |

*Eksemplet er en hypotetisk illustration af matematiske principper og er ikke en forudsigelse eller fremskrivning af en investerings- eller investeringsstrategis ydeevne.

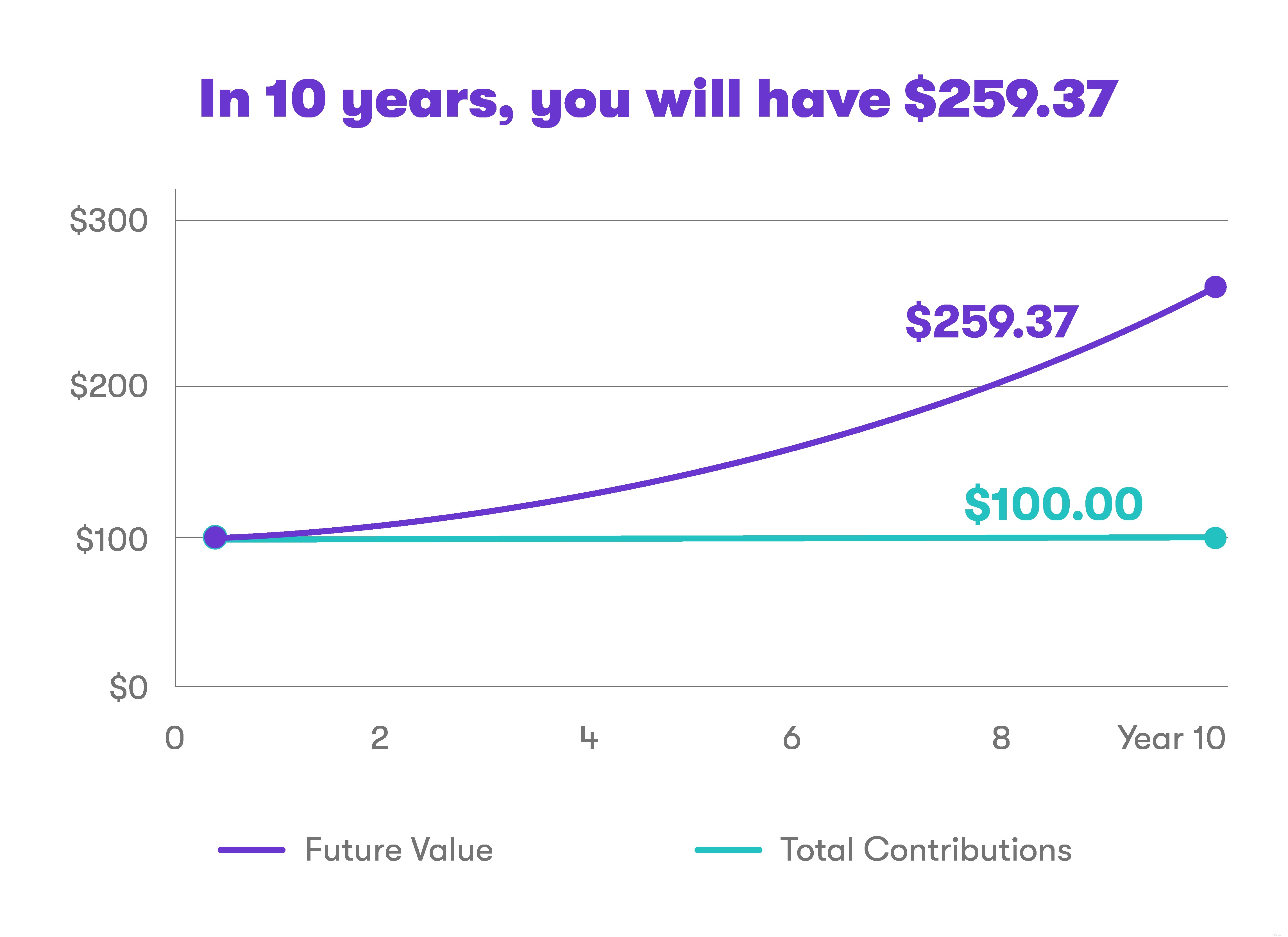

Og efter 10 års sammensætning med en sats på 10 %, vil dit depositum på 100 $ vokse til 259,37 $. Det er styrken ved sammensætning i aktion.

Hvis du blev tilbudt valget mellem $100.000 i dag eller en øre i dag, med det beløb, du modtager, fordoblet hver dag i en måned (en øre på den første dag, 2 cent på den anden dag, 4 cent på den tredje dag osv. ), hvilken ville du vælge?

Overraskende nok er det faktisk smartere at starte med en krone, for på dag 31 ville du have mere end 10 millioner dollars.

En af nøglerne til at maksimere dit økonomiske potentiale er at spare eller investere penge tidligt og ofte. Stash-brugere kan automatisere processen ved at aktivere Auto-Stash-værktøjer, som kan spare eller investere penge automatisk for dig.

Auto-Stash er et letanvendeligt værktøj, der er tilgængeligt på appen, og som kan hjælpe dig med at spare eller investere små mængder penge konsekvent over tid, uanset markedsforhold. Du behøver ikke at bekymre dig om at prøve at vælge det rigtige tidspunkt at investere eller "timing markedet", hvilket vi ikke anbefaler.

Auto-Stash kan prale af et par nøglefunktioner, der kan hjælpe dig med at sætte skub i din opsparing og investering, inklusive Set Schedule, som giver dig mulighed for at konfigurere automatiske overførsler.

Du vælger det beløb, du vil afsætte, hvornår og hvor ofte du vil sætte det til side, og om du ønsker, at Stash automatisk skal investere det i dine ETF'er og aktier, eller blot placere pengene på din kontantkonto. Det er en nem måde at spare og investere regelmæssigt efter en tidsplan, der fungerer for dig.

Det kan være en forholdsvis nem måde at hjælpe med at sikre, at sammensætning fungerer for dig!