Hvordan kan du se, om de virksomheder, du har investeret i, klarer sig godt? En indikator kan være egenkapital. Læs videre for at lære, hvad det er, hvordan det virker, og hvordan du bestemmer en bestemt virksomheds egenkapital.

Hvad er egenkapitalen?

Hvordan fungerer egenkapitalen?

Komponenter af egenkapital

Sådan beregnes egenkapitalen

Egenkapital er værdien af en virksomheds aktiver, efter at alle forpligtelser er fratrukket. Det er også kendt som ejerandel, egenkapital eller en virksomheds bogførte værdi. Egenkapital er ikke det samme som kontanter på hånden. Du kan måske tænke på det som, hvor meget en virksomhed ville have tilovers i aktiver, hvis forretningen ophørte med det samme. Ethvert aktionærkrav på aktiver kommer dog, efter at alle forpligtelser og gæld er betalt.

Når en virksomhed først bliver børsnoteret, rejser den penge ved at tilbyde aktier. Over tid vil virksomhedens aktier ændre sig i værdi; selskabet kan også udstede flere aktier eller købe nogle tilbage fra investorer. Alle disse ting påvirker egenkapitalen, og det samme gør de aktiver og passiver, som en virksomhed opstår over tid.

Investorer og finansanalytikere bruger egenkapital som en måde at vurdere en virksomheds økonomiske situation på. Normalt, hvis tallet er positivt, har virksomheden råd til at betale sine forpligtelser, mens et negativt tal kan indikere økonomiske problemer. Husk, at bogført værdi alene ikke er en endegyldig indikator for finanspolitisk sundhed, og den bør overvejes sammen med virksomhedens samlede balance, pengestrømsopgørelse og resultatopgørelse.

Egenkapitalen er noteret på en virksomheds balance, som er et øjebliksbillede af en virksomheds økonomiske stilling til enhver tid. Balancen viser samlede aktiver og samlede passiver og giver derefter detaljer om egenkapitalen i et separat afsnit.

Her er en oversigt over, hvad du kan finde i balancens aktiver og passiver.

Egenkapitalen bestemmes generelt af fire nøglekomponenter:

Når de samlede aktiver og de samlede forpligtelser er opgjort, kan egenkapitalen bestemmes. Tilføj først indbetalt kapital, tilbageholdt indtjening og akkumuleret totalindkomst. Egenbeholdning fratrækkes derefter som en forpligtelse.

Med de relevante data i hånden er formlen til beregning af egenkapitalen enkel:

Samlede aktiver – Samlede passiver =Egenkapital

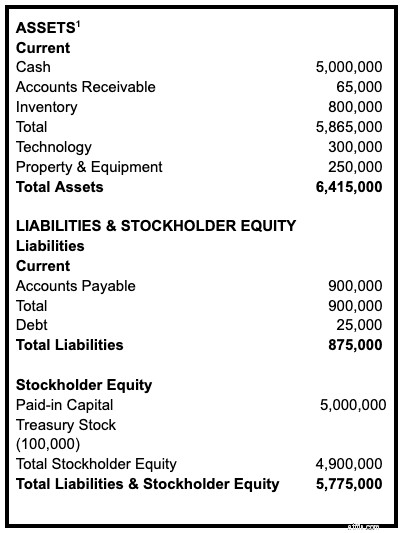

For at se, hvordan dette beregnes i praksis, er her et eksempel på, hvordan en hypotetisk virksomheds balance kan se ud, herunder aktiver, passiver og egenkapital.

Formlen til beregning af egenkapitalen er vildledende enkel, da den omfatter en masse små detaljer om aktiver og passiver. Men når først du får en fornemmelse for ins og outs i virksomhedens balance, bliver det nemmere hurtigt at vurdere egenkapitalen. Du kan se på denne vigtige information for at få et øjebliksbillede af din nuværende investerings generelle helbred eller for at undersøge en fremtidig investering.