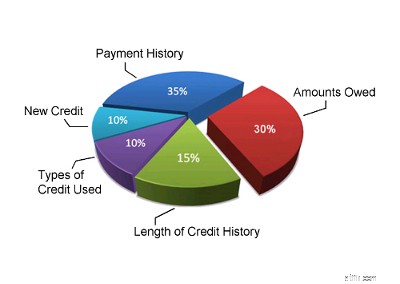

Din betalingshistorik er den vigtigste faktor i din kreditscore. Kreditorer vil gerne vide, om du vil betale dem tilbage. Så betalingshistorik vil normalt udgøre 35% af din kreditscore. Dit kreditbureaus betalingshistorik tager højde for alle betalinger på al din forbrugsgæld:dine kreditkort, kreditlinje, billån osv. Din betalingshistorik for kreditrapporten vil se på, hvor mange konti du har, der betales som aftalt, hvor mange forfaldne betalinger du har, om du har nogen ugunstige kredithistorikkonti (konkurs, domme, tilbageholdelsesaktiviteter osv.) Den vil også beregne aktualiteten af eventuelle forsinkede betalinger eller inkassoaktiviteter.

Når du ansøger om kredit, betyder mængden af forbrugsgæld, du skylder, din tilgængelige kredit og din kreditudnyttelsesgrad virkelig for en långiver. Hvis du er tæt på at maksimere alle dine kreditkort eller din kreditlinje, kan dette være et tegn på, at du er i økonomisk nød, og det betyder, at du er en højere risiko for långivere – statistisk set. Dette er grunden til, at de beløb, du skylder på din gæld, udgør 30 % af din kreditscore. Kreditscoringsmodeller vil generelt se på de beløb, du skylder på hvert kreditkort, kreditlinje og lån (inklusive autolån, realkreditlån og eventuelle afdragslån), du har. Det vil se på antallet af konti, du har med saldi, og hvilken procentdel du bruger af hver af dine kreditgrænser. Hvis du bruger 75 % eller mere af din kreditgrænse på et kreditkort eller en kreditlinje, ses dette som et tegn på problemer, og din kreditscore vil blive negativt påvirket.

Hvis du har haft kredit til rådighed for dig i lang tid, bør din kreditrapport give et præcist billede af, hvordan du bruger den. For en person, der ikke har haft kredit ret længe, er det svært at sige, om de virkelig ved, hvordan man bruger kredit ansvarligt. Der skal tid til at få et sandt billede af, hvor ansvarlig nogen er med kredit. Det er derfor, længden af din kredithistorik er den tredje vigtigste faktor i din kreditvurderingsberegning. Det vil normalt udgøre 15% af din kreditscore. Din score vil afspejle, hvor lang tid det er siden, du først opnåede kredit, hvor længe hvert element på din kreditrapport har rapporteret, og om du har aktiv kredit lige nu. Hvis du for nylig har fået kredit for første gang, vil din kreditscore ikke være særlig stærk. Men hvis du har brugt kredit ansvarligt i mange år, vil denne faktor virkelig fungere for dig. Hvis du har været involveret i en konkurs, et forbrugerforslag eller et gældsstyringsprogram, vil din kredithistorik i det væsentlige genstarte, hver gang du afslutter dit program (registreringen af dit program skal også falde fra din kreditrapport, for at du kan få en god kreditvurdering).

Hvis du ofte ansøger om kredit, vil dine kreditorer gerne vide det. Dette kan betyde, at du er i en desperat økonomisk situation, og det kan betyde, at du nu er en mere risikabel kunde for dine kreditorer og kreditkortudstedere. Dette er en af grundene til, at nye kredit- og kreditforespørgsler udgør omkring 10 % af din kreditscore. Denne del af din kreditscore vil tage højde for antallet af kreditkonti, du har åbnet for nylig, antallet af seneste kreditforespørgsler, tiden siden nogen nye konti blev åbnet og tiden siden dine seneste kreditforespørgsler. Denne del af din kreditscore vil også evaluere, om du genetablerer en god kredithistorik efter tidligere betalingsproblemer.

Kreditorer er interesserede i at se, om du har erfaring med at håndtere forskellige former for kredit. Selvom denne del af din kreditscore udgør 10% af det samlede beløb, er den den mindst betydningsfulde, medmindre du ikke har mange andre oplysninger på din kreditrapport. Selvom kreditscoringssystemet ser på et kreditmix, bør du ikke gå rundt og ansøge om forskellige typer kredit- eller kreditkortkonti for at forsøge at forbedre din score på dette område. Åbn kun kreditkonti, når du har brug for dem. Denne del af kreditvurderingen er sandsynligvis på plads for at hjælpe med at identificere personer, der misbruger kredit eller personer, der ansøger om hvert kreditkort, der kommer med posten. Hvis du fokuserer på at være ansvarlig med din kredit, vil denne del af din score højst sandsynligt passe sig selv.

Vægtningen af hver nøglefaktor, som vi har skitseret, gælder for størstedelen af forbrugerne - men den gælder ikke for alle. Hvis du ikke har mange oplysninger på din kreditrapport, eller hvis du har ny kredit, så vil kreditscoringssystemet afveje disse faktorer lidt anderledes. Systemet kan også ændre vægtningen af hver faktor for personer med forskellige former for kredithistorik. For eksempel låner finansvirksomhedskonti til dem med en FICO-score under gennemsnittet, og dette kan afspejles på din kredit. De her præsenterede vægtninger er de bedste skøn, der kan gives for størstedelen af befolkningen.

De faktorer, der diskuteres her, er heller ikke de eneste ting, der er vigtige, når du ansøger om kredit. Långivere vil også overveje andre faktorer. De vil se på din indkomst, dine aktiver, hvor længe du har været på dit job og årsagerne til, hvorfor du søger om kredit.

Hvis du vil vide, hvad din kreditscore er, kan du anmode om det fra kreditbureauer som Equifax eller Trans Union, men de vil opkræve penge for at få det. Hvis du ikke ønsker at betale noget, kan du bruge denne kreditvurdering til at få en nogenlunde idé om, hvad din kreditscore kan være. Du kan også lege med denne lommeregner og prøve forskellige scenarier, hvis du vil.

For mere detaljerede oplysninger om kreditvurderinger og kreditrapporter kan du tage et kig på en offentlig publikation kaldet "Forstå din kreditrapport og kreditscore."

Sidst opdateret den 2. april 2025