Oplysninger: Dette indlæg kan modtage kompensation fra partnere, der er opført gennem tilknyttede partnerskaber, uden omkostninger for dig. Dette påvirker ikke vores vurderinger, og meningerne er vores egne. Få mere at vide her.

Jeg tilbragte 7 år i formueforvaltning og rådgav 453 millionærer.

I løbet af denne tid studerede jeg de strategier, som disse millionærer brugte til at blive velhavende.

Og i denne guide vil jeg afsløre de præcise strategier, så du kan bruge dem til at blive millionær.

Lad os dykke ned.

Virkelig hurtigt:Der er faktisk 2 måder at nyde denne artikel på:

1. Se denne YouTube-video:

2. Fortsæt med at læse denne artikel nedenfor (inkluderer bonusindhold, der ikke er tilgængeligt andre steder)

Før vi dykker ned i disse strategier, har jeg et spørgsmål til dig:

Tror du, at det er uopnåeligt at blive millionær?

Hvis du sagde ja, så tænk om igen.

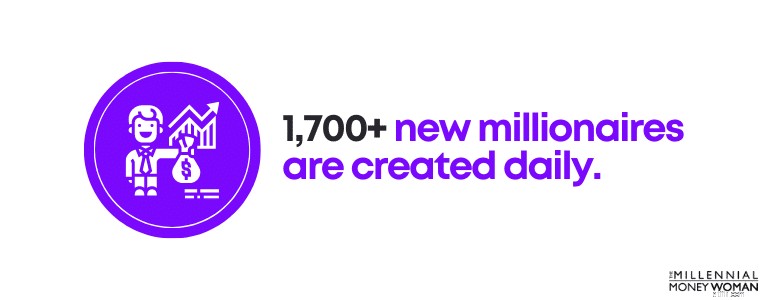

For der er over 1.700 nye millionærer skabt hver eneste dag!

I dagens verden af iværksætteri er næsten alle, der er villige til at sætte ind:

Vil sandsynligvis se resultater - på lang sigt.

Og her er endnu en skør statistik:

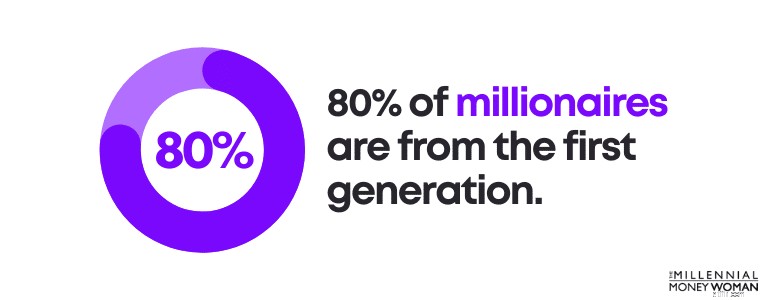

80 % af millionærerne er selvskabte.

Med andre ord startede de fra $0 og byggede deres rigdom op fra bunden.

Gennem hårdt arbejde, grus og beslutsomhed.

Hemmeligheden er denne: For at opbygge en bedre morgendag, må du give lidt op i dag.

Hvis du ikke er i stand til at ofre lidt i dag, så bør du ikke planlægge at bygge en succesfuld fremtid.

At blive millionær (medmindre du vinder i lotteriet eller modtager en arv) vil kræve hårdt arbejde, tålmodighed og ofre.

Men hvis du følger strategierne nedenfor, har du en reel chance for at blive millionær om 10 år eller mindre.

Er du klar?

Lad os sætte gang i tingene med trin #1:

Før du overhovedet tænker på din handlingsplan for at opbygge din millionærfremtid, skal du først analysere din nuværende situation.

Nedenfor er et par ting, jeg vil anbefale dig at analysere:

Lad os starte med at diskutere din nettoformue.

Din nettoformue =aktiver – passiver.

Med andre ord er din nettoformue lig med, hvad du ejer (dine aktiver) minus hvad du skylder (dine forpligtelser).

Du vil gerne arbejde hen imod en positiv nettoformue - men selvom du har en nettoværdi svarende til $0, er det en fantastisk start.

Under 35

13.900 $

35 til 44

$91.300

45 til 54

$168.600

55 til 64

212.500 $

65 til 74

$266.400

75 og ældre

$254.800

Din nettoformue vil typisk stige, når du bliver ældre (det er fordi, når du bliver ældre, øger du sandsynligvis din indkomst).

Hvornår har du sidst tjekket din nettoformue?

Hvis du aldrig har tjekket din nettoformue før, er det helt OK – du kan komme i gang med min nettoformue-skabelon nedenfor.

Husk: Din nettoformue =aktiver – passiver.

Udfyld skabelonen og vær ærlig over for dig selv.

GRATIS RESSOURCE

Net Worth-skabelon

Denne skabelon til nettoværdi hjælper dig med at finde ud af, hvor meget du ejer/skylder.

Få ikke et panikanfald, hvis din nettoformue er negativ.

Det er ok - og det er faktisk ret typisk, hvis du er i 20'erne eller endda i begyndelsen af 30'erne, bare fordi vi har studiegæld, kreditkortgæld, realkreditgæld, bilgæld osv. til at modregne vores aktiver.

Nogle typiske eksempler på gæld omfatter:

Nogle typiske eksempler på aktiver omfatter:

Nu er det tid til at lægge din nettoværdi sammen.

Det er nok en god idé at tjekke din nettoværdi hvert kvartal eller højst hver måned.

Nu hvor du har et groft billede af din nettoformue, er det tid til at bestemme, hvor du vil være om X antal år.

Og hvis dit mål er at være millionær inden 35, så ville det være dit mål for nettoværdien.

Nu hvor du har et overordnet mål, er det tid til at opdele det i mindre, mere handlingsrettede mål.

Her er et eksempel:

Som du kan se, kan disse mål handles, de er præcise, og de giver en vejledning om, hvad du skal gøre for at nå dit ultimative mål.

Brug nu lidt tid på at tænke over de minimål, du skal forfølge for at gøre din millionærdrøm til virkelighed.

Bundlinjen: Hvis du ønsker at blive millionær i dine 30'ere, skal du forpligte dig og ubønhørligt forfølge dine minimål.

Det bliver ikke nemt, og du bliver nødt til at yde 100 % af din indsats.

Hvis dit ultimative mål er at blive millionær, skal du virkelig forbedre din budgettering.

Først skal du finde ud af:

Hvad skal der så ske:

Hvis dit mål er at blive millionær, bliver du nødt til at give op meget for at gøre dine mål til virkelighed.

Og det er derfor, du skal bruge en partner, der er med på din plan.

Så først og fremmest skal du oprette et budget at spore dine indtægter og udgifter.

Hvis du endnu ikke har et budget, så få mit gratis regneark nedenfor 👇

GRATIS RESSOURCE

Budgetregneark

Dette budgetregneark hjælper dig med at spore, hvor dine penge kommer fra, og hvor de går hen.

Når du har gennemført dit budget, skal du se, om dit forbrug stemmer overens med mine tommelfingerregler for budgettering:

Disse regler er ret præcise – men kun hvis dit mål er at fortsætte på din nuværende vej.

Hvis dit mål er at blive millionær, bliver vi nødt til at foretage nogle seriøse ændringer af dette diagram.

Du bliver nødt til at reducere dine udgifter drastisk.

Og med drastisk mener jeg dette:

Hvis du ønsker at blive millionær, skal du afstemme dine ord med dine handlinger.

Men dette er den del, hvor det måske ikke er så sjovt at blive millionær.

Hvorfor?

Fordi du sandsynligvis vil se disse ting ske, mens du dramatisk skærer ned på alle udgifter:

Ja, det kommer til at svie lidt, men efter et stykke tid vænner man sig til det.

Hvorfor?

For du skal minde dig selv om dit mål:At blive millionær.

Og chancerne er, at dine venner og kolleger IKKE vil være millionærer i samme tidsramme, fordi de bruger penge på luksusting.

Sørg for at holde øje med de månedlige udgifter og skær dem ned, når det er muligt.

Nogle eksempler på tilbagevendende månedlige udgifter omfatter:

Bundlinjen: En af de hurtigste og mest effektive måder, du kan sikre dig at blive millionær på, er ved at blive en budgetmester.

Opret et budget, hold dig til dit budget, og husk altid at bruge mindre, end du tjener.

For at blive millionær skal du holde dig til dit mål og forblive stærk.

Hvis du har højforrentet gæld, gør du din millionærrejse sværere.

Vil du blive millionær?

Hvis svaret er ja, så bliver du nødt til at fjerne dårlig gæld ... NU.

Her er 2 typer gæld:

Her er nogle eksempler på dårlig gæld vs smart gæld:

Pant

Kreditkort

Studielånsgæld

Butikskredit

Erhvervslån

Kontantforskudslån

Billån

Forbrugslån

Løndagslån

Lad os desuden tage et kig på nogle af de kendetegn, der skelner mellem "smart" gæld og "dårlig" gæld:

Rentesats

Lav

Høj

Støttet af et værdifuldt aktiv

Ja

Nej

Bidrager til god kredithistorie

Ja

Nej

Falder typisk inden for budgetudgifter

Ja

Nej

Der er flere måder at betale gæld på, og du bør begynde at betale af på din dårlige gæld ASAP.

Hvis du sidder fast med dårlig gæld:

*Mens du fortsætter med at foretage minimumsbetalinger til dine andre kreditkort, hvis du har nogen.

En mulighed, du kan overveje, når du skal betale ned på din gæld, er konsolidering af gælden.

Gældskonsolidering er, når du optager 1 lån (typisk til lavere rente) for at betale al din anden højforrentede gæld.

En af de mest populære gældskonsolideringsplatforme hedder Upgrade 👇

Opgradering giver dig en fast rente og løbetid med en klar udbetalingsdato.

Dette kan udmønte sig i besparelser og samtidig eliminere overraskelserne ved høje renter, der kan ændre sig til enhver tid.

Men husk, at gældskonsolidering kun løser problemet:Din gæld.

Men det løser ikke roden til problemet (hvis der er en), som kunne være dine forbrugsvaner.

Hvis du føler, at dine forbrugsvaner var årsagen til, at du faldt i gældsfælden i første omgang, er det måske på tide at søge professionel hjælp.

Gældskonsolidering kan være nyttig – kun hvis du er 100 % dedikeret til at betale af på dine lån.

Du skal være 100 % forpligtet til dit mål, hvilket kan betyde, at du måske bliver nødt til at prioritere afbetaling af din gæld frem for investering og/eller opsparing.

Bundlinjen: En nem måde at garantere, at du ikke når dit millionærmål, er ved at beholde højrentegæld (som kreditkortgæld).

Gæld med høj rente vil berøve dig dit fremtidige jeg.

Hvis du ikke har en nødfond...

Og du skal betale for en overraskelsesudgift...

For eksempel:

Så skal du måske optage et lån...

Og risikerer at komme i alvorlig gæld.

Derfor er det vigtigt at have en nødfond.

Nu ved jeg, hvad du tænker:

"Fiona, hvordan opretter jeg en nødopsparingsfond?"

Her er, hvad du kan gøre:

Det bedste ved denne strategi?

Ikke kun får du:

Men med de nuværende renter kan du også få over 5 % APY.

En sats på 5 % på 10.000 USD i kontanter ville give dig 500 USD.

For at gøre absolut INTET.

Tal om at få dine penge til at fungere for dig !

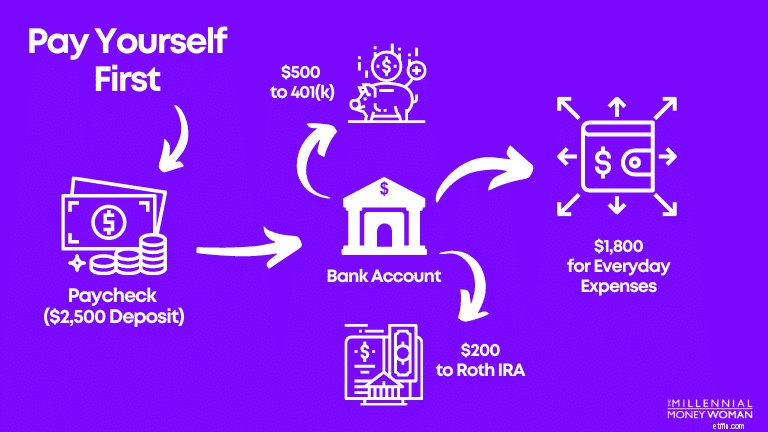

Betal dig selv først er afgørende for langsigtet økonomisk succes.

Hvad er "at betale dig selv først?"

Det er, når du straks sparer eller investerer så snart du får din lønseddel.

Sådan gør du...

Først skal du bestemme:

Når du har bestemt disse 3 ting, er du klar til at begynde at betale dig selv først.

Her er processen:

Simpelt.

Sådan betaler du først selv.

Og hvis du ikke har en investeringskonto endnu...

Overvej at oprette en gratis konto hos Robinhood.

Husk: Foretag altid din research, før du investerer.

Det er begrænset at reducere dine udgifter.

At øge din indkomst er UBEGRÆNSET.

Du kan øge din indkomst ved at:

En anden populær måde at øge din indkomst på er ved at starte et sideløb.

Bemærk: Du vil sandsynligvis ikke begynde at tjene $1.000+ i måned 1.

Og det er okay.

Hav tålmodighed med dit sidevær, vær konsekvent, og nyd det.

Livet bliver lettere, når du tjener flere penge.

Hvis du er klar til at starte et sideløb, kan du overveje at tage min indkomstmultiplikator kursus.

Dette kursus viser dig præcis, hvordan du starter et sideløb og skaber flere indkomststrømme, der kan tjene dine 9 til 5 mere.

Hvis du ønsker at blive millionær, så skal du begynde at spare og investere så meget som menneskeligt muligt.

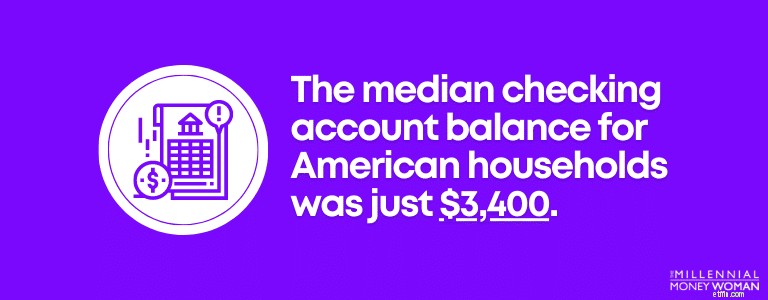

Desværre var den gennemsnitlige checkkontosaldo for amerikanske husholdninger dog kun 3.400 USD.

Hvis du falder ind i en af disse statistikker, så stop med det samme og find ud af, hvordan du kan øge din opsparing.

Så mange tommelfingerregler siger, at du skal spare 10 % til 15 % af din indkomst.

Hvis du ønsker at være millionær, vil disse tommelfingerregler sandsynligvis ikke afskære det.

Sæt i stedet dit sigte højere, så du sparer (og investerer) omkring 50 % til 80 % af din årlige bruttoindkomst.

Nej, jeg laver ikke sjov.

Hvis du føler, at du har problemer med selv at spare 10 % af din årlige bruttoindkomst, skal du først starte et budget med topapps som YNAB 👇

Når du har opsat dit budget, skal du fokusere på:

Selvom du kun har råd til en investering på 5 USD hver uge, så gør det.

Bundlinjen: Invester så meget som menneskeligt muligt, hvis dit mål virkelig er at blive millionær.

Invester ikke bare 20 % af din indkomst.

Planlæg at investere 50 % eller mere af din indkomst for virkelig at nå dit millionærmål.

Vi ønsker alle at vise vores status i samfundet på den ene eller anden måde, ikke?

Jeg mener, Amerika anses for at være et forbrugerdrevet samfund.

Vi vil gerne købe ting for at vise vores rigdom frem.

Men vil ting hjælpe med at understøtte dit mål om at opbygge rigdom?

Det tror jeg ikke.

Livsregel:Gå ikke i stykker for at prøve at se rig ud.

— Fiona Smith (@The_MMW) 11. oktober 2023Det bedste råd, jeg fik fra min millionær-mentor, var dette:

Lev som en velhavende person – i hemmelighed.

Med andre ord, lad være med at vise dig frem og prale af din formuestatus.

Skru ned for din rigdom og rigdom.

Det er i bund og grund det, min millionær-mentor mente:

Nyd din rigdom, og brug selvfølgelig de penge, du skal bruge for at leve et anstændigt liv.

Men når du er glad og lever komfortabelt, skal du ikke øge dit forbrug, efterhånden som din indkomst stiger.

Med andre ord, vær ikke en del af livsstilskryb-fænomenet.

Du bør holde styr på dit forbrug – selvom din indkomst stiger med årene.

Der er aldrig behov for at følge med Joneses.

At holde trit med Joneses vil ikke hjælpe din søgen efter at opbygge rigdom.

Det vil kun afholde dig fra at nå dine økonomiske mål.

Er du træt af det endeløse 9 til 5 rotteræs?

Vil du være din egen chef?

Hvis det er tilfældet, bør du seriøst overveje at opbygge flere indkomststrømme .

Faktisk har den gennemsnitlige millionær op til 7 indkomststrømme.

Indkomststrømme kan variere fra en række forskellige kilder, såsom:

…Og listen fortsætter.

Det vigtigste er at ikke at frygte fiasko – prøv bare at opbygge en ny indkomststrøm og lær, mens du går.

For eksempel, efter at jeg skrev min første e-bog, inden for 1 uge, havde jeg tjent mere end $1.000…. det var det punkt, hvor jeg virkelig indså, at du næsten kan udrette hvad som helst.

Derfor skal du bare starte.

Bundlinjen: Den eneste måde, du kan frigøre dig selv fra 9 til 5 rat race på, er, når du begynder at opbygge flere indkomststrømme. Stol aldrig på kun 1 indkomststrøm (som dit job). Du kan nemt blive udskiftet.

Investering i aktiemarkedet er én ting, men at investere i dig selv er en helt anden boldgade.

Det højeste afkast af din investering vil være, når du investerer i dig selv.

Nej, du behøver ikke en formel universitetsgrad (eller en Ivy League-grad) for at blive millionær.

Faktisk er der så meget information derude lige ved hånden gennem:

Husk dette:Jo mere viden du har, jo flere penge tjener du.

Og derfor bør du altid fortsætte med at investere i dig selv.

Hvordan investerer du i dig selv?

Her er processen:

Hvis du sælger en tjeneste som rådgivning, burde du kunne tjene 1.000 til 2.000 USD ekstra om måneden.

Er dette lettere sagt end gjort?

Ja. Men hvis det var nemt, ville alle gøre det.

Det vigtigste er at begynde at investere i dig selv.

Fra i dag.

Bundlinjen: Start med at læse bøger, lytte til podcasts til selvforbedring eller endda fortsætte din uddannelse for at øge din viden, tilføje værdi og øge din indkomst.

Hvad har Warren Buffett, Michael Jordan og den gennemsnitlige millionær til fælles?

De investerer alle i at værdsætte aktiver.

Og hvis du vil bygge rigdom...

Så er det et must at investere i at værdsætte aktiver.

Aktiver, der får værdi over tid, omfatter:

Og mange flere...

Men når det kommer til at investere i at værdsætte aktiver...

Det vigtigste er at:

Husk: Opbygning af rigdom er et langsigtet spil.

Jo tidligere du begynder at opbygge din rigdom, jo større vil din formuer være.

Anbefalede investeringsplatforme:

Foretag altid din research, før du investerer.

Skolen lærer dig at blive fremragende medarbejdere.

Men det, skolerne undlader at undervise, er, hvordan man bliver arbejdsgiver.

En iværksætter.

Og lad mig fortælle dig noget:

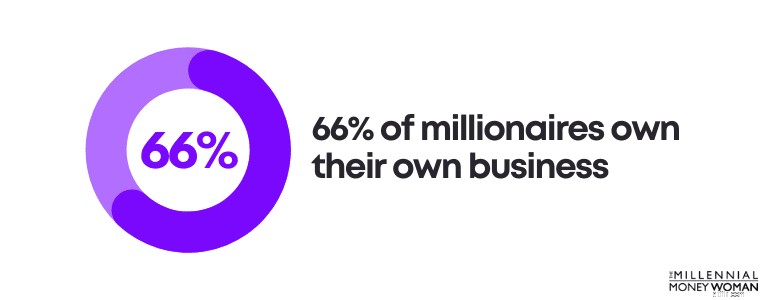

Hvis du vil forbedre dine chancer for at blive millionær, så skal du blive din egen chef.

Faktisk ejer 66 % af millionærerne deres egen virksomhed.

Hvis du er ansat, er din indkomst begrænset til:

Din indkomst som lønmodtager er med andre ord altid begrænset.

Men når du bliver din egen chef, bliver dit indkomstpotentiale ubegrænset – både på opsiden og på nedsiden.

At blive din egen chef betyder ikke nødvendigvis, at du skal starte en virksomhed på flere millioner dollars.

Faktisk kan det at blive din egen chef bare betyde, at du starter din egen sidejagt.

Jeg kan ikke fortælle dig, hvor mange mennesker, jeg kender, der har startet deres egen sidejagt, som senere sagde deres daglige job op for at arbejde på deres virksomhed på fuld tid.

Nogle sideløb kan betale dig nogle seriøse penge hen ad vejen.

Ulempen er, at nogle sidehustle typisk tager år at bygge – ofte med 0 % afkast – eller endda negative afkast – i de første par måneder/år.

Men i det lange løb (hvis du er konsekvent og holder fast i din plan), kan du sandsynligvis tjene nord for 10.000 USD om måneden.

Uanset hvor mange penge du tjener på sideløb, skal du sørge for at:

Vær konsekvent, vær ubarmhjertig, og vær fokuseret.

Hvis du holder fast i din plan, har du en meget god chance for at gøre dit millionærmål til virkelighed.

Bundlinjen: Det er ubegrænset at øge din indkomst – og du kan stort set gøre alt, når du bliver din egen chef.

Det betyder ikke nødvendigvis, at du starter din egen virksomhed, du kan også blive sideprenør og starte et sideløb.

Hvis du vil tænke som en millionær, så skal du omgive dig med millionærer.

Og det er bare sandheden.

Hvis du vil:

Så er chancerne for, at du bliver nødt til at omgive dig med millionærer for at lære af dem.

Hvis du vil blive rig,

Begynd at opbygge relationer med:

• Advokater

• Bankfolk

• Investorer

• Revisorer

• Formuerådgivere

• Virksomhedsejere

Dit netværk er din nettoværdi.

— Fiona Smith (@The_MMW) 3. november 2023I mange tilfælde kan du finde millionærer (eller i det mindste folk, der er kendte vindere) nogle af følgende steder:

Når du møder forskellige mennesker i dit liv, skal du sørge for at beholde deres kontaktoplysninger eller visitkort.

Kontakt dem med jævne mellemrum for at:

Hvorfor skulle du bruge så mange kræfter på at holde dit netværk tæt på?

Dit netværk vil være meget mere tilbøjelige til at hjælpe dig, hvis du holder dig opdateret med dem.

Jo mere du forbliver i deres forreste vision, jo mere sandsynligt er det, at de vil hjælpe dig, hvis du har brug for deres hjælp.

Her er nogle yderligere netværkstips:

Hvis du ikke allerede har gjort det, er det tid til at finde en mentor til at hjælpe dig på vej.

Mentorer er den ultimative genvej i livet.

Mentorer hjælper:

Grundlæggende hjælper mentorer dig i livet, fordi de allerede har "været der, gjort det", og de kan give dig vejledning til dit personlige, økonomiske og professionelle liv.

Jeg ville ikke være, hvor jeg er i dag, hvis det ikke var for min mentor.

Bundlinjen: Hvis du vil være millionær, så er chancerne for, at du bliver nødt til at tænke som en millionær.

Den hurtigste måde at forstå, hvordan millionærer tænker, er ved at omgive dig selv med dem og andre vindere.

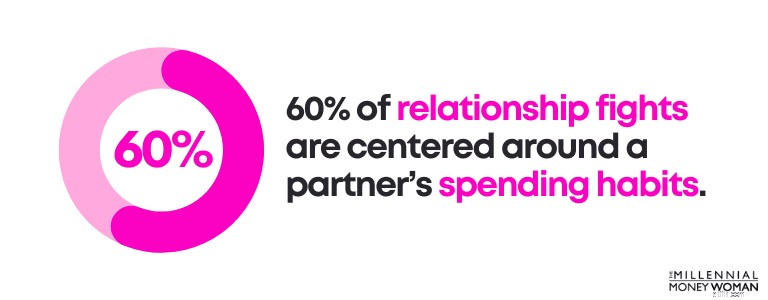

En af de vigtigste økonomiske beslutninger i dit liv vil involvere, hvem du vælger som din langsigtede partner.

Faktisk kan din langsigtede partner skabe eller ødelægge din økonomiske fremtid.

Omkring 60 % af parforholdskampe handler om en partners forbrugsvaner.

Og der er virkelig en formel for et vellykket forhold:Vær åben med din økonomi og diskuter dine økonomiske drømme med din partner.

Faktisk siger 94 % af de adspurgte, at de har et "godt" ægteskab, fordi de åbent diskuterer deres økonomiske drømme med deres partnere.

Det er klart, at der er en sammenhæng mellem din økonomiske fremtids succes (i dette tilfælde opnåelse af millionærstatus) og kvaliteten af dit forhold.

At blive millionær med en støttende ægtefælle ved din side vil være så meget lettere, end hvis du har en partner, der arbejder imod dig.

Bundlinjen: En af de bedste ting, du kan gøre for dit fremtidige jeg, er at finde en partner, der støtter dig, og som også deler din sparsommelige økonomiske tankegang.

At gifte sig med den rigtige person er den vigtigste del af opbygningen af rigdom.

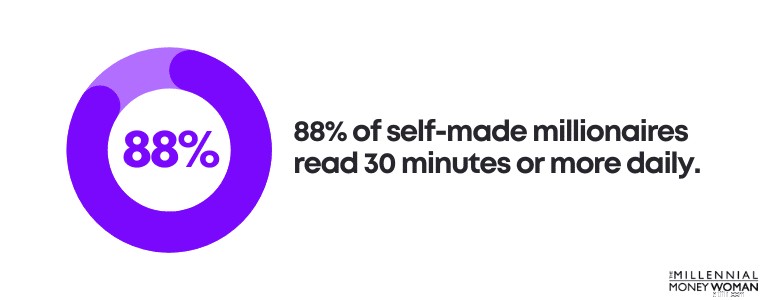

Hvis du ønsker at blive millionær, så vil du gerne læse så meget som muligt.

Hvorfor?

Bøger er den ultimative genvej.

Faktisk læser 88 % af selvlavede millionærer 30 minutter eller mere dagligt.

Kilde:The Millionaire Next Door

Bøger kan lære dig lektioner om:

Med bøger har du chancen for at kigge ind i nogle af de største hoveder i denne verden – til minimale omkostninger og til minimal tid.

Brug ikke 100.000 $ på en universitetsuddannelse.

Tilegn dig viden gennem bøger, der koster en brøkdel af en universitetsgrad i stedet.

Hvis du nyder denne guide, og hvis du vil lære mere om penge, så overvej min e-bog, Sådan bliver du rig fra ingenting 👇

Denne e-bog er designet til at forbedre din livsstil, dit sind og dine penge.

Gå op i niveau ved at læse mere i dag.

Bundlinjen: Bøger er den ultimative genvej i livet. Hvis du ønsker at få mere viden til en brøkdel af, hvad en typisk universitetsuddannelse koster, så bør du overveje at læse flere bøger.

Det sidste skridt, når det kommer til at blive millionær, er at konsultere en finansiel planlægger.

Nøglen er at konsultere en finansiel planlægger.

Hvis du ikke er bekendt med ordet "tillidsmand", bør du tage dette ord til dig.

En finansiel planlægger er bundet af loven og et specifikt sæt etiske standarder til at handle i deres klients bedste interesse ved at sætte deres klients interesser foran deres egne.

Husk, at mange finansielle planlæggere, der ikke er forvaltere, ofte modtager incitamenter og provisioner for at sælge investeringsprodukter til deres kunder.

Disse investeringsprodukter kan være egnede til deres kunders behov – men de er muligvis ikke det rigtige investeringsprodukt til deres kunders behov.

I stedet kan disse investeringsprodukter give den finansielle planlægger et pænt kommissionstjek.

(Og ja, nogle gange kan kommissionschecks være op til 90 % af, hvad den finansielle planlægger solgte deres klient).

Hvis du laver økonomiske fejl, bliver du aldrig rigtig velhavende.

Her er 6 økonomiske fejl, du skal undgå, hvis du ønsker at blive millionær:

Forestil dig dette:

At smide penge i skraldet og tænde ild i dem.

Det er præcis, hvad forsinkelsesgebyrer gør.

Hvordan stopper du med at betale for sen gebyrer?

-> Automatisering.

Indstil din regning til automatisk betaling.

Ikke flere forsinkelsesgebyrer.

Spar $6k på en $50k løn =12% sats. Ikke dårligt.

Men hvis du øger din løn til $400k og fortsætter med at spare $6k i de næste 20 år...

Nu bliver opsparingsprocenten 1,5 pct. Ikke godt.

Husk at spare mere, når du tjener mere.

Hvis du har $20.000 i kreditkortgæld med en høj rente…

Og du betaler kun den mindste månedlige betaling i flere år...

Du ender med at betale 1.000 USD i rentebetalinger.

Dårlig gæld tynger dig.

Slip af med det ASAP.

Uden at spore dine udgifter kan du bruge overforbrug.

For eksempel:

Jeg mødte en kunde, der ikke sporede hendes udgifter.

Da vi gennemgik hendes økonomi, fandt vi ud af, at hun brugte $35k+ på RESTAURANTER.

Hvis du vil bygge rigdom, så spor dine penge.

Og trim det overskydende.

Hvis dit mål er at investere din vej til $1M...

Men du stopper med at investere efter 5 måneder...

Du når aldrig dit mål.

Vær ikke utålmodig.

Start tidligt og byg konsekvent.

Hvis du bruger 16.000 USD på husejerforsikring...

Når du kunne have den samme beskyttelse for $10k...

Så kunne du have sparet $60.000 over 10 år.

Sammenlign altid forsikringsprodukter.

Tag dig tid og spar penge.

Som du måske har indset, kan det kræve flere tilgange at blive millionær, især på forskellige tidspunkter i dit liv.

Nogle af jer kan være:

Og hver af disse livsmilepæle ville kræve, at du nærmer dig din strategi fra en anden vinkel.

Her er strategierne til at blive millionær i dine 20'ere:

Avoid debt

Build an emergency savings fund

Spend less than you earn

Find a mentor

Don’t Fall Victim to Lifestyle Creep

Stick to your budget

Start saving for your future ASAP

As you can see, when you’re in your 20s, it’s all about starting the journey to invest for your future.

In your 20s you want to build a solid financial foundation for your future, so it’s all about making those financial sacrifices up-front (less eating out, not buying that fancy car, etc.) so that your future is set financially.

Here are some strategies needed for becoming a millionaire in your 30s:

Keep a hawk-eye on your budget

Contribute the max amount to all retirement savings plans

Focus on your retirement savings before your kids’ college savings

Work with a financial planner

Continue spending less than you earn

As you can see, in your 30’s it’s all about maxing out your retirement plans – consistently.

Now is the best – and most important time – to throw every last cent you have toward your retirement plans.

It’s also important to not succumb to lifestyle creep – and increase your living expenses as you earn more money.

Husk: The above approaches are simply rules of thumb – and they may not apply to everyone’s situation.

That’s why it’s a good idea to talk to a financial planner to help you start the right next steps to help you achieve your future financial goals.

Becoming a millionaire is NOT impossible:

Becoming a millionaire does mean this:

It’s certainly not a walk in the park.

However, this guide should help you realize that you can become a millionaire at any age, any time, and anywhere.

To recap, here are the steps for becoming a millionaire:

Now you have all the information you need to crush it.

Follow the steps above with consistency and discipline.

Your bank account will thank me later.