I regnskabet håndterer du en række forskellige konti for at balancere og organisere dine bøger. En type konto, du sandsynligvis vil støde på, er en rigtig konto. Men hvad er rigtige konti præcist? Og hvordan adskiller det sig fra andre konti i regnskab? Tillad os at give dig scoop med et overblik, eksempler og mere.

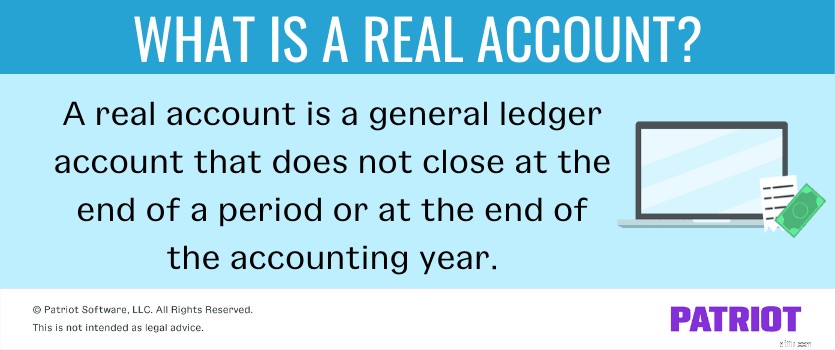

Så hvad er en rigtig konto? En reel konto eller permanent konto er en hovedbogskonto, der ikke lukker ved udgangen af en periode eller ved regnskabsårets afslutning. I stedet for at lukke forbliver rigtige konti åbne, akkumulerer saldi og overføres til næste periode eller år. Beløbet på realkonti bliver begyndelsessaldi i den nye regnskabsperiode.

Angiv ikke rigtige konti på din virksomheds resultatopgørelse. Rapporter rigtige konti på din balance som:

Reelle konti består også af kontraaktiver, passiver og egenkapitalkonti.

Dine rigtige konti afspejler din virksomheds økonomiske status og kan ændre sig fra periode til periode, fordi de er aktive gennem hele året.

Der er tre konti, du beskæftiger dig med i regnskabet:

Hver af disse konti kommer i spil med de tre gyldne regnskabsregler (som vi kommer ind på lidt mere senere).

Som du nu ved, er rigtige konti permanente og forbliver åbne fra periode til periode, også ved årets udgang.

Men hvad med nominelle og personlige konti? Hvordan adskiller de sig fra en rigtig konto?

En nominel konto eller midlertidig konto er i det væsentlige det modsatte af en rigtig konto i regnskabet. Nominelle kontosaldi lukker ved regnskabsårets udgang. Du registrerer disse konti på din virksomheds resultatopgørelse. Midlertidige konti omfatter indtægts-, udgifts- og gevinst- og tabskonti.

En personlig konto er en hovedbogskonto relateret til enkeltpersoner eller organisationer, såsom køb af varer fra firma XYZ.

Hvad er nogle typer rigtige konti? Her er et par eksempler på rigtige konti i regnskab:

Igen kan rigtige konti opdeles i aktiv-, passiv- og egenkapitalkonti på balancen. For eksempel er pengekontoen en form for aktivkonto, kreditorer er en passivkonto, og overført overskud er en egenkapitalkonto.

Tag vores software en tur!

Tag vores software en tur! Vil du se, hvordan vores prisvindende regnskabssoftware fungerer? Tag en selvguidet, uforpligtende demo.

Start min selvguidede demo!Rigtige regnskaber kommer i spil med de gyldne regler for regnskab. Specifikt med reglen "debiter, hvad der kommer ind, og kreditér, hvad der går ud."

Med en rigtig konto, når noget kommer ind i din virksomhed (f.eks. et aktiv), skal du debitere kontoen. Når noget går ud af din virksomhed, skal du kreditere kontoen.

Lad os sige, at du køber nyt udstyr for $3.000 kontant. Debiter din Udstyrskonto (hvad der kommer ind), og kreditér din Kontantkonto (hvad der går ud).

| Dato | Konto | Debet | Kredit |

|---|---|---|---|

| XX/XX/XXXX | Udstyr | 3.000 | |

| Kontanter | 3.000 |

Du har lige åbnet et bageri, og du har følgende:

Efter et par måneder i erhvervslivet har du også følgende:

Din regnskabsperiode går fra 1. januar til 31. december hvert år. I slutningen af året (eller perioden) rapporterer du din omsætning, COGS, husleje og andre udgifter på din resultatopgørelse som $16.000 i nettoindkomst. Konti på din resultatopgørelse lukker ved årets udgang.

Ved årets udgang overfører du dine faste konti, som nu er din tilbageholdte overskud, ind i det nye år. Dine permanente konti bliver dine begyndelsessaldi i begyndelsen af den nye periode. Og din begyndelsessaldo består af beløbene på dine kontanter, anlægsaktiver og lagerkonti.