Livrenter er en populær pensionsplanlægningsanordning. Salget slog rekord i 2018 ifølge data fra LIMRA. Alligevel bliver de fortsat misforstået.

Der findes flere typer af livrenter, hvor fast, fast indekseret og variabel er nogle af de mest almindelige. Desværre er livrenter så komplekse, at sælgere ofte har svært ved at kommunikere deres værdier og mangler til kunderne. Det siges nogle gange, humoristisk, at den største værdi af en livrente er bøfmiddagen, som den kommer med.

Spøg til side, pointen er, at livrenter er komplekse, og de fleste af deres fordele er immaterielle, bortset fra bøffen. Som kunde bliver du i sidste ende nødt til at beslutte dig for at blive ekspert med livrenter eller tage et spring i troen.

Livrenter har værdi. Deres værdi skal dog afvejes mod de omkostninger og tabte muligheder, der følger med dem. Ud over de direkte omkostninger ved livrenten, såsom "dødelighed og udgifter", omkostningsforholdet for investeringerne eller omkostningerne ved "ryttere" og indirekte alternativomkostninger, hvad er værdien af de fordele, du måske giver op for at få en livrente? At besvare det spørgsmål vil hjælpe dig med at afklare, om livrenten er den rigtige investering for dig.

Den mest almindeligt annoncerede fordel ved en livrente er fast indkomst. Det forsikringsselskab, der sælger og administrerer livrenten, vil betale dig periodisk, normalt månedligt, resten af dit liv (normalt). Den betaling præsenteres som fast:Den vil aldrig falde. Det tiltaler mange mennesker. Endelig et finansielt instrument med en vis sikkerhed indbygget.

Sjældent påpeger sælgeren det åbenlyse:Det periodiske betalingsbeløb vil aldrig stige enten.

Hvorfor er det vigtigt? I en alder, hvor folk burde planlægge pension i 20 eller 30 år eller mere, er en periodisk betaling, der ikke stiger, dybest set en betaling, der konstant mister værdi til inflationen. Selvom du måske ikke bemærker det fra det ene år til det andet, er inflationen skadelig. Det vil langsomt æde din købekraft væk.

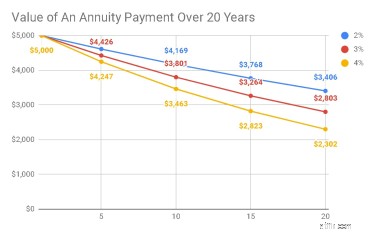

For eksempel viser tabellen nedenfor, at med en inflation på 3 %, falder værdien i dagens dollars af en annuitetsudbetaling på $5.000, som du muligvis modtager i dag, til $2.803 om 20 år. Med andre ord ville du automatisk miste næsten 2.200 USD i købekraft. Det er overflødigt at sige, at dette er noget, du gerne vil vide, før du køber annuiteten.

Kilde:Insight Financial Strategists LLC

Også gevinster på livrenter er skatteudskudt. Amerikanerne elsker skatteudskudte investeringer, næsten lige så meget som de kan lide skattefrie investeringer. Det er en vigtig pointe at bemærke:De penge, du bidrager til en livrente, er ikke skattepligtige, når de udloddes på pension, fordi du formentlig allerede har betalt skat af dem. Når livrenterne udloddes i pension, er en del af udlodningen derfor dine egne penge, og de kommer skattefrit tilbage til dig. Gevinsten kommer dog tilbage til dig skattepligtig som almindelig indkomst.

Hvordan er den skattemæssige behandling af livrenter sammenlignet med andre investeringsmetoder, som for eksempel at investere i aktier og faste indtægter uden for en livrente? Som med livrenter beskattes bidrag til disse investeringer ikke igen, når de udloddes. Dine gevinster på disse typer investeringer vil dog normalt være skattepligtige som kapitalgevinster. Dette er vigtigt, fordi kapitalgevinstskatten for mange mennesker er lavere end almindelige indkomstskattesatser.

Med andre ord kan du meget vel betale mere i skat ved at sætte dine penge i en livrente, end hvis du havde investeret udenfor den, hvis de rette omstændigheder er opfyldt.

En attraktiv fordel ved livrenter er, at betalingsbeløbene er garanteret. Økonomiske planlæggere er normalt ikke i stand til at sige, at noget er garanteret, fordi vi ikke kender fremtiden. Det kan finansielle sælgere dog sige om livrenter, fordi ydelserne er garanteret af forsikringsselskabet. Det er naturligvis en meget kraftfuld erklæring, især i mangel af sammenlignelige garantier for traditionelle investeringsprodukter.

Den nederste linje er, at traditionelle investeringer ikke er garanteret. Vi ved fra at se markedet, at alt kan ske. Især aktiemarkedet kan og falder fra tid til anden. Derfor, hvis vi kunne beskytte os mod risikoen for, at aktierne falder, ville det være en god ting. Denne følelse af sikkerhed kommer dog med sine egne omkostninger, for selvom aktier kan falde, har de på lang sigt en tendens til at stige mere, end de falder. Ifølge Logan Kane fra Seeking Alpha har vi på enhver tilfældig dag en 47% chance for, at aktierne falder og en 53% chance for, at aktierne stiger. I et givet år har vi 75 % chance for, at aktierne stiger.

Når vi beskytter os mod aktiemarkedets ulemper med livrenter, opgiver vi derfor opadrettede alternativomkostninger til gengæld.

Forsikringsselskaber har en tendens til at være mindre end kommende med hensyn til omkostningerne ved deres livrenter, undtagen når regler tvinger dem til at oplyse dem. For eksempel afslører variable livrenter typisk en masse information. Når du læser prospektet, vil du opdage, at det afslører forskellige former for gebyrer:administration, dødelighed og udgifter, underkonto til investeringsforeninger, omsætningsforhold og dødsfald er nogle af de mest almindelige. Ifølge Motley Fool kan du opleve, at de samlede løbende omkostninger til din variable livrente kan være alt fra 2,46 % til 5,94 % om året.

Oplysningskravene for faste og faste indeksrenter er meget mindre strenge, hvilket kan være grunden til, at forsikringsselskaberne typisk ikke oplyser dem. Men uanset offentliggørelse er der absolut en omkostning, der går til at betale din sælgers kommission eller de komplicerede muligheder og futures-strategier på dit faste indeks.

Den primære værdi af annuitetsprodukter er ikke i den indkomst eller garanti eller skattefordel, som de giver. Den primære værdi af livrenter er, at de absorberer nogle af de risici, du som investor ikke er villig til at tage på markedet. Livrenter giver dig en garanteret fast indkomst. Til gengæld begrænser de muligheden for vækst i din kapital eller din indkomst.

Det gør de ved at balancere dine risici med andre mennesker som dig. De fleste af os vil ikke have en gennemsnitlig forventet levetid. Vi vil se en, der enten er over gennemsnittet eller under gennemsnittet. Som Bill Sharpe, en nobelprisvinder i økonomi, minder os om, giver køb af en livrente os mulighed for at dele disse risici, og for dem af os, der er over gennemsnittet, kan en livrente meget vel være en god handel.

Som arrangør af livrentefesten absorberer forsikringsselskabet også nogle af risiciene. Når vi køber en livrente, overfører vi risikoen ved at investere på egen hånd til forsikringsselskabet. Hvis forsikringen fejler i sine investeringer, forpligter den sig normalt til at betale os alligevel.

Det er værdifuldt, men behøver fordelen at koste så meget? Kan det være overpris?

Livrenter kan give utrolig værdi. Enkeltheden ved at levere garanteret månedlig indkomst er dog overhalet af kompleksiteten, de direkte omkostninger og alternativomkostningerne.

Det er vigtigt at forstå, hvad du får - og hvad du giver afkald på - med en livrente. Du kan sikre dig, at det opfylder dine behov først ved at få rådgivning, der er i din bedste interesse af en finansiel planlægger, der kun koster et gebyr. Du kan finde en hos NAPFA eller XYPN. Begge er organisationer af certificerede finansielle planlæggere, som er forpligtet til at give dig råd, der er i din bedste interesse.