Hvornår kan jeg gå på pension? Det er et spørgsmål, du sandsynligvis stiller ugentligt eller månedligt, hvis ikke dagligt. Problemet er, at der ikke er et "rigtigt" svar. Der er en række faktorer, der bør indgå i indstillingen af den dato, der passer til dig.

Men generelt, forudsat at du ønsker at trække dig sikkert , kan du gå på pension, når du har en plan for:

Pensionsindtægter og -udgifter: Hvordan vil du dække dine udgifter (uanset hvor meget de kan ændre sig i resten af dit liv) med indkomst (som også kan variere over dit liv) fra ydelser, hævninger af opsparing, pensionsarbejde, udbytte, pensioner osv.?

Antagelser og ukendte: Hvilke ukendelige faktorer – Inflation, investeringsafkast, uventede udgifter og din levetid for eksempel – skal du på en eller anden måde beregne din økonomiske sikkerhed?

Dine værdier: Hvilke afvejninger kan du lave for at prioritere dine værdier og det liv, du ønsker at leve?

Lyder det kompliceret? Det er, men ikke umuligt. Og at oprette denne form for plan vil give dig selvtillid til at fastsætte en pensionsdato.

NewRetirement Planner gør det nemt at opbygge en personlig økonomisk plan og leve det liv, du ønsker.

Gå i gang nu

Nedenfor er 17 yderligere spørgsmål, du bør stille dig selv, når du finder ud af, hvornår du skal gå på pension. (Disse emner er alle dækket i NewRetirement Planner, en gør det selv økonomisk planlægningsplatform.)

Hvis du kan lide og nyde dit job, så overvej ulemperne ved pensionering. Det rigtige arbejde kan holde dig mentalt, fysisk og følelsesmæssigt vital.

Hvornår du starter Social Security er et helt andet spørgsmål, end når du stopper med at arbejde. Men du kan muligvis stoppe tidligere, hvis du venter med at starte dine fordele.

Dine samlede livsvarige sociale sikringsbetalinger vil sandsynligvis være større, hvis du udskyder starten af ydelser indtil 70 år – uanset om du arbejder eller ej.

Brug Social Security Explorer, en del af NewRetirement Planner, til at finde ud af den bedste måde at maksimere dine fordele.

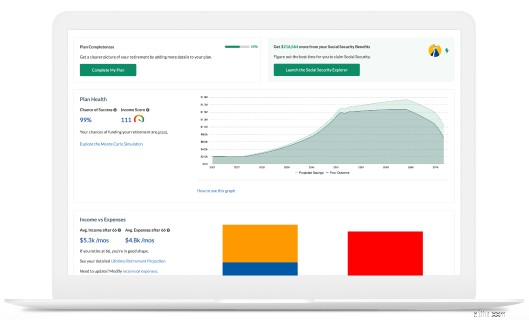

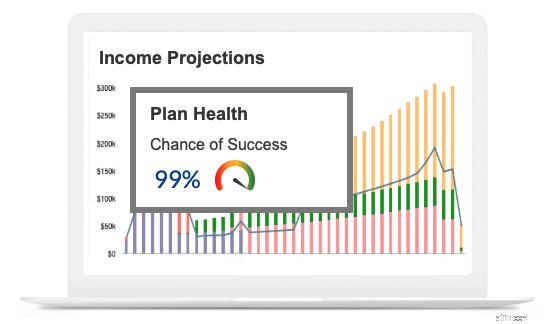

NewRetirement Planner hjælper dig med at vide, hvornår du skal gå på pension, og hvornår du skal starte Social Security.

Gå i gang nu

Hvordan du bruger din tid er et undervurderet aspekt af pensionsplanlægning. Tænk over det. Du Mange tror, at de kan gå på pension, når de har sparet penge op. De fleste privatøkonomiske eksperter mener dog, at du bør stille et andet spørgsmål.

Det egentlige pensionsspørgsmål er:Hvor meget indkomst har du brug for til pensionering? Og for at vide, hvor mange indtægter du har brug for, skal du først fremskrive dine udgifter. Hvor meget skal du bruge? Hvor meget vil du bruge? Og hvordan vil det ændre sig over tid?

Brug New Retirement Planner til at oprette et detaljeret fremtidigt budget.

Planlægning af pensionsindkomst er en anden kritisk del af en sikker pensionering.

NewRetirement Planner gør det nemt at plotte social sikring, hævninger fra opsparing, passive indkomststrømme, pensioner og alle dine indkomstkilder og se, hvordan disse står i forhold til dine udgifter.

Lær mere fra 3 trin til en pensionsindkomstplan og 18 pensionsindkomststrategier.

Træf bedre økonomiske beslutninger. Gør det bedre med din tid og penge.

Gå i gang nu

Amerikanerne lever længere end nogensinde før. Et længere liv betyder, at du skal kunne betale flere år på pension.

Ifølge de seneste data er den gennemsnitlige levealder 84,5 år. Men kvinder (generelt) lever længere, og 84,5 er kun et gennemsnit - du vil sandsynligvis leve længere, meget længere endda.

Dog betyder gennemsnit ikke rigtig noget. Du skal vurdere, hvor længe du (og din ægtefælle) sandsynligvis vil leve. Prøv en god levetidsberegner for at få et mere personligt tal.

Og brug derefter din personlige forventede levetid som en del af din pensionsplanlægning. NewRetirement Planner giver dig mulighed for at indstille din egen levetid. Du kan prøve forskellige scenarier for at se, om du løber tør for penge (eller ej) i forskellige aldre.

Det her er en stor sag. Du vil naturligvis gerne have, at din forventede pengealder er efter din forventede levetid. NewRetirement Planner gør det nemt at identificere dette nummer og finde måder at forbedre din situation på.

Du har sikkert brugt meget af dit arbejdsliv på at spare og investere. Når du nærmer dig pensionering, skal du skifte fra fokus på akkumulering (opsparing, opsparing, opsparing) til forbrug (effektiv brug og udtrækning af dine aktiver).

Pensionering er et godt tidspunkt at revurdere dine investeringsstrategier. Her er 28 tip til pensionsinvestering.

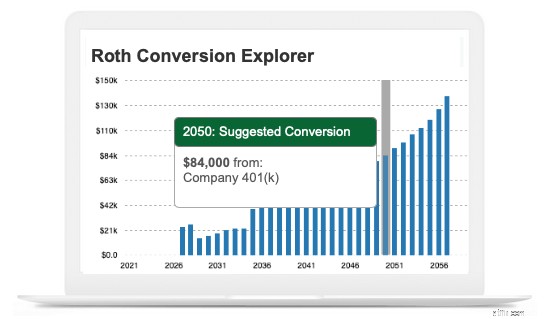

Med lidt planlægning kan du spare stort på pensionsskatten. Fra at udføre Roth-konverteringer til strategilægning af dine påkrævede minimumsdistributioner (RMD'er), kan du reducere disse udgifter betydeligt.

Visualiser dine pensionsskatter og få en Roth-konverteringsstrategi.

Gå i gang nu

Hvis du bruger dine dage på at drømme om, hvordan det vil være at sparke i hælene i de gyldne år, er du måske mere tilbøjelig til at gå på pension hurtigere end nogle af dine jævnaldrende, i det mindste et par år, ifølge en CRRBC-undersøgelse.

Du bør evaluere og opdatere hele din plan og foretage et pensionstjek, hver gang der er en pensionisttiltrækning kan påvirke nogle til at forlade arbejdsstyrken tidligt, selvom det koster økonomisk sikkerhed.

Skynd dig ikke på pension, hvis du ikke har råd til det.

I stedet for at holde op med cold turkey, kan det ideelle være at gå på pension – gå på deltid og gradvist udfase arbejdet.

Sundhed er en af de vigtigste faktorer, der påvirker pensionsbeslutninger.

Femogtredive procent af mennesker mellem 55 og 59 år hævder dårligt helbred af grund til at gå på pension. Det viser en undersøgelse fra National Institute on Aging.

Sundhedspleje er ofte den dyreste og mest uforudsigelige omkostning at planlægge i forbindelse med pensionering. I tilfælde af uventede helbredsproblemer kan sygeforsikringen beskytte dig mod at pådrage dig potentielt høje egenomkostninger.

Efter 65 år er du berettiget til Medicare, men det dækker ikke alt. Og hvis du går på pension, før du er berettiget, kan dækningen være uoverkommelig dyr. Brug Planneren til at forstå disse omkostninger og få tips til, hvordan du betaler for dem.

Byg en komplet plan for at finde ud af det.

Gå i gang nu

Omkring 70 % af de mennesker, der fylder 65 år, vil have brug for en eller anden form for langtidspleje i deres levetid, ifølge det amerikanske departement for sundhed og menneskelige tjenester, men få er parate til at betale for den pleje.

Der er mange muligheder for at finansiere denne pleje. Find ud af, hvad der fungerer bedst for dig, når du bruger New Retirement Planner.

Inflation, aktiemarkedskrak, naturkatastrofer, bilulykker og meget mere. Der er så mange potentielle risici, der kan påvirke dit økonomiske velbefindende.

Det er vigtigt at have en best case og worst case pensionsordning. NewRetirement Planner gør dette nemt med optimistiske og pessimistiske scenarier.

Enhver pensionsdato er mulig - især hvis du er villig til at foretage nogle afvejninger.

Der er så mange forskellige måder at gå på pension. For nogle betyder pensionering at have millioner i opsparing. Andre kan reducere omkostningerne dramatisk og leve af social sikring alene. Der er ikke én rigtig vej.

Hundredvis af forskellige håndtag kan justeres for at hjælpe dig med at finde en plan om at gå på pension i en alder, der passer dig. Brug NewRetirement Planner til at planlægge dine afvejninger.

Når du spørger dig selv:"Hvornår kan jeg gå på pension", prøver du at komme væk fra noget eller til noget?

En undersøgelse fra Merrill Lynch viste, at 9 ud af 10 boomere ser pensionering som en mulighed for en ny begyndelse - ikke en ende på noget. At trække sig tilbage til noget kan være afgørende for din pensionslykke.

Det er endnu bedre, hvis det, du vælger at gøre som pensionist, er meningsfuldt. Forskning fra Oxford University viser, at et meningsfuldt liv mindsker virkningerne af aldring.

Forbes kalder NewRetirement, "en ny tilgang til pensionsplanlægning."

Gå i gang nu

Du tænker sikkert:"Hvad i alverden? Livfærdigheder? Jeg er et voksent menneske på randen af pension. Jeg er nået så langt.”

Ja, du er nået til pensionering, men denne nye fase af livet er forbedret med de rigtige livsfærdigheder som:evne til at håndtere usikkerhed, robusthed, være en god ven, selvmotivation, et formål og mere.

Udforsk de 8 uventede færdigheder, du har brug for til en lykkelig fremtid.

Den nemmeste måde at besvare spørgsmålet på er ved at oprette en komplet pensionsordning.

NewRetirement Planner hjælper dig med at løse alle spørgsmålene i denne artikel og mere. Kom i gang i dag. Find din ideelle pensionsalder.

NewRetirement blev grundlagt af finansielle og teknologiske eksperter, der opdagede, at deres egne forældre - fagfolk, der ikke havde sparet helt nok - havde brug for hjælp til at finde ud af, hvordan de skulle gå på pension. Der var ingen pålidelige og overkommelige ressourcer, der adresserede andet end investeringer.

Nu hjælper NewRetirement hundredtusindvis af mennesker hver måned med at udvikle detaljerede gør-det-selv-pensioneringsplaner og opdage måder, hvorpå man kan blive rigere, mere sikker og føle sig mere selvsikre og glade for deres fremtid.