Tænk at spare for pensionering er hård? Du er ikke alene.

Det kræver arbejde. Du skal tage dollars, du tjener i dag – og nemt kunne bruge i dag – og lægge dem væk, måske i mange årtier i fremtiden.

Disse dollars vil støtte dig, når du er holdt op med at arbejde og ikke længere tjener en indkomst.

Desværre sparer forbrugere i USA ikke rigtig godt. Faktisk er der en pensionsopsparingskrise i USA, ifølge Economic Policy Institute, en politisk tænketank, som udgav en rapport i 2016 om pensionssituationen i USA.

Men det er forvirrende at finde ud af, hvor meget du rent faktisk har brug for, især fordi estimaterne varierer meget blandt finansielle eksperter.

Her er, hvad rapporten fandt:

I gennemsnit har alle familier i den arbejdsdygtige alder, defineret som dem mellem 32 og 61 år, sparet 95.776 USD.

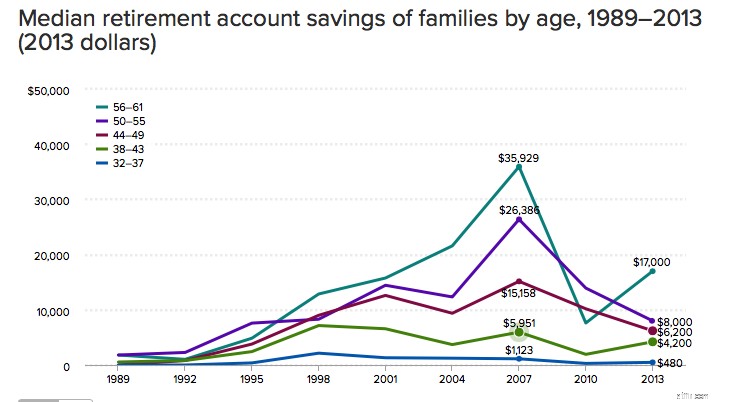

Per alder, her er et kig på den gennemsnitlige familieopsparing:

56-61: $163.577

50-55: $124.831

44-49: $81.347

38-43: $67.270

32-37:4 4<31, /P>

Problemet med et gennemsnit er, at folk med højere indkomster og opsparingsrater har tendens til at skæve totalerne opad, siger EPI.

Sandheden er måske tættere på de gennemsnitlige sparede beløb. En median er en nøjagtig midte, hvilket betyder, at tallet repræsenterer det sted, hvor halvdelen havde højere beløb, og halvdelen havde lavere beløb gemt.

Sådan ser disse tal ud:

56-61: $17.000

50-55: $8.000

44-49: $6.200

38-43: $4.200

32-37: $480

Som en tommelfingerregel anbefaler de fleste finansielle rådgivere, at du sparer nok op til at erstatte 70 % til 80 % af din indkomst ved pensionering.

Den formel er noget diskutabel, da det er forskelligt fra person til person, hvad du skal bruge, når du er færdig med at arbejde. (For mange mennesker kan udgifterne være væsentligt lavere efter pensionering end i den erhvervsaktive alder.)

Den generelle regel ville sige, at hvis du tjener $100.000 i øjeblikket, skal du have omkring $1,8 millioner opsparet ved pensionsalderen, forudsat at standard årlige hævninger på 4% årligt.

Det er okay, hvis din opsparing mere ligner de langt lavere beløb for gennemsnitsopsparere og medianopsparere ovenfor.

Selvom du måske ikke behøver at udgøre 70 % af din indkomst, skal du sandsynligvis gøre det seriøst med at lægge penge væk. Hvis du kan, så prøv at sætte 15% til 20% af din indkomst før skat årligt, siger finansielle eksperter.

Udnyt skattebegunstigede konti. Hvis du har adgang til en 401(k), kan du afsætte op til $19.000 årligt.

En IRA giver dig mulighed for at lægge $6.000 væk, med indhentningsbeløb på op til $7.000. Bidrag til traditionelle IRA-konti vil sænke din skattepligtige indkomst, hvorimod bidrag til Roth IRA-konti ikke er fradragsberettigede, men på begge kontotyper vil indtjeningen vokse skattefrit indtil pensionering.

Få Stash på pension