Alder kan kun være et tal. Men det samme er saldoen på din pensionskonto – og det er et tal, der virkelig kan tælle, når du går ind i din karrieres start.

Hvis du er 25 og tænker på pension, så er du foran kurven. Hvis du er 30, er du stadig med i spillet, men du er sandsynligvis klar over, at du skal begynde at tænke på dit liv efter karrieren.

Men hvad hvis du er 40 eller ældre? Hvis du aldrig har gjort dig nogle seriøse tanker om pensionsplanlægning, eller det bare er ved at gå op for dig, at du skulle have gemt penge væk i det sidste årti eller to, føler du måske et snert af panik.

Selvom du ikke bør gå i panik, kan dit naturlige kamp-eller-flugt-instinkt styre dig i den rigtige retning. Det er tid til at handle.

Dit første skridt bør være at undersøge hele dit økonomiske billede. Det betyder, at du skal kigge grundigt på, hvad du tjener, og hvad du bruger penge på. Og opbygg derefter et budget med ét mål for øje:maksimere din pensionsopsparing.

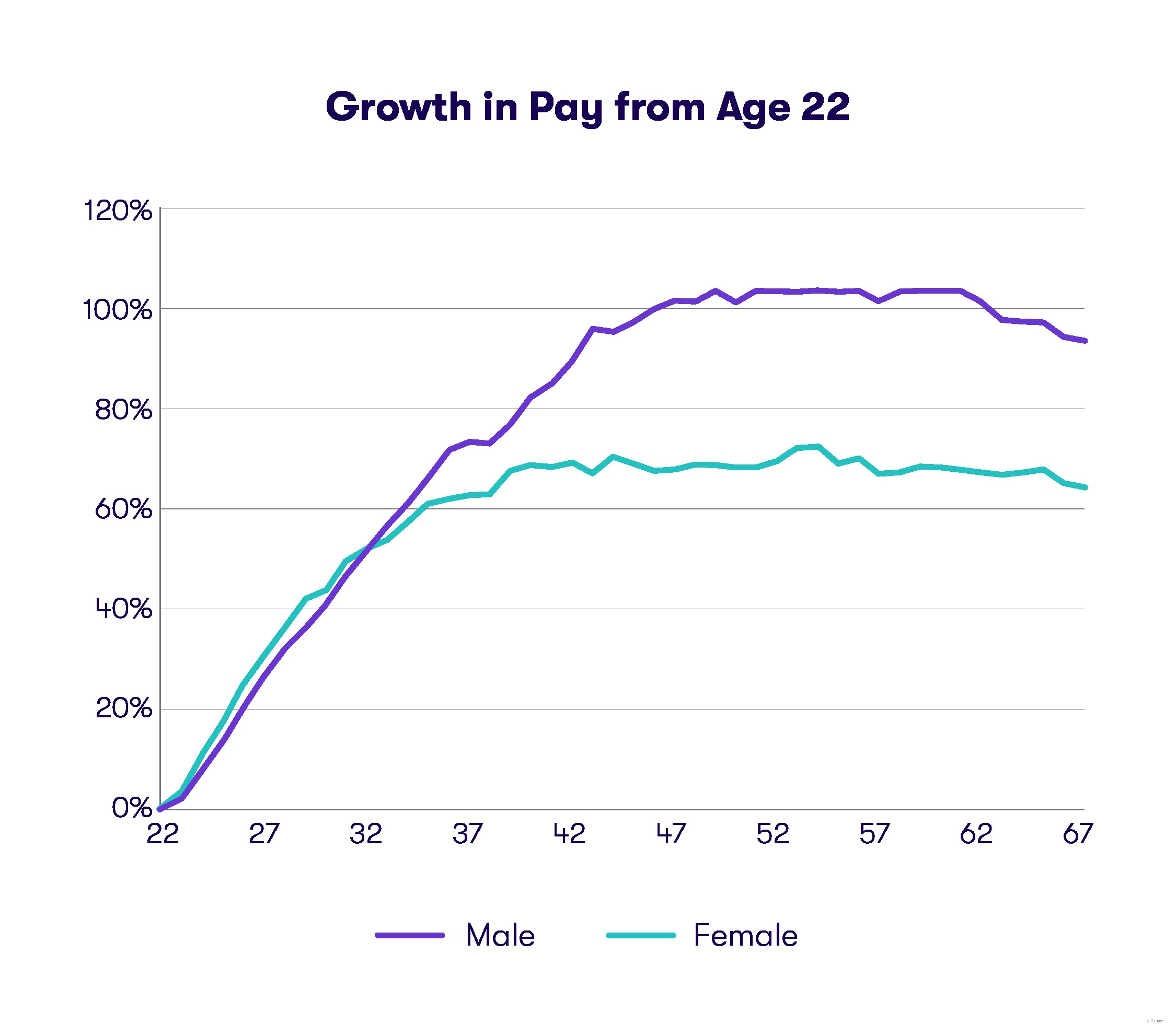

Hvis du er over 40, skal du muligvis kæmpe med nogle variabler, som yngre mennesker ikke gør, såsom børn, realkreditlån og bilbetalinger. Men positivt, du er i en alder, hvor du er på eller tæt på dit maksimale livstidsindtjeningspotentiale – så forhåbentlig er dine lønsedler større, end de var i tyverne eller trediverne.

Dit budget fortæller dig, hvor meget du kan spare op til pension. Det næste skridt bør være at begynde at gemme disse opsparinger væk på en pensionskonto.

Først skal du dog bygge en nød- eller regnvejrsdagsfond, hvis du ikke har en. Denne fond bør omfatte mellem tre eller seks måneders udgifter og være let tilgængelig (f.eks. opbevares på en opsparingskonto). Når du først har en nødfond som en finansiel buffer, kan du tage sigte på dine pensionsmål.

De to hovedtyper af konti er 401(k)s og individuelle pensionskonti eller IRA'er.

Læs mere:Forskellene mellem en IRA og en 401(k)

En 401(k) leveres normalt gennem en arbejdsgiver og kan have en arbejdsgiver-match-fordel, hvorimod alle kan åbne en IRA i en bank eller anden finansiel institution. Hvis du er under 50 år, kan du bidrage med op til $18.500 før beskattet indkomst til en 401(k) før der gælder bøder, og når du når 50, op til $24.500.

For IRA'er er bidragsgrænsen $6.000 (og $7.000 efter 50). Du kan også have begge konti på samme tid, og det kan være en fordel at åbne en Roth IRA eller 401(k), som kan give flere fordele, afhængigt af din situation.

En nøgle her er at finde ud af, hvor meget du kan bidrage til disse konti på årsbasis, og at komme så tæt som muligt på bidragsgrænsen som muligt.

Vil du vide mere om, hvad du forventer at have sparet op ved pensionering? Tjek vores pensionsberegner.

Hvis du er i 40'erne, er det ikke for sent at begynde at planlægge din pensionering.