Frigør potentialet ved Roth IRA-konverteringer og naviger i den indviklede verden af pensionsplanlægning med denne omfattende guide. Fra skattebesparende strategier til væsentlige regler og eksempler fra det virkelige liv, opdag, hvordan du træffer informerede beslutninger, der sikrer din økonomiske fremtid.

Overvejer du at konvertere din pensionskonto til en Roth IRA? Det er let at se, hvorfor Roth IRA er så utrolig populær.

Bidrag til en Roth IRA er lavet med indkomst, der allerede er blevet beskattet, hvilket betyder, at der ikke er nogen indledende skattefordel, men de penge, du har i en Roth, vokser skattefrit over tid.

Roth IRA'er kommer heller ikke med Required Minimum Distributions (RMD'er) i en alder af 73 som en traditionel IRA, så du kan fortsætte med at lade dine penge vokse, indtil du er klar til at få adgang til dem.

Når du beslutter dig for at tage udlodninger fra en Roth IRA, behøver du ikke betale indkomstskat af disse penge. Du har allerede betalt indkomstskat, før du indbetalte, husker du?

Dette er de vigtigste fordele ved en Roth IRA, der adskiller denne konto fra en traditionel IRA, men der er masser af andre. Med alt dette i tankerne er det ikke underligt, at så mange mennesker forsøger at konvertere deres traditionelle IRA til en Roth IRA på et tidspunkt i løbet af deres liv.

Men er en Roth IRA-konvertering virkelig en god idé? Denne form for konvertering kan bestemt være lukrativ over tid, men du bør bestemt afveje alle fordele og ulemper, før du beslutter dig.

Konvertering af en eksisterende traditionel IRA eller en anden pensionskonto til en Roth IRA kan give mening i mange forskellige situationer, men ikke hele tiden. I sidste ende afhænger værdien af denne investeringsstrategi af din unikke situation, din indkomst, din skatteramme og det økonomiske mål, du forsøger at opnå i første omgang.

Den vigtigste detalje at forstå er, at når du konverterer en anden pensionskonto til en Roth IRA, skal du betale indkomstskat af de konverterede beløb.

Det kan give mening at betale disse skatter nu for at undgå flere skatter senere, men det afhænger meget af din skattesituation nu, og hvordan din skattesituation kan være senere i livet.

De vigtigste scenarier, hvor konvertering til en Roth IRA kan give mening omfatter:

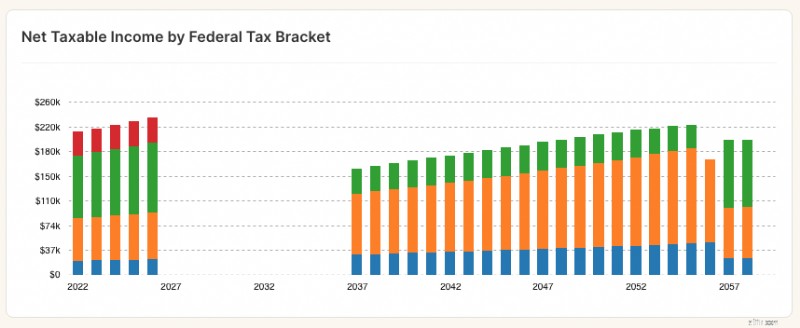

Livsvarig skat før udførelse af Roth-konverteringer

Dette er blot nogle af de tilfælde, hvor det kan give mening at konvertere en anden pensionskonto til en Roth IRA, men der kan være andre. Bemærk også, at før du gør noget drastisk eller begynder en konvertering, kan det være smart at tale med en skatterådgiver eller finansiel planlægger med skatteekspertise.

Sørg i det mindste for at modellere konverteringen som en del af en omfattende skriftlig pensionsordning. NewRetirement Planner giver dig mulighed for at afprøve specifikke konverteringsstrategier i sammenhæng med hele din økonomiske situation. Vurder konverteringen på din skattepligt, nettoformue ved levetid og pengestrøm.

I betragtning af at en Roth IRA-konvertering kommer med umiddelbare skattemæssige konsekvenser, er der masser af scenarier, hvor det ikke giver nogen mening at gøre en.

Der er også masser af personlige situationer, hvor en Roth IRA-konvertering sandsynligvis ville gå imod en persons langsigtede mål. Her er nogle af scenarierne, hvor en Roth IRA-konvertering kan være et dyrt spild af tid:

Igen, dette er blot nogle af de scenarier, hvor du ønsker at tænke længe og hårdt, før du konverterer en anden pensionskonto til en Roth IRA. Der er masser af andre situationer, hvor dette træk ikke ville give nogen mening, og du bør tale med en skatteprofessionel, før du går videre begge veje.

Eller sørg for, at du fuldt ud forstår dine forventede indtægter, udgifter og besparelser, før du foretager en konvertering. NewRetirement Planner giver dig et detaljeret indblik i alle aspekter af din økonomiske fremtid.

Selvom der er indkomstgrænser, der gælder for at bidrage til en Roth IRA, gælder disse indkomstgrænser ikke for Roth IRA-konverteringer. Med det i tankerne er her nogle vigtige Roth IRA-konverteringsregler, du skal lære og forstå:

Mens den mest almindelige Roth IRA-konvertering er en fra en traditionel IRA, kan du konvertere andre konti til en Roth IRA. Alle midler i en QRP, der er berettiget til at blive overført, kan konverteres til en Roth IRA.

Du kan tage direkte levering af midlerne fra din traditionelle IRA (checken udbetales til dig personligt), og derefter overføre dem til en Roth IRA-konto, men du skal gøre det inden for 60 dage efter udlodningen. Hvis du ikke gør det, vil udlodningsbeløbet (med fradrag af ikke-fradragsberettigede bidrag) være skattepligtigt i det modtagne år, konverteringen vil ikke finde sted, og IRS 10 % tidlig distributionsskat vil gælde.

Dette er ikke kun den nemmeste måde at udføre overførslen på, men det eliminerer også praktisk talt muligheden for, at midlerne fra din traditionelle IRA-konto bliver skattepligtige. Du skal blot bede din traditionelle IRA-administrator om at sende pengene til administratoren af din Roth IRA-konto, og hele transaktionen skulle forløbe problemfrit.

Dette er endnu nemmere end en administrator-til-trustee-overførsel, fordi pengene forbliver inden for den samme institution. Du opretter blot en Roth IRA-konto hos den administrator, der har din traditionelle IRA, og beder dem om at flytte pengene fra den traditionelle IRA til din Roth IRA-konto.

Bemærk, at hvis du ikke følger reglerne skitseret ovenfor, og dine penge ikke bliver indsat på en Roth IRA-konto inden for 60 dage, kan du blive underlagt en bøde på 10 % ved tidlige udlodninger samt indkomstskat på de konverterede beløb, hvis du er under 59 ½ år.

Og som vi allerede har nævnt, skal du betale indkomstskat af konverterede beløb, uanset hvilken regel du vælger at følge ovenfor. Du rapporterer konverteringen til IRA på formular 8606, når du indgiver din indkomstskat for året for konverteringen.

Hvis din indkomst er for høj til at bidrage direkte til en Roth IRA, tilbyder Backdoor Roth IRA en potentiel løsning. Denne strategi får forbrugerne til at investere i en traditionel IRA først, da disse konti ikke har indkomstbegrænsninger med hensyn til, hvem der kan bidrage. Derfra finder en Roth IRA-konvertering sted, som lader disse højindkomstinvestorer drage fordel af skattefri vækst og fremtidige udlodninger uden at skulle betale indkomstskat senere.

En Backdoor Roth IRA kan give mening i de samme scenarier, som enhver Roth IRA-konvertering giver mening. Denne type investeringsstrategi har til hensigt at hjælpe dig med at spare penge på skat senere på bekostning af højere skatter nu, det år du foretager konverteringen.

Den store ulempe ved en Backdoor Roth IRA er en kæmpe skatteregning, du håber at sænke dit skattepligt i fremtiden. Det er et ædelt mål, men endnu en gang giver Backdoor Roth IRA kun mening i situationer, hvor skattebesparelser virkelig kan realiseres.

Er du interesseret i en Roth IRA, men er du ikke sikker på, om det er det rigtige for dig? Prøv at modellere det i din egen plan.

NewRetirement Planner er det mest kraftfulde og omfattende modelleringsværktøj, der er tilgængeligt online. Det er for folk, der ønsker klarhed over deres valg i dag og deres økonomiske sikkerhed i morgen. Det giver folk mulighed for at opdage, designe og administrere personlige veje til en sikker fremtid. At hjælpe dig med at træffe smarte beslutninger om dine penge, herunder om du skal foretage en Roth-konvertering eller ej, er hjertet i værktøjet.

Du har to muligheder for, hvordan du modellerer konverteringer i New Retirement Planner:

Når du har oprettet alle aspekter af din plan (en virkelig grundig opgørelse over dine nuværende og fremtidige indtægter, udgifter og opsparinger), kan du prøve at modellere en specifik konvertering, som du mener ville være fordelagtig.

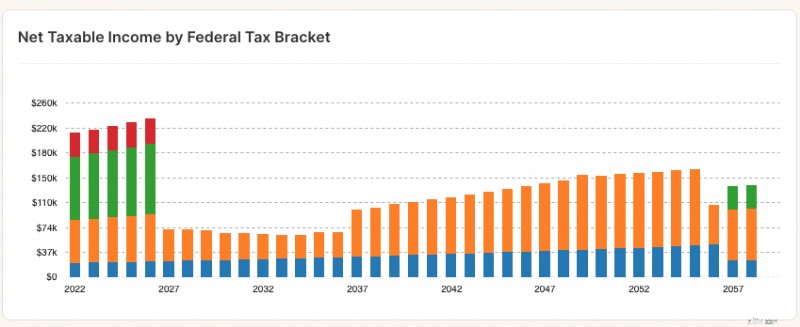

Livsvarig skat efter at have udført Roth-konverteringer

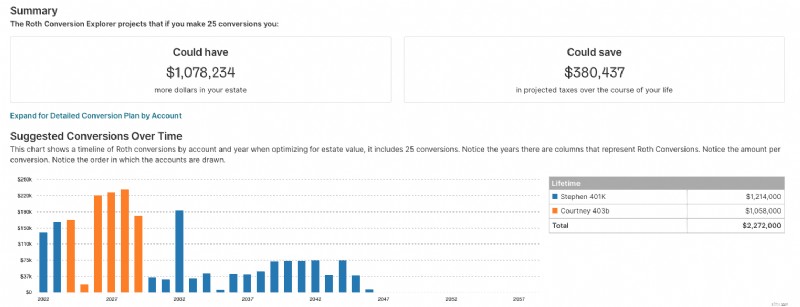

Roth Conversion Explorer er et modelleringsværktøj i NewRetirement Planner.

Hvis du ikke er sikker på, hvornår eller om du skal lave en Roth-konvertering, kan du starte med dette værktøj. Det vil analysere alle aspekter af din plan, køre hundredvis af scenarier, for at generere en konverteringsstrategi, der kan øge din ejendomsværdi, mens du lever længere.

Fristen for at konvertere midler fra en traditionel IRA til en Roth IRA er skatteangivelsesfristen for det år, hvor konverteringen foretages. Dette er typisk den 15. april det følgende år. Det betyder, at hvis du foretager en konvertering i 2022, vil fristen for indberetning af konverteringen på din selvangivelse være den 15. april 2023.

Som jeg nævnte tidligere, er det også vigtigt at bemærke, at der er en deadline for at genkende en Roth-konvertering, som er den 15. oktober året efter konverteringen. Dette betyder, at hvis du konverterede en traditionel IRA til en Roth IRA i 2022, ville du have indtil den 15. oktober 2023 til at fortryde konverteringen ved at omkarakterisere den tilbage til en traditionel IRA.

Hvis du mener, at en Roth IRA-konvertering ville være et godt træk fra din side, er her de trin, du vil tage.

Først skal du sørge for, at du åbner en Roth IRA med et af de bedste mæglerfirmaer. Vi mener, at TD Ameritrade er en af de bedste Roth IRA-udbydere derude, fordi du betaler $0 pr. handel og $0 pr. år. Du bør dog også tjekke de bedste Roth IRA-udbydere som Betterment, Ally, M1 Finance og Vanguard.

Dernæst vil du starte en Roth IRA-konvertering med din traditionelle IRA- eller QPR-udbyder. Husk, at hvis du vælger at acceptere pengene med en check, har du 60 dage til at flytte pengene ind på din Roth IRA-konto. Du kan også få midlerne flyttet via en kurator-til-trustee-overførsel eller endda ved at bruge den samme mæglerkonto, og det er ofte nemmere, da flytningen teoretisk set skal varetages på dine vegne.

Den største ulempe ved en Roth-konvertering er, at du betaler skat af det beløb, der konverteres i det indeværende år, og afhængigt af din indkomstskat og det beløb, du konverterer, kan skattebidraget være betydeligt. Når det er sagt, vil du forhåbentlig planlægge din konvertering om et år, når du er i en lavere skatteramme, eller når du har andre tab, du kan bruge til at udligne yderligere skatter forårsaget af konverteringen.

Konvertering af en IRA til en Roth efter en alder af 60 er muligt, men det skal gøres ordentligt for at undgå skattemæssige sanktioner. Det første skridt er at rådføre sig med en skatteprofessionel eller finansiel rådgiver, som kan hjælpe dig med at afgøre, om denne konvertering giver mening for din specifikke situation.

Når beslutningen er truffet om at fortsætte, skal du udfylde papirarbejde med din IRA-depotbank, der anmoder om overførsel af midler fra din traditionelle IRA-konto til din Roth IRA-konto.

Afhængigt af din alder og andre faktorer, skal du muligvis også betale skat af nogle eller alle de penge, der overføres fra den traditionelle IRA. Når konverteringen er fuldført, har du adgang til skattefrie hævninger fra din Roth-konto, når du når en alder af 59 1/2 og har haft kontoen i mindst fem år.

Når du har at gøre med tal, er det altid nyttigt at demonstrere konceptet med eksempler. Her er to eksempler fra det virkelige liv, som jeg håber vil illustrere, hvordan Roth IRA-konverteringen fungerer i den virkelige verden.

Eksempel 1

Parker har en SEP IRA, en traditionel IRA og en Roth IRA på i alt $310.000. Lad os opdele bidragene før og efter skat for hver:

Parker ønsker kun at konvertere halvdelen af beløbet i sin SEP og Traditional IRA til Roth IRA. Hvilket beløb vil blive lagt til hans skattepligtige indkomst i 2023?

Her er hvor IRS pro-rata-reglen gælder. Baseret på tallene ovenfor har vi $40.000 i samlede bidrag efter skat til ikke-Roth IRA. Den samlede ikke-Roth IRA-saldo er $280.000. Det samlede beløb, der ønskes konverteret, er $140.000.

Konverteringsbeløbet, der ikke skal betales indkomstskat, er 14,29 %; resten bliver. Sådan beregnes det:

Trin 1 : Beregn den ikke-skattepligtige del af de samlede ikke-Roth IRA'er:Samlede bidrag efter skat / Samlet ikke-Roth IRA-saldo =Ikke-skattepligtig %:

40.000 USD / 280.000 USD =14,29 %

Trin 2 : Beregn det ikke-afgiftspligtige beløb ved at konvertere resultatet til trin 1 til dollars:

14,29 % x 140.000 USD =20.000 USD

Trin 3: Beregn det beløb, der vil blive lagt til din skattepligtige indkomst:

140.000 USD – 20.000 USD =120.000 USD

I dette scenarie vil Parker skylde en almindelig indkomstskat på $120.000. Hvis han er i indkomstskatteklassen på 22 %, skylder han 26.400 USD i indkomstskat eller 120.000 USD x 0,22.

Eksempel 2

Bentley er over 50 år og i gang med at skifte job. Fordi hans arbejdsgiver var blevet købt ud et par gange, har han overført sine tidligere 401.000 til to forskellige IRA'er.

En IRA beløber sig til $115.000, og den anden består af $225.000. Da han aldrig har haft en Roth IRA, overvejer han at bidrage til en ikke-fradragsberettiget IRA for i alt $7.000 og derefter straks konvertere i 2023.

Baseret på ovenstående oplysninger, hvad bliver Bentleys skattemæssige konsekvens i 2023?

Lagde du mærke til den kurvekugle, jeg smed derind? Undskyld – jeg havde ikke til hensigt at narre nogen – jeg ville bare se, om du fangede det. Når det kommer til konvertering, indgår gamle 401(k)s og nuværende 401(k)s ikke i ligningen. Husk dette, hvis du planlægger at konvertere store IRA-saldi og har en gammel 401(k). Ved at efterlade det i 401(k), vil det minimere din skattebyrde.

Lad os ved at bruge trinene fra oven se, hvad Bentleys skattepligtige konsekvens vil være i 2023:

For 2023 vil Bentley have en skattepligtig indkomst på $6.859 af hans $7.000 traditionelle IRA-bidrag/Roth IRA-konvertering, og det forudsætter ingen investeringsindtjening. Som du kan se, skal du være forsigtig, når du starter konverteringen.

Hvis Bentley var gået igennem denne konvertering og ikke var klar over skattepligten, ville han være nødt til at tjekke reglerne for at genkende sin Roth IRA for at komme ud af disse skatter.

Eksempler er nyttige, men hvad er det rigtige for dig?

Ved at bruge disse eksempler er det tid til at prøve at modellere Roth-konvertering som en del af din egen økonomiske fremtid. NewRetirement Planner giver dig mulighed for at køre forskellige scenarier og se indvirkningen på din økonomi.

Hvis du opfylder visse kriterier og ikke har noget imod at stå over for en større end gennemsnittet skatteregning i løbet af konverteringsåret, kunne en Roth IRA-konvertering absolut give mening.

Du bør dog absolut afveje fordele og ulemper ved dette træk, før du trykker på aftrækkeren, og du bør helt sikkert afsætte tid til at tale med en professionel, der kan hjælpe dig med at gennemgå de skattemæssige konsekvenser.

En Roth IRA-konvertering kan hjælpe dig med at undgå skat senere i livet, når du virkelig ville drage fordel af en skattefri indkomst, men ikke springer blindt ind. Undersøg alt, hvad du kan om Roth IRA-konverteringer og alternative måder at spare mere op til pensionering, og sørg for, at enhver beslutning, du træffer, er informeret.

Hvad er fordelene ved at konvertere til en Roth IRA?

Den største fordel ved at konvertere til en Roth IRA er, at midlerne på kontoen kan vokse skattefrit, og kvalificerede udbetalinger vil også være skattefrie. Derudover er der ingen påkrævede minimumsudlodninger for en Roth IRA, hvilket kan give mere fleksibilitet i pensionsplanlægningen.

Er der nogen aldersbegrænsninger for at konvertere til en Roth IRA?

Der er ingen aldersbegrænsninger for konvertering til en Roth IRA, dog skal skatterne betales ved konverteringen

Er der en grænse for, hvor meget jeg kan konvertere til en Roth IRA?

Der er ingen grænse for, hvor meget du kan konvertere til en Roth IRA, men du skal betale indkomstskat af de penge, du konverterer.

Skal jeg betale en bøde, hvis jeg konverterer til en Roth IRA?

Hvis du er under 59 1/2 år og hæver penge fra en traditionel IRA før pensionering, vil du blive opkrævet en bøde på 10 %. Konvertering til en Roth IRA udløser ikke straffen.

Kan jeg konvertere min 401(k) til en Roth IRA?

Ja, du kan konvertere din 401(k) til en Roth IRA, men du skal betale skat af det beløb, du konverterer, og visse trin skal følges.

Er der en Roth IRA-konverteringsfrist?

Der er ingen specifik deadline for at konvertere midler fra en traditionel IRA til en Roth IRA, du kan gøre det til enhver tid. Du skal dog indberette konverteringen på din selvangivelse for det år, hvor du har foretaget konverteringen. Husk, at uanset hvornår konverteringen er udført, forfalder skatterne på konverteringen for det pågældende år.