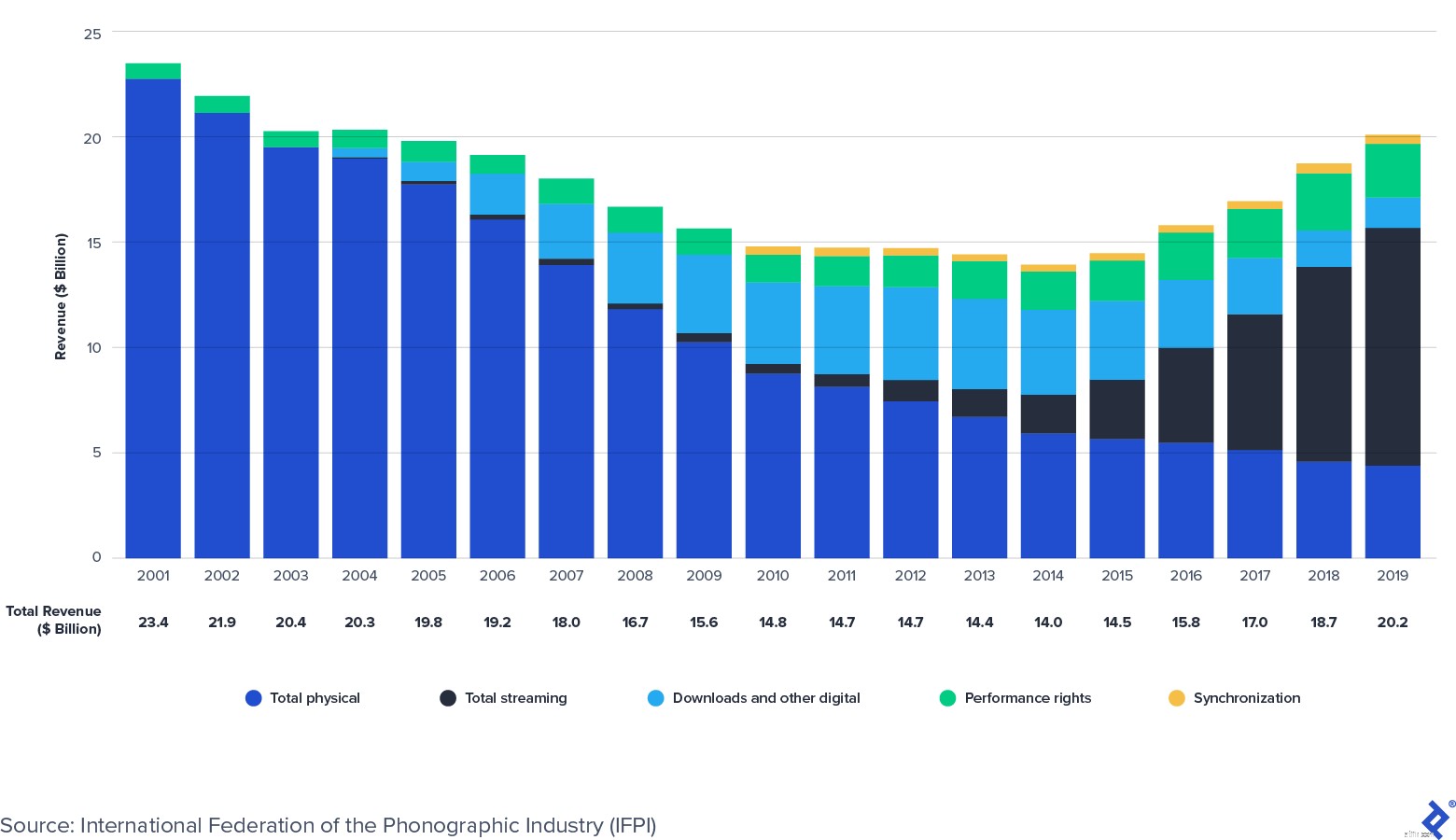

Den globale musikindspilningsindustri er tilbage i vækstterritorium igen. Ifølge International Federation of the Phonographic Industry (IFPI) vendte den registrerede musikindtægt tilbage til vækst i 2015, efter næsten to årtier med piratkopiering-drevet tilbagegang. Den globale industris omsætning nåede bunden på $14 milliarder i 2014, men voksede til $20 milliarder i 2019, tilbage på linje med 2004-niveauer.

Bekvemmeligheden og personaliseringen af musikstreaming, kombineret med tilgængeligheden fra smartphones og smarte enheder, har drevet optaget musiks vækst. IFPI bemærker, at de globale streamingindtægter voksede med 42 % CAGR (sammensat årlig vækstrate) siden 2015 sammenlignet med hele indspilningsindustriens 9 % CAGR. Følgende diagram fra IFPI viser udviklingen i branchens omsætningssammensætning, og hvordan streamingvækst har mere end opvejet fald i fysiske og downloadede formater i løbet af det seneste årti.

Global musikindspilningsindustri omsætning:2001-2019 (milliard USD)

I mellemtiden har den globale musikudgivelsesindustri vist sig robust gennem de økonomiske cyklusser i det sidste årti. Ifølge International Confederation of Societies of Authors and Composers (CISAC) steg udgivelsessamlinger (performance royalties) fra €6,5 milliarder i 2013 til €8,5 milliarder i 2018. Will Page, den tidligere cheføkonom hos Spotify, vurderer, at den globale udgivelse forretning - CISAC-samlinger plus estimater af ikke-CISAC-udgiverindtægter fra Musik og ophavsret - er værd 11,7 milliarder USD i 2020.

På trods af dets tilsyneladende allestedsnærværende, er streaming stadig i begyndelsen af masseadoptionen. Følgende statistikker fremhæver, hvordan markedet stadig har plads til at udvide:

Musik royaltybetalinger stammer fra de underliggende intellektuelle ejendomsrettigheder (IP) til sange. De mest almindelige typer af IP er ophavsrettigheder, varemærker, patenter og forretningshemmeligheder. Musik - inklusive tekster, komposition og lydoptagelser - er beskyttet under ophavsretsloven.

Når musik sættes i håndgribelig form (f.eks. indspillet eller skrevet i noder), skabes en ophavsret. Yderligere beskyttelse er givet i henhold til loven, når værket er registreret hos U.S. Copyright Office. Copyright giver sine ejere eksklusive rettigheder i en periode. Generelt gælder rettigheder i 70 år efter en forfatters død.

En sang indeholder to copyrights:

Adskillige positive katalysatorer for musik-IP-rettighedshavere er i øjeblikket på vej, herunder:

Der er nye licensmuligheder for musik-IP-ejere, der lige er begyndt at dukke op. Kortformede videoer (f.eks. TikTok og Triller), e-fitness (f.eks. Peloton) og andre platforme (f.eks. Facebook) er lige begyndt at licensere musik-IP fra rettighedshaverne, hvilket skaber nye kilder til fremtidig indtægtsgenerering. For eksempel indgik National Music Publishers’ Association (NMPA) i juli 2020 en licensaftale med TikTok, en platform med omkring 100 millioner amerikanske månedlige aktive brugere og 700 millioner verdensomspændende månedlige aktive brugere. Før underskrivelsen af licensaftalen hævdede NMPA, at cirka 50 % af musikudgivelsesmarkedet var uden licens hos TikTok. Andre store platforme, såsom Facebook og Peloton, har for nylig underskrevet indledende licensaftaler med musikrettighedsindehavere. Disse licensaftaler skaber spændende nye fremtidige indtægtskilder for ejere af musik-IP.

De fleste rettigheder til musikudgivelse er reguleret, og de seneste lovmæssige meddelelser har været til gavn for musik-IP-rettighedshavernes interesser. For eksempel reguleres mekaniske royalties for amerikanske musikkompositioner af Copyright Royalty Board (CRB), et panel bestående af tre dommere, der bestemmer royaltysatser og vilkår for musik over en periode. I januar 2018 afgjorde CRB, at on-demand abonnementsstreamingtjenester (f.eks. Spotify og Apple Music) skal øge procentdelen af omsætningen, der betales til sangskrivere og udgivere med 44 % til 15,1 % af omsætningen over de fem år fra 2018 til 2022. Mens flere streamingtjenester i øjeblikket appellerer afgørelsen, kan det have en meget positiv indvirkning på sammensætningens mekaniske royalties for amerikanske rettighedshavere.

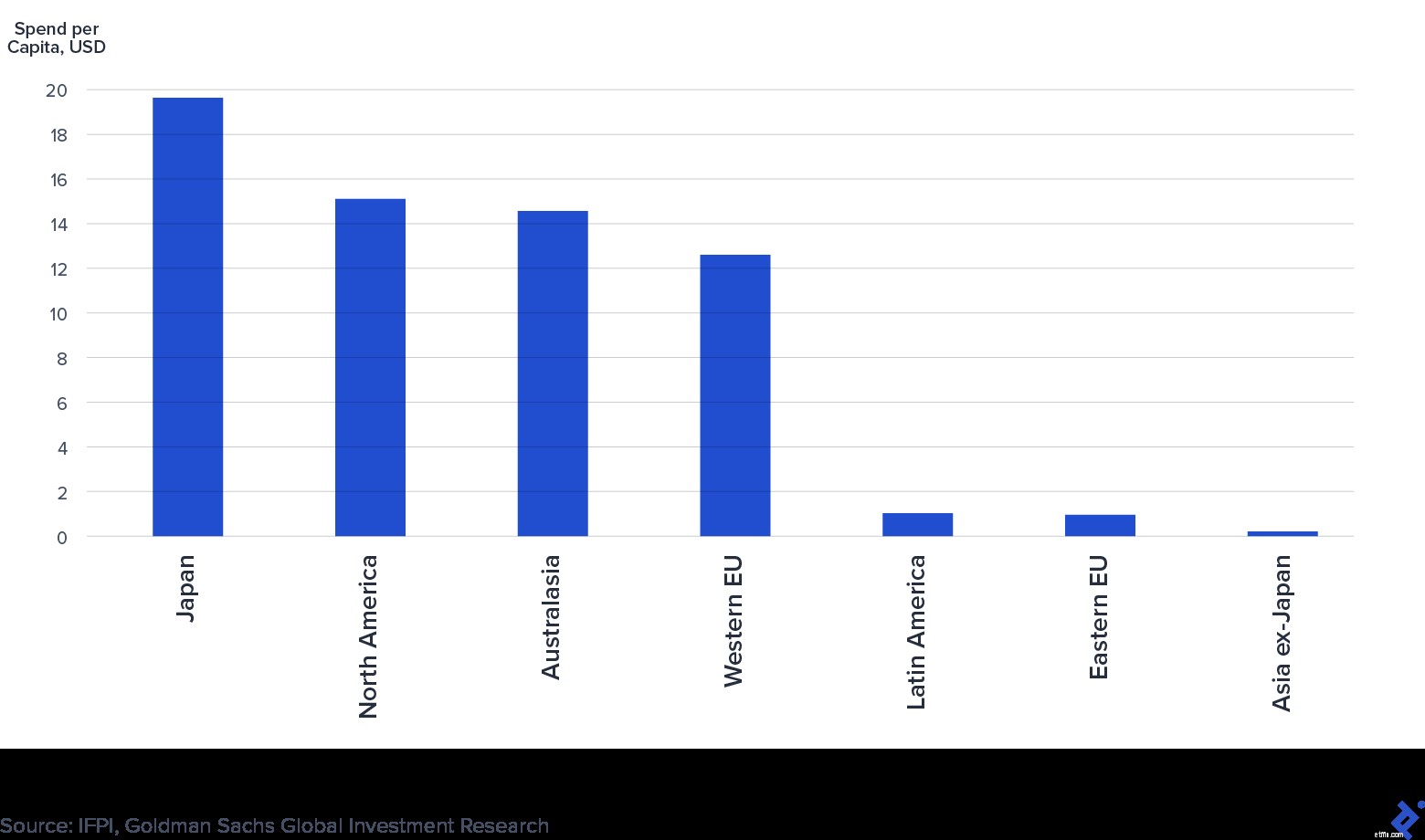

Emerging markets, såsom Kina og Indien, er kun lige begyndt at betale for musik IP. Ifølge IFPIs 2019 Global Music Report var Kina det syvendestørste marked for musikindspilning, og Indien var ikke engang i top 10, på trods af at det havde verdens to største befolkninger. Goldman Sachs' "Music in the Air"-analyse bemærker, at betalt streaming-penetrationsrater i Kina og Indien i øjeblikket er henholdsvis 4% og 3%. Desuden viser følgende diagram fra Goldman, hvor lidt der i øjeblikket bruges pr. indbygger på musik på nye markeder i forhold til udviklede markeder.

Musikforbrug pr. indbygger på tværs af regioner:2015 (USD)

På trods af kløften i udgifter rapporterede IFPI en stærk 2019 registreret musikomsætningsvækst i Kina og Indien på henholdsvis 16 % og 19 %, hvilket tilskrives fremskridt inden for håndhævelse af ophavsret og overtagelse af streaming. Hvis tendensen fortsætter, vil Kina og Indien i stigende grad vokse som en indtægtskilde for industrien.

Musikindspilnings- og forlagsindustrien har mange aktører. pladeetiketter og musikudgivere er de traditionelle investorer i rummet. De signerer udøvende kunstnere og sangskrivere og hjælper dem med at skabe og tjene penge på ny musik. Eksempler inkluderer Universal Music, Sony Music, Warner Music Group og BMG, for at nævne nogle få. I mellemtiden, musik royaltyfonde fokus på at erhverve eksisterende musikrettigheder med en historie med stabile pengestrømme. Dannelsen af royaltyfonde for musik er steget markant i løbet af de sidste mange år. Fremtrædende royaltyfonde omfatter Hipgnosis Songs Fund, Round Hill Music, Kobalt Capital, Tempo Music Investments og Shamrock Capital. I nogle tilfælde har royaltyfonde også underskrevet kunstnere og sangskrivere til at udgive ny musik, hvilket udvisker grænsen mellem dem og traditionelle labels og udgivere.

Musikindustrien er koncentreret og domineret af tre hovedaktører. Ifølge Music &Copyright har de tre største pladeselskaber - Universal Music Group (32% markedsandel), Sony Music Entertainment (20%) og Warner Music Group (16%) - en andel på 68% af musikindspilningsmarkedet. Tilsvarende bevarer de tre største musikudgivere - Sony (25%), Universal Music Publishing (21%) og Warner Chappell Music (12%) - en andel på 58% af musikudgivelsesmarkedet.

Universal, Sony og Warner omtales samlet som "Majors" eller "Big Three". Branchekoncentration er relevant i musik fordi de stores aftaler med streamingtjenester nyder godt af deres markedsandele:I takt med at streamingtjenesternes indtægter vokser, bør de stores indtægter også vokse. Ydermere er marginer for streaming og digitale downloads ca. 50-60% sammenlignet med fysiske marginer på 40-50%, lavere på grund af produktions- og distributionsomkostninger. Efterhånden som streaming fortsætter med at tage en større del af salget, vil de store selskabers driftsmarginer gavne.

"Den unikke karakter og diversificeringen af vores indtægtskilder betyder, at musikudgivere er godt beskyttet sammenlignet med de fleste virksomheder."

Josh Gruss, administrerende direktør for Round Hill Music (Kilde)

Musikindustriens indtægter har holdt sig relativt godt sammenlignet med andre industrier under COVID-19-pandemien. Væksten i digital streaming har gjort det muligt for forbrugere at få adgang til og nyde musik uanset begrænsninger på social afstand. Samtidig har andre former for musikforbrug, især live, lidt.

Der har været beskedne forstyrrelser i streaming som følge af COVID-19. I begyndelsen af pandemien oplevede lydstreaming et fald i lyttetimer, da forbrugerne kørte mindre og fokuserede på andre platforme (f.eks. videostreaming) og former for underholdning (f.eks. tv og videospil). Men ifølge Billboard vendte disse fald tilbage til vækst i slutningen af april.

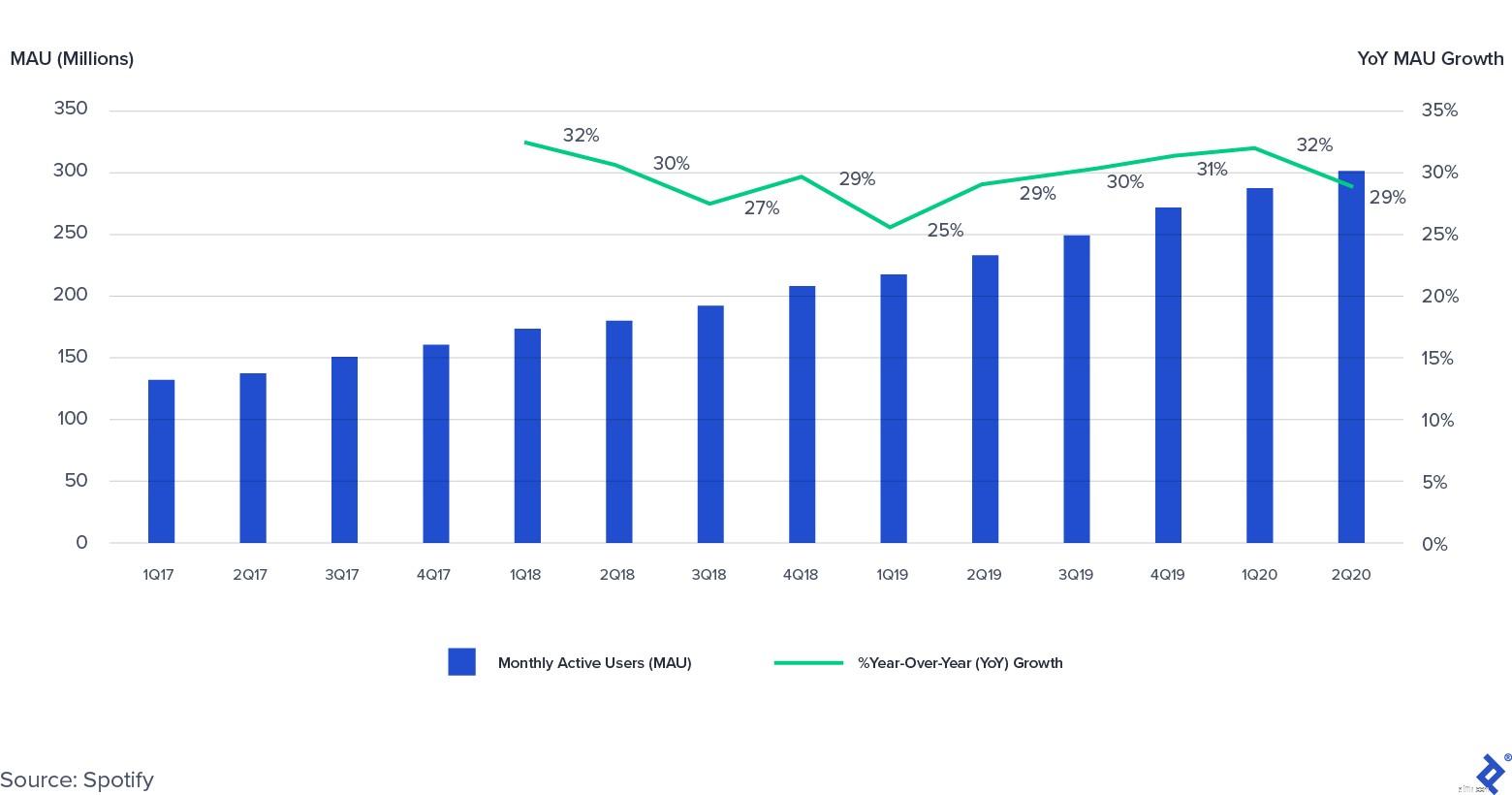

Faktisk har det beskedne fald i engagement målt på lyttetimer ikke påvirket forbrugernes vilje til at betale for lydstreaming. Spotifys Q2 2020 Monthly Active Users (MAU) og betalte streaming-abonnenter steg med henholdsvis 29 % og 27 % år-til-år, hvilket var på toppen af dets guidance. Som følge heraf steg Spotifys premiumomsætning for andet kvartal 2020 med 17 % år-til-år.

Spotify månedlige aktive brugere (MAU'er):2017-2020 (Q2)

Andre kilder til musikindtægter, især livemusik, har lidt under pandemien. Restriktioner for social distancering har alvorligt påvirket markedet for livemusik. For eksempel oplevede Live Nation, en førende live-underholdningsvirksomhed, et fald i omsætningen på 98 % år-til-år i 2. kvartal 2020, drevet af globale koncert-nedlukninger. Live Nation-ledelsen forventer, at koncerter vil vende tilbage til skalaen i sommeren 2021. Dets synspunkt bekræftes af Goldman Sachs, som forudser, at omsætningen fra livemusik vil falde med 75 % i 2020, før de genoprettes i 2021 eller 2022.

Sirius XM, satellit- og digitalradiosenderen, oplevede et samlet selskabssalg falde 5 % år-til-år i 2. kvartal 2020, drevet af et fald på 34 % i annonceindtægter. For hele året forventer Sirius XM-ledelsen, at virksomhedens samlede salg vil falde med 3 %.

Lavere reklameudgifter har også påvirket jordbaseret radio, selvom tilbagetrækningen kan være ved at vende. iHeartMedia, ejeren af mere end 800 AM/FM-radiostationer, oplevede en endnu større effekt end Sirius XM, hvor salget i andet kvartal 2020 faldt med 47 % år-til-år. iHeartMedia bemærkede, at de årlige omsætningsfald var forbedret hver måned fra april (fald 50 % år-til-år) til juli (fald 27 % år-til-år).

Som følge heraf vil royalties betalt af radiostationer til Performance Rights Organisations (PRO'er) sandsynligvis falde kraftigt i løbet af de næste par kvartaler. ASCAP (en af de største PRO'er) præsident Paul Williams bemærkede i april 2020, at efterhånden som flere licenstagervirksomheder lukker ned, vil pandemien "have en væsentlig og negativ indvirkning økonomisk på næsten alle kategorier af licenser."

De tre "store" pladeselskaber og udgivere har set industritrends begynde at udspille sig i de seneste indtjeningsrapporter. Universal Music Group var det eneste label, der oplevede en stigning i omsætningen år-til-år frem til 30. juni 2020 (+6%), mens Sony (-12%) og Warner Music Group (-5%) rapporterede fald. I resultaterne tilskrev alle tre positive væksttendenser til streaming, men pandemi-relaterede nedlukninger påvirkede ikke-digitale indtægter negativt, især inden for områderne merchandise, fysisk (f.eks. cd'er) og kunstnertjenester.

Wall Street har lagt mærke til musikindustriens sekulære væksthistorie. I de senere år er milliarder af dollars blevet rejst, privat og offentligt, for at investere i intellektuelle ejendomsrettigheder til musik og de virksomheder, der ejer dem:

I mellemtiden har flere private equity-selskaber rejst midler med fokus på musik-IP-rettigheder:

Samlet set er der en betydelig aktivitet på aktie- og fremmedkapitalmarkederne for musik-IP-aktiver.

Med kapital strømmer ind i rummet, har aktiviteten til erhvervelse af musik-IP været varm. De seneste år har set flere betydelige aftaler:

Siden den blev børsnoteret i juli 2018, har Hipgnosis Songs Fund også brugt mere end 1 milliard dollar og erhvervet mere end 60 kataloger. Kort sagt er M&A-markedet meget aktivt, hvor BMGs administrerende direktør Hartwig Masuch endda kalder det nuværende miljø "et fodringsvanvid."

Kombinationen af kapitaldannelse og øget opkøbsaktivitet har ført til, at værdiansættelsen af musik IP-værdier har udviklet sig opad i løbet af de seneste par år. I en fremtidig artikel vil jeg gå dybere ind i aktivklassen af royalties og især hvorfor musik royalties betragtes som en attraktiv aktivklasse i det nuværende markedsmiljø. Artiklen vil gennemgå de vigtigste løftestænger, som aktive investorer bruger, når de forsøger at øge musik-IP's værdi, de potentielle faldgruber at holde øje med, og de instrumenter, der bruges til IP-investeringer.

Musikbranchen har oplevet en dramatisk vending i løbet af de seneste fem år. Teknologiske fremskridt drevet af streaming har indvarslet en periode med vækst. Mens COVID-19 har skabt flere udfordringer, holder branchen sig relativt godt med flere nye licensmuligheder i horisonten. Som følge heraf flyder kapital til musik-IP-investeringer, og opkøbsaktiviteten er fortsat høj.