Gad vide, hvordan man sparer 100.000 kr.

Ja, den enorme sekscifrede milepæl. Det er en af de sværeste ting at gøre i din privatøkonomi, men det er også en revolutionerende økonomisk præstation.

For det første, når du har 100.000 USD opsparet og investeret, kan renters rente virkelig gå på arbejde for dig. Det er det punkt, hvor din nettoværdi virkelig kan begynde at vokse eksponentielt.

Derudover tilføjer det en rigtig fin pude til din økonomi, hvor du forhåbentlig vil føle dig mindre stresset over regninger, gæld og de uventede udgifter.

Nedenfor er min gennemsigtige rejse til denne økonomiske milepæl.

Du vil se, hvor jeg er i øjeblikket, hvordan jeg er nået dertil, hvor jeg er indtil videre, og hvordan jeg planlægger at krydse grænsen på $100.000.

Det

Indholdsfortegnelse

Hvis du har læst min "Om mig"-side, vil du lære lidt om min privatøkonomiske interesse, og hvor det hele startede. Men jeg vil dele højdepunkterne i det.

Jeg var...

I slutningen af 2014 begyndte jeg først at interessere mig, så i december blev jeg opsagt fra mit job. Det er overflødigt at sige, at alle sparkede min røv i høj gear.

Og siden 2014 har jeg arbejdet hårdt for at lære om privatøkonomi og investering, ordnet min karriere for at skabe en bedre indkomst og har holdt fast i mine processer siden.

Jeg åbnede min Vanguard-konto i september 2014, overførte 500 $ til en mæglerkonto (ca. halvdelen af min opsparing på det tidspunkt). I december, da jeg blev sluppet fra mit job, rullede jeg også mine triste 401k over til Vanguard.

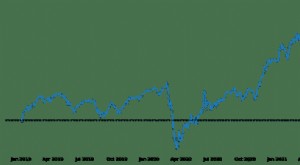

Fra 2019 har jeg nået 100.000 milepælen på lidt over fem år. Denne total er en kombination af opsparing, kontrol, investeringer og indkomst, der er sparet fra min sidepress.

Jeg har ærlig talt aldrig set så mange penge i mit liv. Nogensinde. Så det er uden tvivl et betydeligt beløb for mig.

Ja, jeg vil sige, at jeg er heldig, og jeg ved, at der er mennesker, der ønsker at have oplevet det, jeg har. Som forældre, der lader mig flytte ind i et år igen, kan gå på college osv.

Og der er også mennesker i langt bedre situationer end mig.

Pointen er, at selvom jeg har det bedre end dig indtil videre, skal du ikke komme med undskyldninger for ikke at forsøge at forbedre dit økonomiske helbred.

I starten, da jeg startede min personlige økonomirejse, var det aldrig et mål at spare 100.000 USD.

Hvis du vender tilbage til ovenstående, handlede det mere om at have en pude, investere for min fremtid, booste min løn og gå på førtidspension.

Alligevel ændrer målene sig over tid.

Efterhånden som jeg blev mere økonomisk klogere og overholdt min karriere, brød jeg mig ikke længere om at gå på førtidspension. Især da jeg fandt mit arbejde passion for marketing.

Og for det andet indså jeg, hvordan opsparing og investering på 100.000 USD virkelig kan gøre en KÆMPE forskel i mit økonomiske helbred.

Nedenfor er de trin, jeg tog for at spare $100.000. Forhåbentlig kan disse praktiske tips hjælpe dig med at spare op til et bestemt antal eller endda dine første 100.000 USD.

Jeg vil være den første til at fortælle dig, at det ikke altid er let at forbedre dit karriere værd, og det kan tage tid at nå derhen, hvor du skal være.

Jeg tror også, at privatøkonomisk samfund mangler at tale om, hvordan det er så afgørende at tjene flere penge.

At skære ned på dine udgifter, budgettere og bruge penge fornuftigt burde være utrolig indlysende.

Men i sidste ende kan du kun skære så meget ned. Det, du sparer, tæller sammen, men argumentet "Ikke at bruge $ 5 på kaffe vil gøre din opsparing enorm" er bare halt.

Lad være med at "@" mig!

Men i løbet af de sidste fem år fandt jeg ud af, at jeg brændte for digital markedsføring.

Jeg gjorde alt, hvad jeg kunne for at lære online i min fritid, påtage mig freelancekoncerter og søgte til et marketingbureau for at få mere erfaring og lære så meget som muligt.

Jeg så efterspørgslen efter dette job, jeg kunne lide arbejdet, og lønskalaen kan være enorm, efterhånden som du får mere erfaring.

Ikke alle job er ens, men du skal finde måder at forbedre din karriere værd, forstå retningen for dit job og dine færdigheder og ikke være bange for at bede om, hvad du er værd.

Da jeg begyndte at tage kontrol over min økonomi, havde jeg grænser for, hvor meget jeg kunne spare. Men da jeg øgede min løn, hjalp det mig med at spare MEGET mere.

Alligevel er en høj løn ingen garanti for, at du sparer store penge.

Det handler om din mentalitet og disciplin til ikke umiddelbart at puste din livsstil op. Havde jeg lavet det, jeg laver nu, tilbage i 2010-2013, ville jeg nok have brugt størstedelen af det.

I 2017 fordoblede jeg næsten min løn ved at flytte til en ny koncert, som også var en fjernstilling. På grund af det skar jeg rejseudgifter til arbejde og øgede min løn på samme tid.

Og al den ekstra løn gik til at nedbetale noget gæld hurtigere og fordoble min opsparingssats.

Mens jeg begyndte at sigte efter 100.000 $, betalte jeg stadig gæld. Jeg betalte min bil af i 2017 efter seks år, hvilket efterlod kun et par tusinde i studielånsgæld.

Nogle vil være uenige i min tilgang, men i stedet for at betale al min gæld så hurtigt som muligt, valgte jeg også at spare og investere.

Jeg følte, at mens jeg betalte renter på lånene (4,5 %-6 %), ville jeg ikke have en zilch opsparet med 30, gå glip af gode stævner på markedet og gå glip af år med renters rente.

Jeg har i gennemsnit haft et godt afkast hvert år. Det holder bestemt ikke, da et bjørnemarked bestemt er i horisonten, men det er fint.

Var dette den rigtige tilgang? Ikke sikker. Men for mig var det.

Ved at gøre dette fjernede jeg den bilbetaling lige da jeg fik den pæne lønstigning, fordi det sendte mig 320 $ tilbage om måneden! Det var også højere end mine to studielån. De $320 begyndte så at gå ind i Vanguard (Brokerage og Roth IRA).

Og at frigøre noget gæld tilføjede mere end $3.800/år mere tilbage til min opsparing.

Set i bakspejlet kunne jeg nok have indhentet min nuværende opsparing, hvis jeg havde betalt al min gæld af. Men jeg ville også have gået glip af nogle fantastiske rejseoplevelser, som jeg bestemt ikke ville have haft råd til.

Vil du vide, hvordan du sparer til $100k? Du skal investere dine penge på aktiemarkedet udover bare at spare.

Det betyder ikke, at du kaster alle dine penge på en enkelt aktie. Vær smart. Lav dit hjemmearbejde og hav selvfølgelig kassebeholdning.

Grunden til at investere er med udbytte, kapitalgevinster og renters rente - jeg kan accelerere mod mit $100.000-mål.

Ja, der er op- og nedture på aktiemarkedet. Og nej, du skal ikke smide alle opsparinger i investeringer. Og nej, du skal ikke kopiere det, jeg laver.

Men du burde bruge dine penge på at arbejde for dig, mens du sover.

Den gennemsnitlige amerikaner sparer mindre end 5% af deres indkomst. I mange tilfælde kan det være værre.

Hvad forårsager så lave opsparingssatser? Nå, det kan være en kombination af ikke at tjene penge nok, for meget gæld eller bare ikke være opmærksom på udgifterne.

Og vi skal alle starte et sted.

Jeg var bestemt den demografiske fra 2010-2013 i min arbejdskarriere. I 2015 nåede jeg at få den op på 15% og op til 30% før mit store lønbug i midten af 2017.

Jeg gjorde dette ved at fjerne unødvendige udgifter, budgettere lidt, langsomt øge opsparingsraten, og hver gang jeg fik en lønforhøjelse eller ekstra penge, sparede jeg dem.

Det tog fra 2014-2017 at komme op på 30% og så i 2017-2018 fastholdt jeg en opsparingsrate på 55%-56%. Og nu nærmer jeg mig 70 %.

Jo højere din opsparingsprocent, jo bedre.

Men start hvor du kan og overarbejde med forhøjelser og ekstra kontanter, du bør også øge denne procentdel.

En af mine yndlingsbøger er The Millionaire Next Door:The Surprising Secrets of America's Wealthy . Bogen identificerer fælles træk blandt de velhavende, hvoraf mange du ikke ville indse, at de er på grund af, hvordan de forvalter deres penge.

Hvis du vil spare $100.000 og derover, skal du lære at være som eksemplerne i bogen. At holde din livsstil enkel, være sparsommelig, bruge mindre end du tjener, investere penge osv.

Alt sammen principper, der virkelig talte til mig, og jeg tror, har været kæmpestore i at hjælpe mig med at komme så langt.

Selv da jeg fordoblede min løn i 2017, ændrede intet sig ved min boligsituation, min bil (kører stadig 2011 Subaru i dag) osv.

Det, der havde ændret sig, var evnen til at spare mere og betale gæld hurtigere.

Udover de ovenstående tips til at hjælpe dig med at komme til en $100k, nedenfor er mine nøjagtige trin baseret på min nuværende økonomiske tilstand.

I 2018 var jeg i stand til at fastholde en opsparingsrate på omkring 55 %. Det sidste år flyttede jeg det til 60%, med mit mål om at være 70%+ i en overskuelig fremtid.

Det tog mig lang tid at nå denne sats, men at forbedre min løn var nøglen til at tilføje mere.

Inden min løn bump, var jeg i stand til at komme til omkring 30%. Et stort antal, men uden tvivl skal du tjene flere penge.

Sidste år var lidt skørt med udgifter, men jeg fortryder ikke rigtig noget af det.

Jeg rejste på et tidspunkt i 7 forskellige måneder af året, da jeg var til et bryllup og havde to polterabends.

Det tæller, men oplevelsen af at rejse var pengene værd. Og det var det første år, jeg også havde råd til at lave en masse fede ting.

Det får mig dog stadig til at krybe lidt, fordi de penge kunne have givet mig 12 % højere aktiver end jeg er nu. Heldigvis har jeg ingen bryllupper i år og er mere konservativ med rejser.

Hvert år i maj har jeg typisk en performance review. Jeg forventer aldrig en stigning eller en sund en, men sidste år fik jeg et løft på 13%.

Ethvert bump i løn i år bliver øjeblikkeligt indregnet i min opsparingsrate. Så hvis jeg får en stigning, vil dette tilføje nogle ekstra penge til mit mål.

Hvis markedet dykker lidt, eller hvis en alvorlig nødudgift dukker op, kunne det have sat mig tilbage. Og baseret på blot mine opsparingstal, kunne jeg potentielt have manglet 3.000 $ - konservativt.

Men med udbytte, kapitalgevinster og det stærke marked var jeg netop i stand til at nå denne milepæl i år.

Min plan var aggressiv, men jeg var nødt til at holde fast i den, og det betød, at jeg sagde "nej" meget mere i år.

Jeg er blevet fristet til at rejse et sted hen eller købe noget nyt, da jeg har

Men fristelser skal ignoreres. Det er ikke altid nemt, og selv efter fire års privatøkonomisk disciplin bliver jeg stadig fristet.

Personligt føles det ikke rigtigt endnu.

Jeg har arbejdet længe med at rette op på så mange aspekter af min økonomi, og det tog tid at se fremskridtene. Men da regnestykket for nylig blev lagt op til sekscifret, har al den tid, der er gået, set ud til at ske i en sløring.

Nogle gange har jeg kigget på regnestykket og logget på mine konti adskillige gange for at sikre mig, at jeg ikke kan se ting!

Men hvad det betyder for mig at have 100.000 sparet og investeret, er en smule økonomisk lettelse. Jeg er på ingen måde indstillet på resten af mit liv, men det er rart ikke at føle noget stress om penge i øjeblikket.

Og jeg har indset, at jeg har bygget et ret stærkt økonomisk fundament, der kan blive stærkere herfra. Der kan bestemt være tilbageslag, men denne sekscifrede pude hjælper med at fjerne noget af den mentale bekymring.

Hvad en besparelse på 100.000 kan betyde for dig:

Hvis du ledte efter store hemmeligheder om, hvordan du sparer $100k, så kom du til det forkerte sted.

Der er ingen stor hemmelighed udover at planlægge, spare, investere og være tålmodig.

Tid og mentalitet er nøglen til din overordnede succes i alt med din personlige økonomi.

Jeg kunne sige, at hvis jeg tjente flere penge før, ville jeg være ved denne milepæl på $100.000 meget hurtigere. Men jeg tror ikke, at jeg mentalt var klar til at håndtere det, og jeg tror heller ikke, at jeg rent faktisk ville have sparet.

Spar du for 100.000 USD? Er det dit mål at nå denne milepæl? Har du allerede opnået dette beløb? Fortæl mig det i kommentarerne nedenfor.