Hvis du køber et produkt, der giver dårligt/utilstrækkeligt afkast, får du dårligt afkast.

Hvis du køber to af disse produkter, vil du stadig få dårlige afkast.

Eller er der en chance for, at du kan få et godt afkast?

Der er ingen chance.

2+2=4, og ikke 5 (medmindre du tror på magi)

Derfor, hvis du samler to eller flere traditionelle livsforsikringsordninger med lavt afkast, vil du stadig få et lavt afkast.

Den uheldige del er, at mange forsikringsagenter gør det. De smarte præsentationer kan feje dig (og dine betænkeligheder) væk, hvis du ikke graver dybere.

LIC Retire and Enjoy er et godt eksempel.

Bemærk, at det ikke er en plan fra LIC, det er et produkt, der er blevet struktureret af LIC-agenter.

I bund og grund vil du ende med at købe flere LIC New Jeevan Anand eller LIC New Endowment Plans. Så du kan føle, at du køber et enkelt produkt. Du køber dog flere produkter med varierende løbetid.

LIC Retire and Enjoy er i øvrigt ikke det eneste produkt. Du kan strukturere mange forskellige produkter på samme måde. Jeg har hørt om LIC Kanyadaan-planen. Blot ved at se på navnet tror jeg, at policens løbetid vil falde sammen med det tidspunkt, hvor din datter bliver major.

For et par uger siden fik jeg en kommentar fra en læser, hvor han blev præsenteret for en lignende bundtet struktur af flere LIC-planer.

Jeg kopierer kommentaren (politikdetaljer) ordret:

Ved modenhed får du

Assured Sum + Vested Simple Reversionary Bonuss + Final Yderligere bonus, hvis nogen

Livsdækningen fortsætter selv efter policens udløb, dvs. forsikringssummen udbetales i tilfælde af dødsfald efter policens udløb.

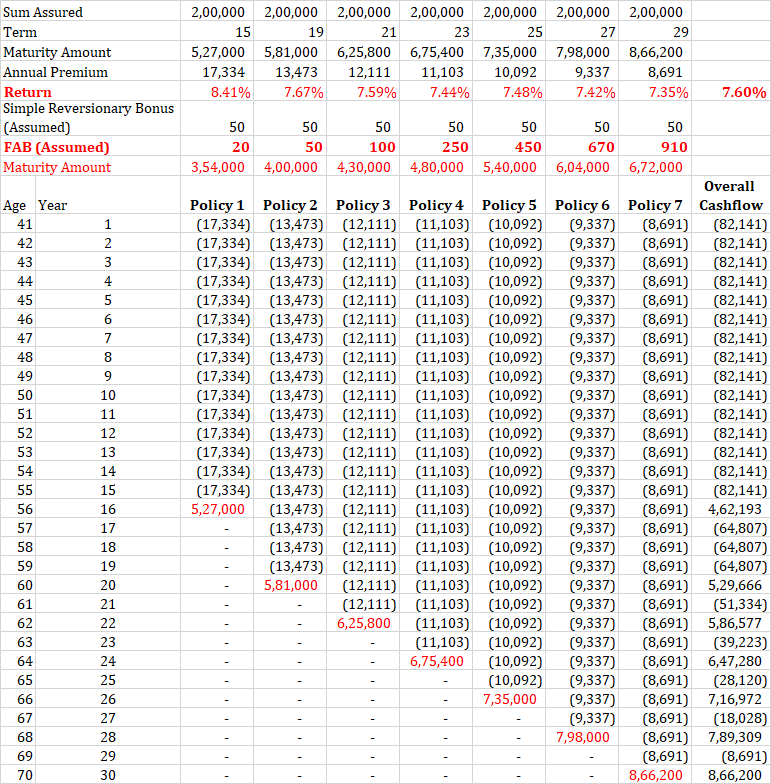

Alder:57 –> Løbetid-15 år –> Præmie:17334, Samlet løn:266250

SA 2 Lac –> Løbetid:3.27.000 + 2 lac + 2 lac

Politikperiode på 15 år, årlig præmie:17.334 Rs, forsikringssum:Rs 2 lacs

Forløbsbeløb :Rs 3,27 lacs (gennem bonusser) + Rs 2 lacs (Sum Assured) + Rs 2 lacs (dette er et trick)

Den anden Rs 2 lacs er til død efter modenhed. Det er klart, at ingen ved, hvornår de skal dø. Derfor er det forkert at antage, at disse Rs 2 lacs også vil blive betalt på udløbstidspunktet. Dette er tydeligvis forkert fremstilling.

Derfor justerede jeg tallene og beregnede afkastet uden at tage højde for dødsfaldsydelsen.

Som du kan se, er afkastet ret godt for et gældsprodukt. Du skal også overveje, at disse planer også giver livsdækning, i hvilket tilfælde afkastet er fremragende.

Men har vi ikke diskuteret mange gange før, at traditionelle livsforsikringsordninger giver dårligt afkast?

Fangsten ligger i værdien af bonusser.

Forfaldsbeløb =forsikringssum + bonusser

Forsikringssummen er Rs 2 lacs for hver af policerne.

Så hvis der er et problem, skal det være med værdien af bonusserne.

Bonusser er ikke garanterede og annonceres af LIC hvert år.

Bonusser =optjent simpel tilbagebetalingsbonus + endelig yderligere bonus

Simpel tilbagebetalingsbonus annonceres hvert år, men udbetales på tidspunktet for policens udløb. Simpel tilbagebetalingsbonus afhænger af policens løbetid.

Den endelige yderligere bonus annonceres i løbetiden/dødsåret.

Jeg tjekkede Simple Reversionary Bonus for LIC New Jeevan Anand for FY2018. Det varierede fra Rs 41 til Rs 49 promille forsikret Sum.

Lad os være optimistiske og antage, at den simple tilbagebetalingsbonus for hele policeperioden er 50 Rs pr. tusinde forsikringssum . Dette svarer til Rs 10.000 om året (Rs 2 lacs/1000 X 50) på forsikringssum af Rs 2 Lacs.

I så fald vil den samlede tilbagebetalingsbonus være Rs 1,5 lacs (Rs 10.000 X 15) for den 15-årige periodepolitik (første politik).

For at du kan få en samlet bonus på Rs 3,27 lacs (som nævnt i kommentaren), skal den endelige yderligere bonus være Rs 1,77 lacs. Det betyder FAB på Rs 885 promille af Assured Sum.

Jeg har også beregnet de implicitte FAB'er for andre politikker.

Må sige, at værdien af FAB'er er ekstremt optimistisk. FAB gælder kun i løbetidsåret.

Derfor er det uretfærdigt at antage en meget høj værdi for en engangsvare. Hvad hvis FAB er lavt i året for død/modenhed?

Den endelige yderligere bonus (FAB) stiger med policens løbetid og forsikringssummen. Den bliver dog næppe så høj som forudsat i denne planpræsentation.

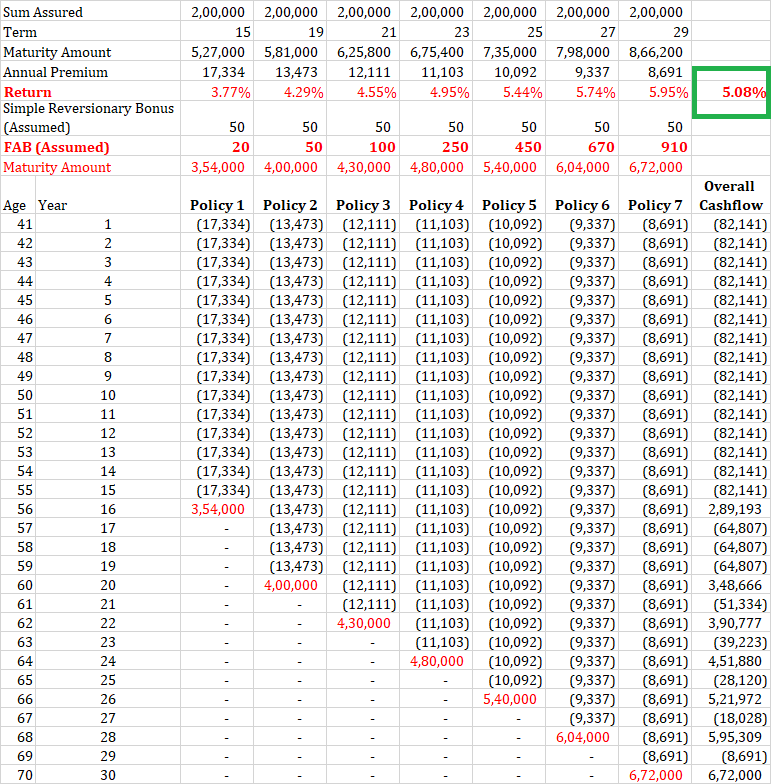

Jeg søgte efter FAB-værdier for tidligere år på LIC-webstedet. Kunne ikke finde. Fandt sådanne detaljer på et websted (http://insurancefunda.in/lic-bonus-rates-2017-2018/)

Jeg står ikke inde for ægtheden, men jeg brugte et par online-beregnere, og modenhedsværdierne var på linje med FAB-værdierne på det førnævnte websted.

Nu, afkastet på 5,08 % p.a. , som du kan se, er mere på linje med, hvad vi ser med traditionelle livsforsikringsordninger.

Du kan hævde, at i tilfælde af LIC New Jeevan Anand fortsætter livsforsikringen selv efter policens udløb. Fair nok.

Alle de 7 policer har en livsforsikring (forsikret beløb) på Rs 2 lacs.

Lad os antage, at forsikringstageren dør umiddelbart efter udløbet af den sidste police. I et sådant tilfælde ville forsikringstageren have modtaget alle beløbene som nævnt i ovenstående billede.

Derudover vil den nominerede modtage Rs 14 lacs (Rs 2 lacs x 7) på tidspunktet for forsikringstagerens død. Selv med dette stiger afkastet op til 6,86 % p.a. (og forsikringstageren skal dø).

Derfor var gode afkast i præsentationen et resultat af meget optimistiske (upraktiske) antagelser om bonusser.