Karthik (51) bor i Mumbai med sin kone (Devani, 43) og to børn (Harsh, 12 og Ritika, 5). Han indså vigtigheden af tilstrækkelig sundhedsdækning for et par år siden og købte en familieflyder på Rs 10 lacs.

Han indser, at sundhedsudgifterne er steget meget hurtigt i Mumbai. Han mener, at 10 lacs måske ikke er nok. Han ønsker at øge dækningen til Rs 20 lacs. Han har også hørt om super top-up planer. Han tænker på en effektiv sygesikringsstrategi.

Lad os undersøge de muligheder, han har.

Lad os antage, at han har købt Apollo Munich Optima Restore Health Insurance plan. Jeg har ingen specifik præference for denne sundhedsplan. Det er bare det, at jeg nemt kan beregne præmie på Apollo Münchens hjemmeside (tager mindre tid).

Som nævnt i et tidligere indlæg, afhænger præmien for en familieplan af flyderen af alderen på det ældste medlem. Så hvis et af medlemmerne i familien er i høj aldersgruppe (eller har en alvorlig sygdom), vil optagelsen af et sådant medlem i planen øge præmien for hele familien. Læs her for mere om valget mellem individuel eller familie flydende sygesikringsplan,

Læs:Individuel eller en familie-sundhedsplan

Under valgmuligheder 3, 4, 5 og 6 vil Karthik få portabilitetsfordele.

Læs:Alt hvad du behøver at vide om sygesikringstransport

Skal læses: Hvad er Top-up- og Super Top-up-sygesikringsplaner?

Jeg har overvejet Apollo Munich Optima Restore og Apollo Munich Optima Super plan for denne analyse.

Lad os sammenligne alle mulighederne.

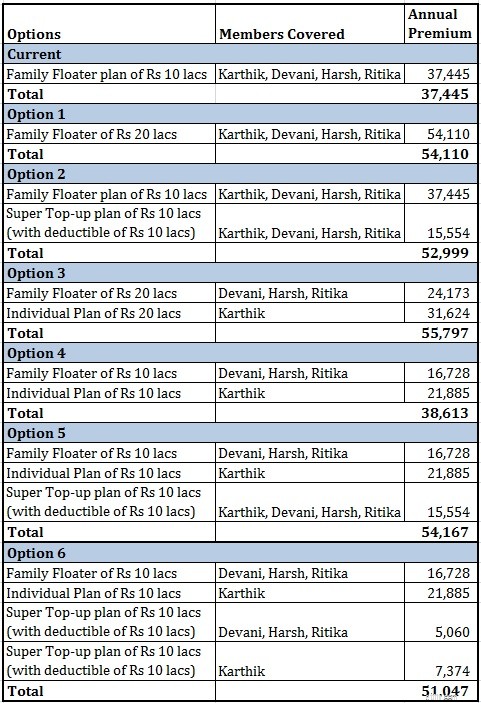

Familieflyder på Rs 10 lacs koster Rs 37.445, mens familieflydere på Rs 20 lacs koster Rs 54.110 (og ikke Rs 78.890). Familieflyder på Rs 25 lacs koster kun Rs 58.724.

For en forhøjelse fra 10 Rs til 20 lacs betaler du 16.665 Rs (1.666 Rs pr. lac for stigning i forsikringssum). For en forhøjelse fra 20 Rs lacs til Rs 25 lacs betaler du kun Rs 4.614 (Rs 922 pr. Rs lac for stigning i forsikringssummen).

De marginale omkostninger ved at købe forsikring falder, efterhånden som forsikringssummen stiger.

Under den nuværende mulighed er alle fire dækket under den samme plan med en forsikringssum på 10 lacs. Årlig præmie 37.445 Rs.

Under mulighed 4 er Devika, Harsh og Ritika dækket af en familieplan for 10 lacs. Karthik er dækket af en individuel plan for Rs 10 lacs. Den årlige præmie er 38.613 Rs.

Derfor giver mulighed 4 bestemt bedre dækning end den nuværende dækning.

Du skal blot betale en ekstra præmie på 1.168 Rs i tilfælde af mulighed 4.

Karthik øger præmien for alle medlemmer af familieflyderen. Ved at flytte ud af familiens flyderplan kan han reducere præmien for familieflyderen for konen, sønnen og datteren. Efterfølgende kan han bruge opsparingen (og ved at betale en ekstra præmie på 1.168 Rs) til at købe en individuel plan af sig selv.

I betragtning af familiestrukturen er det nuværende valg af plan suboptimalt.

Køb af super top-up planer er på mode. Du kan udvide din eksisterende dækning til en lille pris. Et aspekt, der skal huskes på om super top-up planer er, at disse planer sandsynligvis vil være i refusion (og ingen kontantløs) tilstand. Så du skal først betale af egen lomme og derefter søge refusion. Desuden skal du gå igennem besværet med at fremsætte et krav fra to planer.

Under mulighed 1 køber Karthik et almindeligt familieflydebetræk på Rs 20 lacs. Den årlige præmie er 54.110 Rs.

Under mulighed 2 køber han et familieflydebetræk på Rs 10 lacs og en super top-up plan på Rs 10 lacs (med selvrisiko på Rs 10 lacs). Så den samlede dækning er stadig Rs 20 lacs. Den årlige præmie er 52.999 Rs.

Ved at betale 1.111 Rs ekstra sparer du besværet med at gøre krav på to policer.

Personligt ville jeg ikke have smerten ved at kræve fra to politikker.

Læs:Hvordan gør man krav fra to sygeforsikringsplaner?

Under mulighed 1 køber Karthik et almindeligt familieflydebetræk på Rs 20 lacs. Den årlige præmie er 54.110 Rs.

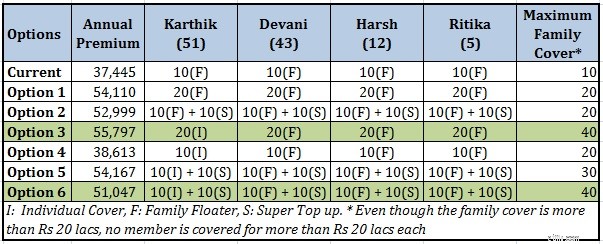

Under mulighed 3 køber Karthik individuel dækning til sig selv og familieflyderen til sin kone og børn. Forsikringssummen under begge planer er Rs 20 lacs. Den årlige præmie for de to planer er 55.979.

Ved at betale 1.687 Rs ekstra under Mulighed 3 får Karthik en meget bedre dækning. Karthik får Rs 20 lacs og Devani og børn får Rs 20 lacs. Den samlede sundhedsdækning for familien er 40 lacs (selvom ingen af dem er dækket for mere end 20 lacs).

Under mulighed 5, individuel plan på Rs 10 lacs for Karthik, en familieflyder på Rs 10 lacs for konen, sønnen og datteren. Super top-up familie flyder på Rs 10 lacs for hele familien.

Den årlige præmie er 54.167 Rs.

Karthik flytter ud af familieflyderen for at reducere præmien. Han køber en individuel plan til sig selv.

For at øge dækningen for hele familien køber han en super top-up plan for hele familien.

Under mulighed 1 skulle han betale en præmie på 54.110 Rs for en dækning på Rs 20 lacs.

Under mulighed 5 har familien i det væsentlige en dækning på 30 lacs Rs (10 lacs familieflyder, 10 lacs individuel dækning til Karthik og 10 lacs supertop-up) . Bemærk, at intet medlem er dækket for mere end Rs 20 lacs.

Valgmulighed 6 ligner mulighed 5. Bare at i stedet for super top-up familie flyder (for alle fire medlemmer), går Karthik efter individuel super top-up for sig selv og super top-up familie flyder til kone og børn.

Den årlige præmie er 51.047 Rs. Og den samlede familiedækning er Rs 40 lacs (selvom ingen af medlemmerne er dækket for mere end Rs 20 lacs)

Mine to valg er Mulighed 3 og Mulighed 6. Maksimal dækning for familien er Rs 40 lacs under begge muligheder. Mulighed 6 er bestemt billigere (51.047 Rs vs. 55.797 Rs). Men hvis du ikke ønsker besværet med to politikker, skal du vælge mulighed 3.

Valgmulighed 5 er ikke så god som mulighed 6. Giver lavere samlet dækning (Rs 30 lacs) til en højere pris. Tilsvarende giver mulighed 2 lavere dækning (Rs 20 lacs) til en højere pris.

Der er et par flere mulige permutationer. Jeg har dog ignoreret dem i dette indlæg.

Forstå venligst, at jeg har valgt sådanne aldersgrupper for bedre at bringe min pointe hjem. Denne tilgang fungerer muligvis ikke for din familie.

Jeg har valgt en bestemt plan (Apollo Munich Optima Restore og Optima Super). Andre planer kan give andre resultater (selvom jeg forventer et lignende mønster).

Nøglen er Karthiks alder.

Karthik er 51, mens andre medlemmer er meget yngre. Derfor er det økonomisk for familien, hvis Karthik flytter til en individuel plan. Som nævnt ovenfor er præmien for en familieplan afhængig af alderen på det ældste medlem.

Du ville have set en lignende effekt, hvis et af medlemmerne havde en alvorlig sygdom (eller enhver sygdom, der kan øge præmien). Også i sådanne tilfælde er det tilrådeligt at holde det pågældende medlem ude af familieflyderen og i en individuel plan.

Udforsk muligheder på en lignende måde, så du kan sikre bedre sundhedsdækning for din familie til en lavere pris.

Opslaget blev første gang offentliggjort den 17. juli 2016.