En nær ven pingede mig om ICICI Pru Assured Savings Insurance Plan og spurgte, om det var en god plan at investere.

Lad os finde ud af det.

Forfaldsydelse =Garanteret Forfaldsydelse (GMB) + Påløbne garanterede tilføjelser

Garanteret modenhedsydelse (GMB) er fastsat ved policens begyndelse og afhænger af din indtrædelsesalder, køn, policeperiode, præmiebetalingsperiode og den årlige præmie. GMB er kendt på forhånd . Bemærk, at GMB kan være lavere end forsikringssummen.

Du kan tænke på Garanterede tilføjelser som renter af de betalte præmier. Og renten afhænger af politikperioden.

For en policeperiode på 10 år er denne rentesats (kaldet Garanteret Tillægssats) 9 %. Den garanterede tillægssats gælder for de akkumulerede præmier, der er betalt indtil dato. Vi skal se senere i indlægget, hvordan garanterede tilføjelser beregnes.

For en policeperiode på 12 eller 15 år er den garanterede tillægssats 10 %.

Hvert år beregnes garanterede tillæg for din police, og disse tilskrives din police.

Dødsydelse =Højeste af følgende

Guaranteed Maturity Benefit (GMB) og Guaranteed Additions (GA) har samme betydning/beregninger som angivet i afsnittet "Forfaldsydelse".

Ydelse (1) sikrer, at forfaldsprovenuet er fritaget for skat (Dødsfaldsydelse>=10 gange årlig præmie). Dødsudbytte fra en livsforsikring er altid fritaget for skat.

Jeg har en forkærlighed for simple produkter.

Selvom dette er så simpelt som et fast bankindskud, ved du, hvis du bruger lidt tid, hvad du går ind til. Du kender det nøjagtige løbetidsbeløb på forhånd.

Ingen negative overraskelser på tidspunktet for politikkens udløb. Eksempel:Du blev vist (på tidspunktet for policesalget), at du vil få 20 lacs Rs, men kun fik 16 lacs tilbage.

Dette er en ikke-deltagende plan. Alt er kendt på forhånd.

Og fuldfører du policeperioden, låser du også afkastet for perioden.

Husk fejlsalg kan også ske her. For eksempel. En 45-årig person kan få vist ydelsesillustrationen for en 35-årig. Inden for forsikring (både ULIP'er og traditionelle ordninger) påvirker din indtrædelsesalder dit afkast.

I tilfælde af ICICI Prudential Savings Assurance-plan, hvor alt andet er det samme (præmie, køn, helbred, præmiebetalingsperiode og policeperiode), vil den garanterede løbetidsydelse være højere for 35-årige end GMB for en 45-årig- gamle.

For dem, der er vant til at score det ene selvmål efter det andet på deres formue, kan sådanne produkter sikre disciplin, men give lave og stabile afkast. Men selv for sådanne investorer kan en simpel blanding af periodeforsikring og PPF/FD'er være et bedre valg.

Listen er lang, inklusive men ikke begrænset til lav livsdækning, mangel på fleksibilitet, høje exitomkostninger og selvfølgelig lave afkast.

Når du vender tilbage, hvordan vil de være?

Det gode er, at du vil kende afkastet (lavt eller højt) på forhånd.

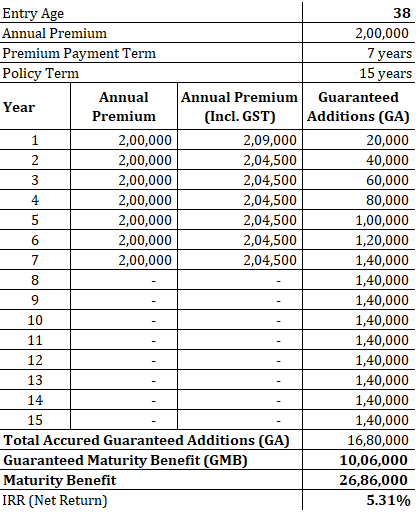

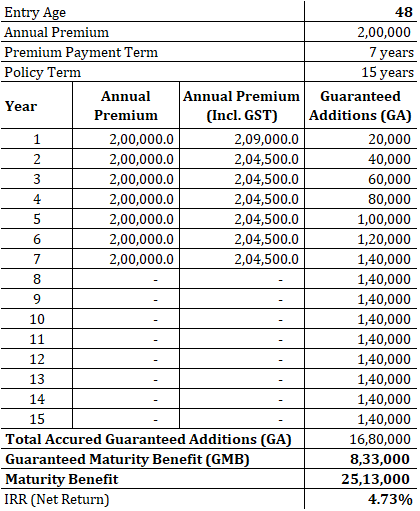

Jeg betragter 2 eksempler. En for en 38-årig mand og en anden for en 48-årig mand . Dette vil også hjælpe os med at forstå, hvordan adgangsalderen påvirker afkast.

Forstå venligst, at jeg betragter eksempler for raske individer. Hvis du har en helbredssygdom, vil din præmie enten stige, eller det garanterede løbetidstillæg vil blive revideret nedad. Grundlæggende opkræver forsikringsselskabet i sådanne tilfælde noget ekstra for din livsdækning. Ingen brochure eller illustration af fordele vil nogensinde overveje dette.

Som du kan se, er beregningen af garanterede tilføjelser nøjagtig den samme i begge tilfælde.

Forskellen i adgangsalder (38 og 48) påvirker kun Guaranteed Maturity Benefit (GMB). GMB er 10,06 lacs for indgangsalderen på 38 og Rs 8,33 lacs for indgangsalderen på 48. Og det forklarer hele forskellen i modenhedsydelsen i de to tilfælde. IRR (nettoafkast) er 5,31 % p.a. for 38-årig sammenlignet med 4,73 % p.a. for 48-årig.

Til dig at beslutte om 4,5-5,5 % p.a. er nok til en langsigtet investering?

I disse dage tilbyder banker 4,5-5 % (før skat) på faste indlån. Derfor sammenlignet med bankernes FD'er, 4,5%-5,5% p.a. (efter skat) på ICICI Prudential Savings Assurance-plan ser ganske godt ud. Denne ICICI-plan er dog et langsigtet produkt med en løbetid på 10-15 år. Jeg er ikke tryg ved at låse mine penge på lang sigt for så lave garanterede afkast.

Hvad med dig? Ser du fordele ved ICICI Prudential Savings Assurance-planen?

Produktside på ICICI Prudential Website