LIC har lanceret en ny øjeblikkelig livrenteplan LIC Jeevan Akshay VII (Plan 857).

Desuden er de umiddelbare annuitetsvarianter af LIC Jeevan Shanti (Plan 850) blevet trukket tilbage. Dermed bliver LIC Jeevan Shanti et rent udskudt annuitetsprodukt.

Lad os i dette indlæg finde ud af mere om LIC Jeevan Akshay VII.

Mens jeg har dækket det grundlæggende i en livrenteordning i et andet indlæg, vil jeg kort berøre disse aspekter i dette indlæg.

Sammen med bankindskud skal en annuitetsordning være et af de enkleste finansielle produkter.

Du giver et engangsbeløb til forsikringsselskabet. Og forsikringen garanterer dig en indkomststrøm for livet.

Det er det.

Lad os sige, at du køber en annuitetsordning for 10 lacs, og den gældende annuitetssats er 6 % p.a.

I et sådant tilfælde vil forsikringsselskabet betale dig 60.000 Rs om året (eller 5.000 Rs om måneden) for livet. Det er lige meget, hvad der sker med renterne efterfølgende. Du har låst satsen på 6 % for livet.

Forsikringsselskabet betaler dig 60.000 Rs om året, så længe du er i live.

Betalingen stopper, når investor dør.

Afhængigt af den valgte variant kan forsikringsselskabet give købsbeløbet tilbage til familien ved investors død.

Nu har vi en forkærlighed for at komplicere tingene. Og investorer har også forskellige behov. Derfor kommer livrenteordninger i flere varianter. Hvis du skal købe en livrenteordning, skal du navigere gennem alle mulighederne og vælge den rigtige for dig. Normalt er den enkleste mulighed den bedste.

Bemærk, at annuitetssatsen (eller renten) afhænger af den valgte investoralder og annuitetsvariant.

Du kan forvente, at livrentesatserne vil stige med investorernes alder på indrejsetidspunktet.

Mange investorer køber annuitetsprodukter for at sikre en indkomststrøm under pensionering. Eller en indkomststrøm til erstatning for løn, der stopper under pensionering.

Jeg bruger pensionsudbetaling, livrenteudbetalinger eller udbetalinger i flæng i dette afsnit.

Med et øjeblikkelig annuitetsprodukt starter livrenteudbetalingen med det samme, dvs. fra den næste måned eller det næste år.

Med et udskudt annuitetsprodukt udskyder du livrenteudbetalingerne i nogle år, og udbetalingerne starter ved udsættelsesperiodens udløb.

For eksempel er du 50 år gammel. Du køber en øjeblikkelig livrenteordning. Annuitetsudbetalingen starter fra den næste måned eller det næste år (afhængigt af den valgte frekvensmulighed).

I tilfælde af et udskudt livrenteprodukt kan du udskyde betalingerne i f.eks. 10 år (for at falde sammen med pensionering). Derfor vil betalingerne først begynde efter 10 år.

I begge tilfælde låser du i øvrigt annuitetssatsen fast på købstidspunktet.

LIC Jeevan Shanti havde både øjeblikkelig annuitets- og udskudt annuitetsvarianter. De øjeblikkelige annuitetsvarianter er nu trukket tilbage (med virkning fra 25. august 2020). LIC Jeevan Shanti bliver nu et udskudt annuitetsprodukt.

LIC Jeevan Akshay VII er et øjeblikkeligt annuitetsprodukt. Den har ingen udskudt annuitetsvariant.

Derfor, hvis du planlægger en livrenteplan fra LIC

Øjeblikkelig livrente :Køb LIC Jeevan Akshay VII

Udskudt livrente :Køb LIC Jeevan Shanti

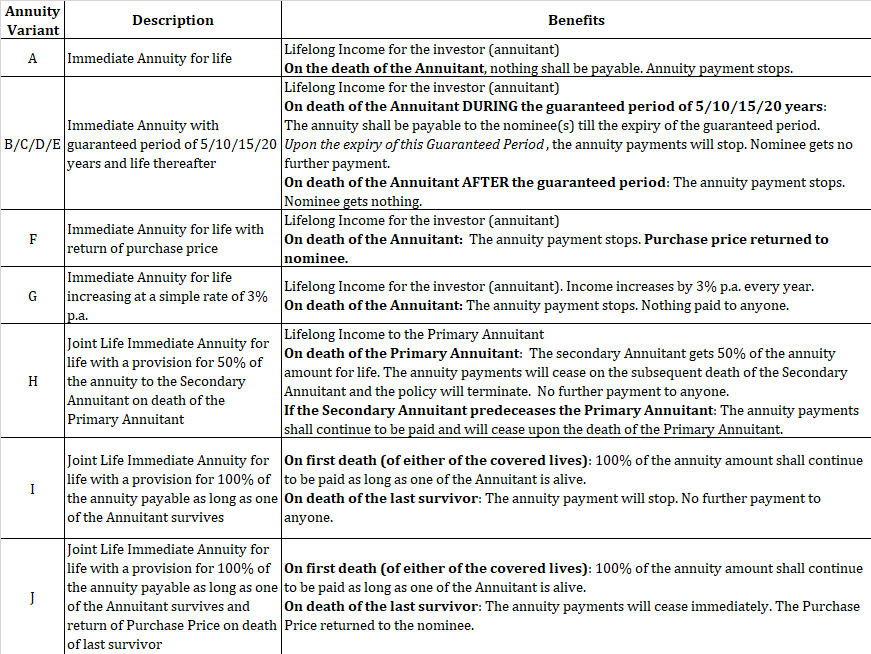

LIC Jeevan Akshay kommer i 10 varianter.

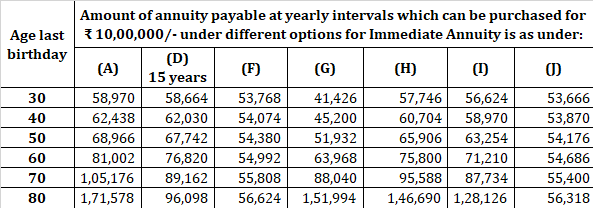

Jeg gengiver sample rates fra LIC hjemmeside.

Du kan købe gennem din agent, eller du kan købe online fra LIC-webstedet. Som tidligere nævnt får du rabat for at købe policen online.

Lad os sige, at din annuitetsbetaling er 6.000 Rs om måneden for offlinekøb. Hvis rabatten er 2 %, får du 6.120 Rs pr. måned for onlinekøb.

Du kan gå til LIC-webstedet, finde "Købpolitik online" og følge trinene.

En livrenteordning er måske det eneste investeringsprodukt, jeg kan lide fra forsikringsselskaber. Ja, der er fordele og ulemper ved hvert produkt. Der kan dog være et hul (eller risiko) i din økonomiske planlægning, som kun en livrenteordning kan udfylde.

Samtidig skal ikke alle købe en livrenteordning. Produktets egnethed er vigtig.

Du skal købe den RIGTIGE variant i den RIGTIGE alder.

Du kan også bruge annuitetsstrategier til at øge indkomsten og reducere risikoen.

Foreslå, at du gennemgår følgende to indlæg.

Pensionsplanlægning:Hvornår skal man købe en livrenteordning?

Pensionsplanlægning:Hvordan svimlende livrentekøb kan hjælpe med at øge indkomsten og reducere risikoen?

Jeg stoler på din dømmekraft.

LIC hjemmeside

LIC Jeevan Akshay VII Politikformuleringer