Ja, du har lige læst titlen på dette blogindlæg rigtigt. Mine studielån er væk og fuldt ud betalt!

Ja, du har lige læst titlen på dette blogindlæg rigtigt. Mine studielån er væk og fuldt ud betalt!

Donezo. Elimineret. Nedrevet.

Det ser ud til, at jeg for bare et par måneder siden offentliggjorde mit indlæg om mine $38.000 i studielån (scroll ned til bunden af dette indlæg, hvis du er interesseret i, hvordan jeg betalte mine studielån ud), og hvor gerne jeg ville have dem væk.

Jeg har foretaget en anstændig mængde af de seneste betalinger og har set vores opsparingskonto falde ned til et meget lavt og ubehageligt antal (dog stadig til at leve med).

Vores månedlige indkomst bliver ved med at stige, og uden den ville intet af dette have været muligt. Jeg er meget taknemmelig for alt i livet.

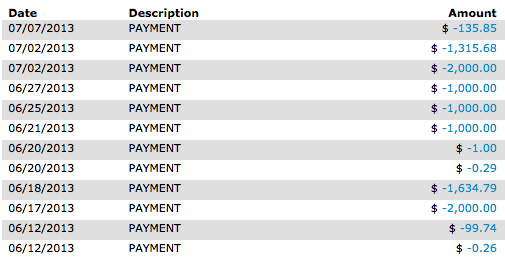

Også mange har spurgt om, hvorfor jeg foretog nogle små betalinger på mindre end $1 (se billedet nedenfor). Det er fordi, når jeg ville betale det fulde lånebeløb af, ville de stadig opkræve renter på lånet for dagen, indtil den faktiske betaling blev modtaget. Så jeg havde nogle små betalinger på mindre end $1.

Relaterede blogindlæg om, hvordan du hurtigt kan betale studielån af:

Jeg arbejdede fuld tid gennem hele min bachelor- og kandidatuddannelse, og det lykkedes stadig at få studielån. Jeg vil skylde det på, at jeg var nødt til at flytte ud, da jeg var 17/18, og jeg skulle betale for mig selv for at leve, men helt ærligt, så spildte jeg også mange af de penge, jeg tjente.

Jeg brugte tonsvis af penge på tøj og mad. Wes og jeg var ikke de klogeste med penge, da vi var yngre og først flyttede sammen. Jeg vil være ærlig og sige det.

Det samlede beløb for studielån, som jeg akkumulerede, var omkring$40.000, efter at jeg modtog både mine bachelor- og kandidatgrader . Du kan læse mere om mine grader i indlægget How I Graduated From College In 2,5 Years With 2 Degrees AND Saved $37.500.

Vi har haft nogle af pengene opsparet i vores nødkasse i et stykke tid, men jeg havde svært ved at skille mig af med dem. Det er hovedårsagen til, at jeg kunne smide så store betalinger på mine lån hver uge, og især de sidste par uger, hvor jeg havde studielånsgæld.

Nogle mennesker spørger mig, om jeg fortryder mine grader nu, hvor jeg skifter til at være fuldtidsblogger. Nej, jeg fortryder stadig ikke at gå i skole, selv nu, hvor jeg planlægger at skifte til 100% freelance. Jeg tror ikke, jeg ville være, hvor jeg er i dag uden mine grader, og jeg tror, at de vil fortsætte med at hjælpe mig ind i fremtiden.

Mit oprindelige mål var at afslutte mine studielån i marts i april i år, men jeg kom et par måneder bagud .

Vi lavede helt sikkert nogle unødvendige (men sjove udgifter), som fik os til at være lidt bagud. Jeg skal dog ikke klage, jeg er super stolt af mig selv! Jeg syntes, at mit mål virkede lidt hårdt, og det var det, men jeg faldt kun et par måneder bagud, så det var bestemt ikke umuligt.

Jeg ville også ønske, at jeg vidste, at du kunne konsolidere studielån. Du kan spare mange penge gennem konsolidering af studielån som f.eks. med Credible, især hvis du har føderale eller private lån med høj rente. Plus, Credible giver Making Sense of Cents-læsere en bonus på $100, når de refinansierer med Credible.

Her er nogle af mine seneste betalinger.

Hvad vil vi gøre med den ekstra indkomst, vi tjener hver måned, nu hvor $5.000 til $10.000 ikke går til studielån? Vi er stadig ikke sikre! At have denne form for pengestrøm vil være meget anderledes end, hvad vi er vant til, fordi alt i så lang tid har gået til min studielånsgæld.

Vi ønsker bestemt at spare så meget vi kan for at bygge en stor nok nødfond til at forberede os på freelancelivet at jeg skal ind.

Vi vil også begynde at investere mere aggressivt fra denne måned. Vi har altid investeret lidt, men ikke nok i forhold til, hvor det er en meningsfuld bedrift i forhold til, at jeg betaler mine studielån af.

Vi ved stadig ikke, hvornår vi køber vores næste hus, og på det seneste har vi talt om at udskyde det et par år mere. Vi har ikke boet i vores nuværende hjem ret længe (4 år), og det passer stadig til os nu. Så vi vil spare op til vores næste husudbetalingsfond, men i øjeblikket er den ikke helt øverst på vores liste.

Nu indser jeg, at om et par måneder vil vi stadig ikke have dette enorme opsparingsbeløb hver måned, da jeg vil eliminere en indkomstkilde. Vores indkomst og dermed vores mængde af opsparing om måneden vil falde markant, og det er noget, der skal vænnes til. Det hele er dog relativt. For bare et år siden kunne jeg aldrig have drømt om at være i nærheden af halvdelen af det, vi laver i dag. Det er kun normalt, at jeg ikke kan arbejde 2 fuldtidsjob for evigt.

Jeg er i hvert fald så spændt på, at mine studielån er væk! Og ja, dette er et praleindlæg 🙂

Her er mine tips til hurtigt at betale dine studielån af:

Her er mine tips til hurtigt at betale dine studielån af:

Den første ting, der fik mig til at sætte gang i min tilbagebetalingsplan for studielån, var det faktum, at jeg tog mig tid til at tælle op, hvor meget studielånsgæld jeg havde.

Det chokerede mig så meget, at jeg ville kaste op. Det er dog godt, fordi det kan være en god kilde til motivation for de fleste mennesker.

Jeg ved, det var til mig!

Når du lægger dine studielån sammen, skal du ikke bare gæt. Træk faktisk hvert studielån op og tal alt ned til den nøjagtige krone.

Relateret tip:Jeg anbefaler stærkt Credible til refinansiering af studielån (de er det bedste selskab til refinansiering af studielån og har god kundeservice!). Du kan sænke renten på dine studielån betydeligt ved at bruge Credible, som kan hjælpe dig med at barbere tusindvis af din studielånsregning over tid. Gennem Credible kan du muligvis refinansiere dine studielån til en rente helt ned til 2,14 %! Derudover er det gratis at ansøge. Relateret:Konsolidering og refinansiering af studielån – hvad du bør vide.

Der er mange mennesker derude, som ikke helt forstår deres studielån. Der er mange ting, du bør undersøge, så du kan skabe den bedste tilbagebetalingsplan for studielån.

Dette omfatter hovedsageligt:

Jeg anbefaler, at du tjekker Personal Capital (en gratis tjeneste), hvis du er interesseret i at få kontrol over din økonomiske situation. Personal Capital minder meget om Mint.com, men 100 gange bedre, da det giver dig mulighed for at få kontrol over dine investerings- og pensionskonti, hvorimod Mint.com ikke gør. Personal Capital giver dig mulighed for at aggregere dine finansielle konti, så du nemt kan se din økonomiske situation, dit cash flow, detaljerede grafer og mere. Du kan forbinde konti såsom dit realkreditlån, bankkonti, kreditkortkonti, investeringskonti, pensionskonti og mere, og det er GRATIS.

Hvis du ikke allerede har et, bør du oprette et budget med det samme.

Først skal du inkludere dine faktiske indtægter og udgifter for hver måned. Dette vil hjælpe med at vise dig, hvor mange penge du har tilbage hver måned, og hvor mange penge skal gå til din studielånsgæld hver måned.

Måneden, hvor jeg betalte mine studielån af, var en måned, hvor jeg tjente over $11.000 i ekstra indkomst. Selvom dette lyder skørt, startede jeg med at tjene kun $0 i ekstra indkomst. Alle skal starte et sted.

Selvom $11.000 om måneden ikke er muligt for dig, er jeg sikker på, at noget er det. Hvis du kan tjene ekstra 1.000 USD om måneden i ekstra indkomst , der kan hjælpe dig med at slå dine studielån ud på ingen tid.

Nogle måder at tjene ekstra penge på er nedenfor, men tjek de relaterede artikler nedenfor for at se mange, mange flere:

Relaterede artikler:

Det næste skridt er at skære ned på dit budget, så du kan få en bedre tilbagebetalingsplan for studielån. Selvom du måske lige har oprettet et budget, bør du gennemgå det linje for linje og se, hvad du egentlig ikke behøver at bruge penge på.

Der er sikkert NOGET der kan skæres.

Du har måske ikke engang indset det, før du har skrevet ned præcis, hvor mange penge du skovlede mod nonsens indtil nu. Men nu er bedre end aldrig!

Vi arbejdede på at skære vores budget så meget ned, som vi kunne. Jeg kan ikke huske præcis, hvor meget vi skar det ned med, men jeg ved, at det var nok til, hvor jeg følte, at jeg satte et hak i mine studielån.

Selvom alt du kan skære er $100 hver måned, er det meget bedre end ingenting. Det er 1.200 USD om året lige der!

Nogle udgifter, du kan sænke, eller måder at spare penge på, omfatter følgende:

Pointen med alt ovenstående er at hjælpe dig med at betale dine studielån af. Du kan dog altid gå lidt længere og betale dine studielån hurtigere af. Nøglen til dette er, at du skal betale mere end minimum hver måned, for at du kan fremskynde processen med tilbagebetaling af studielån.

Det lyder måske svært, men det behøver det virkelig ikke at være. Uanset hvad du har råd til, bør du overveje at bruge det til dine studielån. Du kan muligvis barbere år af dine studielån!

Hvor meget studielånsgæld har du? Hvad er din tilbagebetalingsplan for studielån?