opsparer til pension vigtig? Nogle mennesker tror det. Men hvis du elsker at bruge alle dine penge på ting, du gerne vil have lige nu, såsom overdådige ferier og designertøj, så er det måske ikke noget for dig at lære at spare penge til pensionering.

Bare for sjov, det er et forfærdeligt råd.

Bare for sjov, det er et forfærdeligt råd.

Din fremtid er meget vigtig, og du kan skade den markant, hvis du kun tænker på nuet.

Lad mig fortælle dig igen, at opsparing til pension er ekstremt vigtigt . Hvis du bliver ved med at udsætte det, bliver det kun sværere, og det vil højst sandsynligt tilføje en masse stress til dit liv.

Selvom det er vigtigt at prioritere din fremtid, er den gennemsnitlige person bagud, når det kommer til at spare op til pension.

At spare op til pension nu er vigtigt af mange årsager, såsom:

Som du kan se, er det meget vigtigt at spare op til pension.

Men ifølge en undersøgelse foretaget af GoBankingRates har 56 % af amerikanerne mindre end et gennemsnit på $10.000 i pensionsopsparing, og 33 % har slet ingen pensionsopsparing .

Dette er en meget skræmmende statistik, og billedet nedenfor illustrerer er yderligere.

Relateret:

Andre interessante statistikker fundet i denne undersøgelse omfatter:

Disse statistikker skræmmer mig.

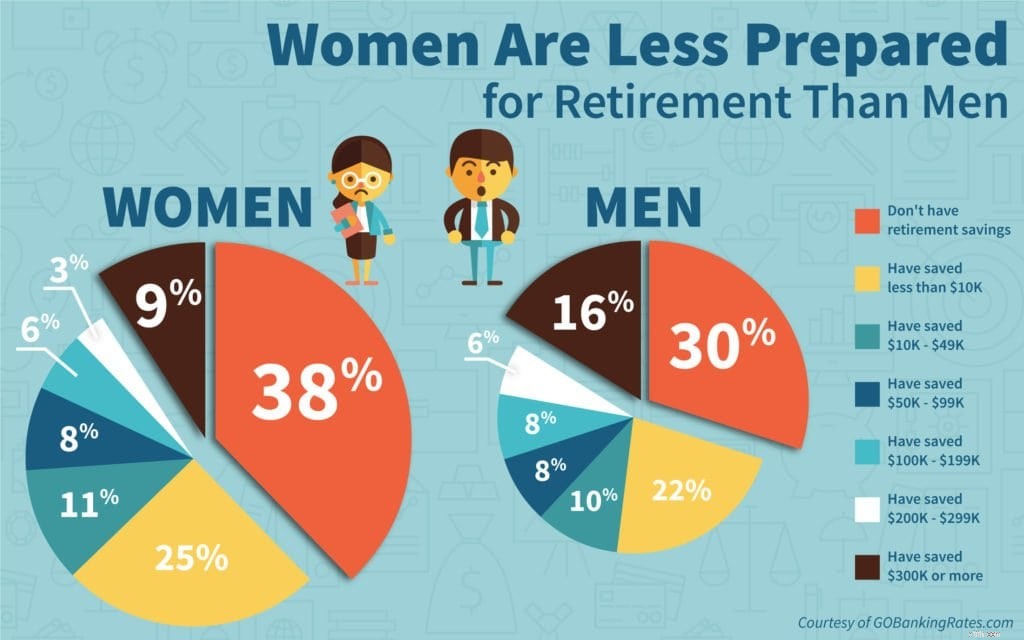

Og det er ikke kun unge mennesker uden pensionsopsparing, for som du kan se, har omkring 30 % af de adspurgte på 55 år og derover ingen pensionsopsparing .

Det er mange mennesker, der er tæt på eller i pensionsalderen med meget lidt pensionsopsparing!

Så hvorfor er det?

Desværre er der mange artikler, der siger, at det er okay ikke at spare, når man er ung.

Du bør dog aldrig lytte til en person, der fortæller dig, at du ikke skal spare penge til pension. Eller måske er folk bare enige i disse latterlige artikler, fordi det får dem til at føle sig bedre tilpas med, hvordan de ikke sparer op til pension?

Uanset årsagen må alle se deres frygt i øjnene og opbygge deres pensionsopsparing.

Jeg har læst utallige artikler, såsom Hvis du har opsparing i 20'erne, gør du noget forkert, der fortæller folk ikke at spare penge. Jeg har endda fået folk til at fortælle mig, at jeg ikke lever, som jeg burde, fordi jeg sparer op til pension.

Jeg håber virkelig, at ingen lytter til den slags råd, for der er så mange grunde til at begynde at spare op til pension så tidligt som muligt. Jeg tror aldrig, jeg har hørt nogen sige "Jeg fortryder alle de penge, jeg sparede, da jeg var yngre."

Faktisk er det normalt det stik modsatte.

Du bør begynde at spare så mange penge, som du kan, så hurtigt som muligt, for det vil hjælpe dig med at være bedre forberedt til fremtiden.

Der er mange mennesker, der mener, at det er nok at spare mellem 1 % og 5 % af deres indkomst for at være på vej til pensionering.

Desværre vil det højst sandsynligt ikke være nok til at gå på pension.

I stedet bør du holde øje med dit forbrug nu og/eller finde måder at tjene flere penge på, så du kan begynde at spare op til pension.

Ved at bruge færre penge, vil du mindske det beløb, du har brug for i fremtiden, inklusive penge til nødfonde, pensionering og mere.

Tænk lige over det:Hvis du i øjeblikket lever en sparsommelig livsstil, så vil du være vant til at leve for mindre i fremtiden. Det betyder, at din pensionsopsparing ikke behøver at være så stor, hvilket betyder, at det kan være nemmere at nå det opsparingsmål.

Ifølge U.S. Bureau of Economic Analysis har den personlige opsparing i gennemsnit ligget på omkring 5 % i det seneste år og i gennemsnit 8,33 % fra 1959 til 2016.

Selvom 5 % er bedre end ingenting, kan selv blot en lille nødsituation hvert år nemt og fuldstændigt udslette disse besparelser.

Derudover betyder det at spare kun 5 %, at det vil tage dig meget lang tid at gå på pension. Mr. Money Moustache har en fantastisk grafik i sit blogindlæg The Shockingly Simple Math Behind Early Retirement, der viser dig, hvordan din opsparingsrate dramatisk kan påvirke, hvornår du går på pension. For eksempel:

Så ved at spare flere af dine penge, vil du sandsynligvis gå på pension hurtigere. Det lyder fantastisk, ikke?

Relateret: Kender du din nettoværdi?

Det er en stor ting at spare op til pension, så snart du kan, især på grund af styrken af renters rente.

Med renters rente er tiden på din side, hvilket betyder, at du bør begynde at spare penge så tidligt som muligt.

Rentesammensat er, når din rente forrentes . Dette kan gøre det beløb, du har sparet, til et meget større beløb år senere.

Dette er vigtigt at bemærke, fordi 100 USD i dag ikke vil være 100 USD værd i fremtiden hvis du bare lader den sidde under en madras eller på en checkkonto. Men hvis du investerer gennem din pensionskonto, så kan du faktisk gøre dine $100 til noget mere. Når du investerer, arbejder dine penge for dig og øger din opsparing.

For eksempel:Hvis du sætter $1.000 ind på en pensionskonto med et årligt afkast på 8%, vil du 40 år senere have $21.724. Hvis du startede med de samme $1.000 og satte en ekstra $1.000 i det i de næste 40 år med et årligt afkast på 8%, ville det blive til $301.505. Hvis du startede med $10.000 og lagde en ekstra $10.000 i det i de næste 40 år med et årligt afkast på 8 %, ville det vokse til $3.015.055 .

Sidebemærkning:Jeg anbefaler dig tjek personlig kapital hvis du er interesseret i at få kontrol over din økonomiske situation. Personlig kapital ligner Mint.com , men meget bedre. Personlig kapital er gratis, og det giver dig mulighed for at aggregere dine finansielle konti, så du nemt kan se hele din økonomiske situation, inklusive investeringer.

Mange mennesker normaliserer deres gæld eller lave opsparingsrente (eller endda mangel på samme), fordi de antager, at andre heller ikke har det så godt.

Nå, hvorfor vil du gerne være normal, især når det kommer til at spare penge?

Du bør altid stræbe efter at gøre dit bedste, da "gennemsnit" nogle gange ikke er godt nok til, at du kan leve et økonomisk succesfuldt liv. Husk på, at den gennemsnitlige person ikke er den bedste med penge, og mange er ramt af stress og modgang på grund af deres uheldige økonomiske situation.

Bare fordi den gennemsnitlige person har et lavt gennemsnitligt opsparingsbeløb, betyder det ikke, at du skal være i den samme økonomiske situation. I stedet bør du have kontrol over dit eget liv!

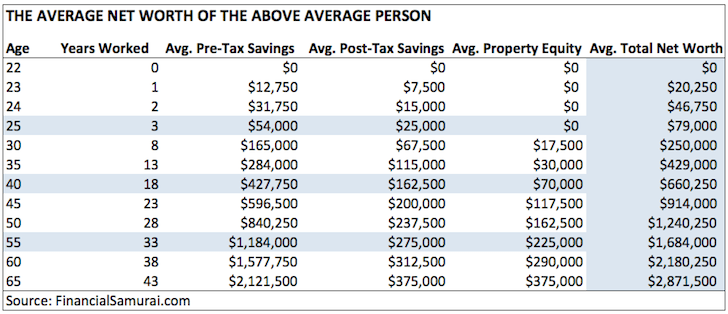

Hvis du vil være endnu bedre end gennemsnittet, anbefaler jeg stærkt at læse The Average Net Worth For The Above Average Person på Financial Samurai-webstedet. Det er en fremragende artikel, der kan motivere dig til at forbedre din økonomi.

Ifølge Financial Samurai er den gennemsnitlige nettoformue for en person over gennemsnittet:

Husk, at stræben efter at være over gennemsnittet betyder, at du kan tage kontrol over din økonomiske situation, gå på pension til tiden eller endda tidligt og leve et lykkeligere liv.

Som I alle ved, kan jeg virkelig ikke lide myten om, at folk, der sparer penge, er kedelige. Det er slet ikke sandt.

Jeg tror på, at du kan finde en balance, mens du lever et godt liv og sparer en behagelig sum penge.

Der er masser af måder at leve et fantastisk liv på, mens du sparer penge og budgetterer realistisk. Ja, du kan stadig se dine venner, have det sjovt med dine kære, tage på ferier og meget mere.

Her er en liste over nogle førtidspensionister, der lever et fantastisk liv. Jeg anbefaler klart at læse om dem:

Hvis du vil lære at spare op til pension, så er det vigtigt at lære at være tilfreds med dig selv og finde ud af overkommelige måder at nyde livet på.

Relateret artikel: Sådan har du det sparsommeligt sjovt

Faktisk siger 63 % af kvinderne, at de har mindre end 10.000 USD opsparet til pensionering til INGEN opsparing til pension overhovedet, hvilket kan sammenlignes med 52 % af mænd i samme situation.

For at ændre denne pengestatistik, læs venligst The Smart Woman's Guide to Investing Success. Her er et hurtigt uddrag fra det blogindlæg:

"Kvinder møder andre forhindringer end mænd, når det kommer til at investere i aktiemarkedet. Lige fra starten har de en tendens til at have mindre i opsparing, fordi kvinder ofte tager fri for at opdrage børn. Med årevis ikke at tjene en løn, er der ingen penge, der bliver sparet og forværret.

Ud over dette overlever kvinder typisk mænd med tæt på 10 år i gennemsnit. Derfor er det vigtigt som kvinde at investere i aktiemarkedet.”

I stedet for at tro, at du er uovervindelig, og at du har al tid i verden til at forbedre din økonomi, bør du stoppe med at udsætte og lære, hvordan du opbygger din rigdom nu.

Mange mennesker skubber tingene fra sig og/eller bruger deres penge skødesløst, fordi de tror, de kan starte i morgen, næste måned og så videre. Men for hver dag, du udskyder opsparing til pension, jo længere væk og hårdere bliver du nødt til at arbejde hen imod dit mål.

Stop med at spilde tid og tag kontrol over din økonomiske situation nu.

Læs Hvorfor det er en god idé at spare penge i 20'erne for at lære mere.

Ja, der er mange forskellige typer job, og dit indkomstpotentiale er stort set ubegrænset. Du ved dog aldrig, hvor længe du vil tjene penge, om du støder på medicinske problemer, eller hvor længe dit job vil vare.

Du tænker måske "Men jeg nyder mit job!"

Selvom det er dejligt at elske dit job, bør du stadig spare op til pension. Jeg har hørt alt for mange mennesker sige, at de ikke behøver at opbygge deres pensionsopsparing, fordi de elsker deres job nok til bare at arbejde for evigt og stadig være glade.

Men hvad sker der, når du ikke længere kan arbejde? Du ved ikke, hvad fremtiden vil bringe. Du kan støde på et medicinsk problem, en alvorlig livsbegivenhed, du kan hade dit job om 20 år, og så videre.

Husk, intet er garanteret.

Så i stedet for at bruge hver eneste krone, bør du finde måder at begynde at spare op til pension.

Jo før du begynder at spare, jo hurtigere bliver det en vane. Ved at spare op til pension nu, vil du lære god praksis for pensionsopsparing, som vil hjælpe dig langt ud i fremtiden.

Jeg siger altid, at det første skridt til at investere er bare at hoppe i det. Men hvad nu, hvis du ikke engang ved hvordan at begynde at investere og spare op til pension?

Hvis du er ligesom mange, der ikke ved, hvordan du skal begynde, er her de nemme trin til at begynde at spare op til pension:

Som du kan se, er det ikke umuligt at spare op til pension. Ved at starte nu, vil du forberede dig på en meget bedre fremtid.

Er du begyndt at spare op til pension? Hvorfor eller hvorfor ikke?