Velkommen til min Udlånsoversigt . Følgende er et partnerskab med Lendtable. Alle meninger er mine egne.

Ved du ikke, hvor du skal begynde at spare op til pension? Eller måske føler du bare, at du ikke har penge nok til at få indflydelse på din pensionsordning?

Det vil ændre sig i dag.

Jeg vil gerne fortælle dig, at det ikke kun er muligt at spare nok op til pension, men at få gratis penge, mens du gør det, og få en passiv indkomst, mens du sover.

En nem måde at komme i gang med at spare op til pension er at drage fordel af din virksomheds 401(k)-plan eller ESPP-fordele.

Og hvis din arbejdsgiver tilbyder et 401(k) match, er det endnu bedre.

Hvorfor?

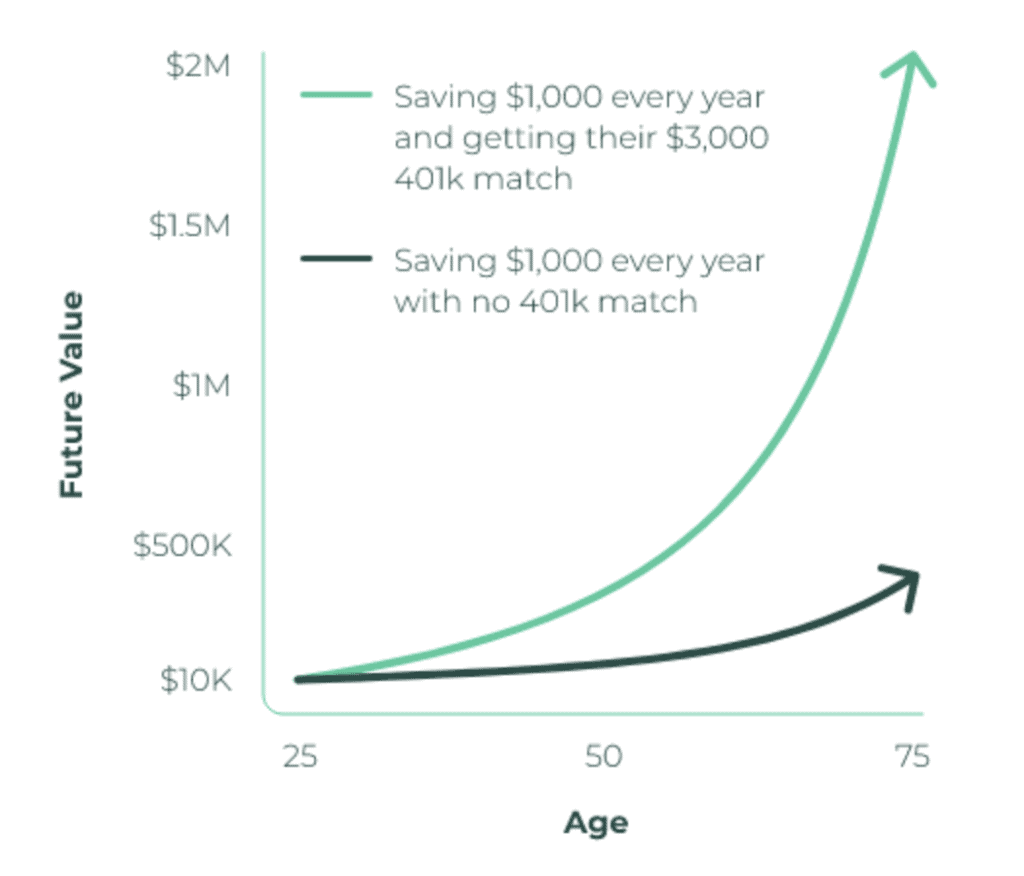

Fordi du har potentialet til at skabe penge ud af den blå luft:Hvis du bidrager med $5k, ender du med $10k med en matchende politik.

Lendtable betaler dig dybest set for at vokse din 401(k) gennem et kontant forskud. Du kan modtage tusindvis af dollars ekstra fra din chef ved at bruge Lendtable og modtage dit firmamatch. Nej egentlig, så enkelt er det.

Klik venligst her for at udfylde en 2-minutters evaluering for at se, hvor meget du kan tjene med Lendtable.

Din 401(k) er dit hemmelige økonomiske våben. I mine mange års erfaring vil jeg fortælle dig, hvorfor du laver en alvorlig fejl, hvis du ikke aktivt sætter penge ind på din 401(k)-konto.

Et firma- eller arbejdsgivermatch er, når din arbejdsgiver bidrager til din 401(k). For eksempel kan en arbejdsgiver matche 100 % af dit bidrag, op til 5 % af din løn. Så hvis du bidrager med 5.000 USD af din løn til din 401(k), vil du ende med 10.000 USD på din 401(k)-konto, hvilket over tid sammensættes i din pensionsfond, hvilket gør dig i fremtiden dobbelt så rigere og mere .

Lad os sige, at Sarah tjener 50.000 dollars hos Boeing. Hvis Boeing matcher 100 % 401.000 op til 5 % af Sarahs løn, så bidrager Boeing med 2.500 USD om året til Sarahs 401(k), så længe Sarah maksimerer sit bidrag.

I vores eksempel, hvis Sarah bidrager med $2.500 om året i 30 år, til en anslået 7% rente, vil hendes pensionsfond snebold til omkring $250.000!

Lendtable er enkel:Virksomheden giver dig penge til fuldstændig at maksimere hver sidste cent af din virksomheds 401(k) match eller ESPP fordel.

Lendtable tager mellem 5% og 10% af de penge, de skaber til dig. Hvis de tjener dig $2.000 ekstra dollars, vil de beholde mellem $100-$200. Der kræves ingen kreditkontrol, ingen minimumskreditscore og ingen rapportering til et kreditbureau.

Enhver med en 401(k) match eller ESPP fordelsordning hos deres arbejdsgiver, uanset indkomst, branche eller alder.

Hvis du ikke er sikker på, om du er kvalificeret, kan du tjekke dine fordelsdokumenter eller kontakte din personaleafdeling for at få mere at vide.

Brug denne 2-minutters evaluering til at se, hvor meget du vil tjene hvert år på din arbejdsgiverkamp.

Lendtable har en overskudsfordeling på mellem 5% og 10%.

Så hvis du låner $2.000 fra Lendtable, og din fortjenestefordeling er 10%, så vil du betale $2.200 tilbage i alt. De $2.000, som de gav dig, plus $200-overskudsdelingen.

Lendtable er ikke en "bliv hurtigt rig"-ordning, selvom der stort set ingen risiko er for at få et kontant forskud med Lendtable.

Selvom ideen om at tage et lån forståeligt nok er skræmmende, er dette IKKE det samme som at få et lån i en bank (du har måske husket at læse How My 401k Loan Cost Me $1 Million Dollars med en af mine læsere).

Her er grunden:

Her er anmeldelser fra tidligere kunder.

Lendtable er det værd - det er en let sag at maksimere din 401(k)-match eller ESPP-fordel uden at lægge en krone ind. Overskudsdelingen kommer fra arbejdsgivermatchen, så den betales ikke ud af lommen. De tager kun en lille procentdel af de penge, de hjælper dig med at tjene; så hvis du ikke maksimerer dine fordele, er det altid det værd.

Hvis du har nogen form for 401(k) virksomhedsmatch eller ESPP-fordele, er Lendtable en let sag.

Udfyld en 2-minutters evaluering for at se, hvor meget du kan tjene med Lendtable.

Jeg håber, du nød min Lendtable-anmeldelse. Har du i øjeblikket en pensionsordning?