Fondsplatforme (også kendt som fondssupermarkeder) giver dig mulighed for at opbevare midler fra en række forskellige fondsforvaltere på ét sted. Dette forenkler besiddelsen og handelen med en bred vifte af fonde, især inden for ISA'er og pensioner. Nogle platforme (især rabatmæglerne) giver dig også mulighed for at holde og handle med aktier.

Fordi du opbevarer dine investeringer på en enkelt platformskonto, udføres alle dine handler og administration ét sted i stedet for med flere fondsforvaltere. Da alle dine investeringer er samlet ét sted, er det nemmere og hurtigere at opnå en værdiansættelse og skifte mellem fonde.

En yderligere fordel er dog de reducerede gebyrer, som platforme har forhandlet med de enkelte fondsforvaltere. Men nogle investeringsplatforme har større indflydelse end andre og har forhandlet sig frem til bedre aftaler end deres konkurrenter.

Det samlede gebyr, som du vil betale en fondsplatform eller rabatmægler afhænger af en række faktorer, herunder:

Derudover er der et væld af skjulte omkostninger ud over de overskrifter, der er citeret i pressen. Resultatet er, at der ikke er en løsning, der passer til alle, da én platform kan være billig for én investor, men ikke en anden. For eksempel opkræver nogle platforme faste årlige gebyrer på £100+ hvert år, mens andre opkræver en lille procentdel af værdien af dine aktiver hos dem. Det er klart, at førstnævnte er bedre værdi for en person med en portefølje på £100.000, end den er for en person med en ISA på £10.000. For sidstnævnte ville den procentvise platformafgift være bedre.

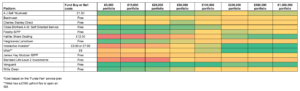

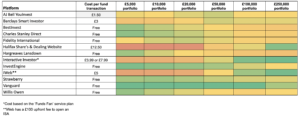

Vi har sammenfattet tallene og udarbejdet de årlige omkostninger for hver fondsplatform og produceret varmekort til sammenligning af platforme (nedenfor), forudsat at du investerer via en Aktier og Aktier ISA eller en SIPP. To ting at bemærke 1) dette er en simpel omkostningssammenligning, så der ikke tages hensyn til serviceniveauer eller værditilvækst (dvs. fra guider) og 2) at det kun er vejledende.

For at bruge tabellen skal du finde din porteføljestørrelse i første række og derefter se ned i kolonnen, hvor du sammenligner de årlige gebyrer. Som en hurtig guide er grøn billig og rød er dyr til sammenligning.

De anvendte gebyrer inkluderer ikke disse gebyrer fra fondsforvalteren for de fonde, du investerer i. Tabellen dækker kun platformsgebyrerne og antager, at du investerer i fonde og foretager 10 fondsskift om året.