Banker i Schweiz kæmper for at udnytte potentialet i programmer for digital klientoplevelse (CX). Vi har identificeret to områder, hvor fiasko med CX-initiativer kan undgås ved at tage den rigtige tilgang og forstå de typiske faldgruber og fejl.

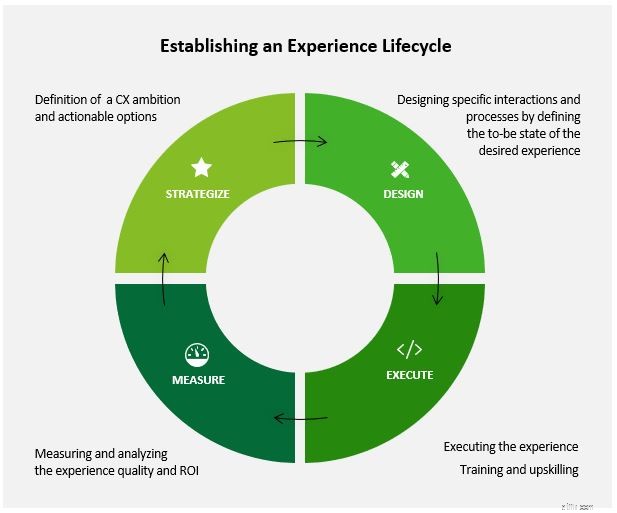

Nøgleudfordringer for banker med CX: Baseret på vores omfattende erfaring i bankbranchen og med CX-initiativer har vi identificeret to områder, hvor der opstår problemer:(1) etablering af en oplevelseslivscyklus og (2) definering af alle dens lag. Hvis de ikke løses, fører disse problemer ofte til svage CX-initiativer, der ikke lever op til deres forventninger eller simpelthen fejler.

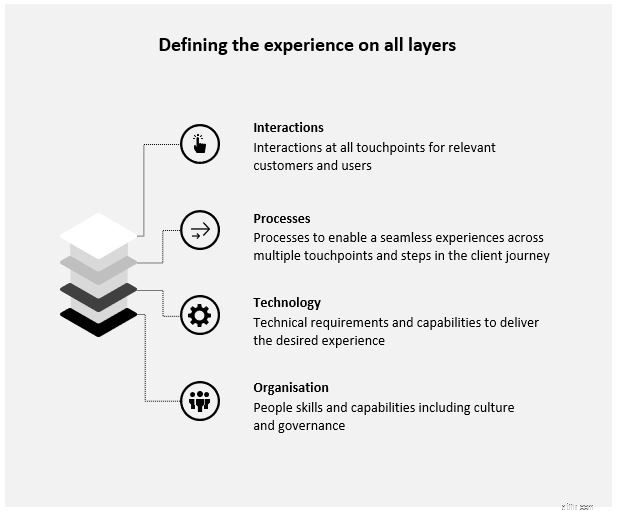

For at løse disse problemer i faserne af oplevelsens livscyklus er det nødvendigt at 'dykke dybt' og definere påvirkningen, kravene og løsningerne på alle oplevelsens lag.

For at forstå, hvordan man definerer klientoplevelsen på alle niveauer gennem hele oplevelsens livscyklus, vil vi publicere 'dybe dyk' for hver fase i de kommende måneder. I næste blogindlæg vil vi se nærmere på strategiseringsfasen.

Casestudie

En global schweizisk formueforvalter påbegyndte et initiativ for at forbedre individuelle kunder og oplevelser. Mens initiativet viste trækkraft i begyndelsen, blev der kun implementeret få forbedringer. Vi blev bedt om at analysere problemet og forbedre initiativet til implementering.

Vores analyse afslørede tre hovedsmertepunkter:

Vi hjalp klienten med at løse disse smertepunkter ved at omstrukturere CX-teamet, så det blev tværfunktionelt, hvilket sikrede, at teknologifunktionen var involveret, og siloer blev brudt op. Gennem kundeindsigt genererede vi handlingstrin for at give mulighed for små, men hurtige præstationer og succeshistorier, der skabte begejstring og styrkede CX-teamet:Dette førte til yderligere ledelsesopkøb.

Sådan skriver man et brev med anmodning om afskedigelse i Small Claims Court

50 aktier med solid indtjeningsevne:Evne til selv at finansiere og skabe værdi

Store pengefejl, du måske laver

GDPR er her … og en stor tommelfinger op til boksehandsken!

Hold op med at være doven – hvorfor betale for meget, når du kan spare penge på forsikring?