At opbygge en sparepulje og afsætte et almindeligt beløb hver måned er noget, som de fleste briter har svært ved, og dette bevises af det faktum, at næsten 50 % af Storbritannien har en opsparing på under 1.500 £. Levestandarden er blevet ramt i de senere år på grund af svag lønvækst og stigende priser, hvilket gør den svære opgave at spare penge endnu sværere.

Der er mange måder at begynde at spare og investere på, men hvad er den bedste måde, og hvordan kan du komme i gang?

Plum* er en spare- og investerings-'robot' til din telefon, der analyserer dit forbrug og automatisk gemmer dine penge for dig, så du ikke behøver det. Plum besluttede at få det til at virke mindre besværligt og nemmere at spare ved at give os mulighed for at bruge på 'ting, vi ønsker, snarere end ting, vi har brug for'. Oprindeligt arbejdede Plum med en Facebook messenger chatbot, men har siden udviklet sig til selvstændige iOS- og Android-apps.

Plum blev grundlagt af Victor og Alex, to cyprioter, der bor og arbejder i Storbritannien, som besluttede at udfordre hinanden for at redde. Dette resulterede igen i, at Alex kom med en algoritme, der overvågede hans forbrug, og lagde det beløb til side, han havde råd til at spare hver måned. Denne proces gjorde det muligt for ham at automatisere opsparingsprocessen uden at skulle ændre sine forbrugsvaner.

Plum fungerer ved at linke til din bankkonto (den understøtter alle større britiske banker) og analyserer dine udgifter og transaktioner for at finde frem til det bedste beløb at lægge væk hver uge. Du bestemmer, hvor meget du vil have Plum til at spare, og kan til enhver tid bede den om at stoppe med at spare. For at tilmelde dig Plum skal du være bosiddende i Storbritannien og have en nuværende britisk bankkonto.

Med Plum har du ikke kun mulighed for at opbygge en sparepulje, men du kan også investere din opsparing for et lille månedligt gebyr.

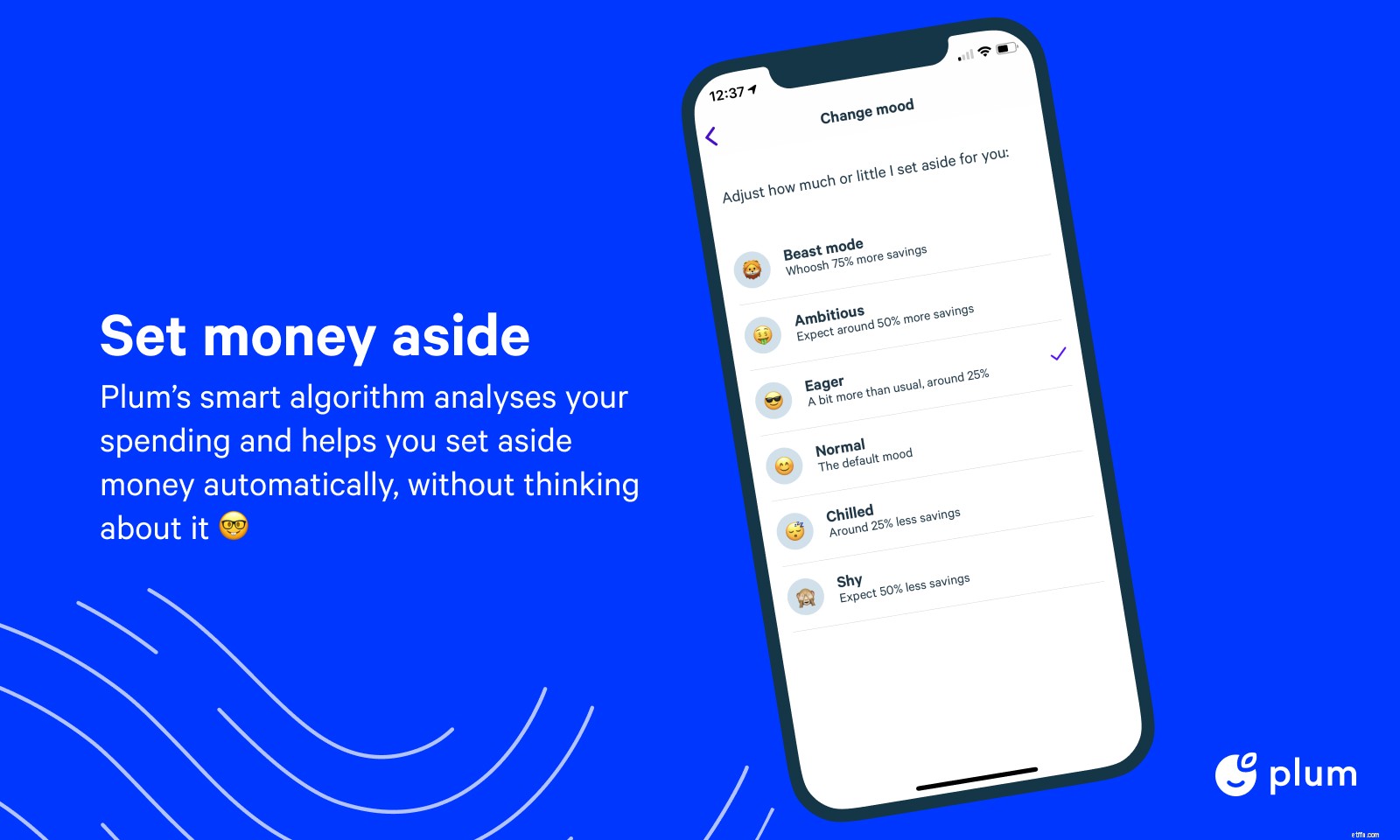

Plum* hjælper dig med at spare ved at bruge sin algoritme og kunstige intelligens til at analysere dit forbrug for automatisk at spare dig penge. Du kan bestemme, hvor mange penge du sparer med Plum baseret på stemningerne vist på billedet nedenfor i henhold til Plums hjemmeside (standardindstillingen for sparing for Plum er 'Normal '):

Du kan ændre dit humør i appen eller via startsiden. Hvis du ønsker at hæve penge fra din Plum-konto kan du også gøre dette via appen. Hvis du anmoder om at hæve penge fra din primære lomme med øjeblikkelig adgang, skal de være på din bankkonto inden for 30 minutter.

Midler opbevares i 'lommer', og du kan vælge mellem en 'primær lomme', som giver øjeblikkelig adgang til dine penge, eller en 'lomme med let adgang', hvor du skal give 1 dags varsel for at få adgang til din opsparing. Primære lommer betaler ingen renter, og pengene opbevares som e-penge og er derfor ikke beskyttet af Financial Services Compensation Scheme (FSCS). Penge, der opbevares i let tilgængelige lommer, betaler op til 0,40 % i rente (afhængigt af den Plum-plan, du er på) og er beskyttet af FSCS.

Vi giver en nyttig tabel nedenfor, som forklarer, hvilke lommer der er tilgængelige, samt de vigtigste funktioner.

| Primær lomme | Plum Easy Access-besparelser (grundlæggende konti) | Plum Easy Access-besparelser (Plus-, Pro- og Ultra-konti) | |

| Plum-kontoomkostninger (månedligt) | Gratis | Gratis | 1 GBP/2,99 GBP/4,99 GBP |

| Betalte renter | 0,00 % | 0,25 % | 0,40 % |

| Øjeblikkelig adgang |  |  | |

| Meddelelse påkrævet* | Ingen varsel påkrævet | 1 dag | 1 dag |

| FSCS-beskyttelse | | | |

*Hvis der anmodes om det før kl. 15.00 på hverdage, kan det blive gennemført samme dag

Du kan investere i en Aktier og Aktier ISA eller en Generel Investeringskonto hos Plum fra så lidt som £1. Indstil hvor meget du vil investere, og Plum vil automatisk gøre dette for dig. Med en Plum investeringskonto kan du indbetale og hæve penge lige så lidt eller så ofte du vil (udbetalinger kan tage mellem 5-7 hverdage). Husk på, at din kapital er i fare, når du investerer.

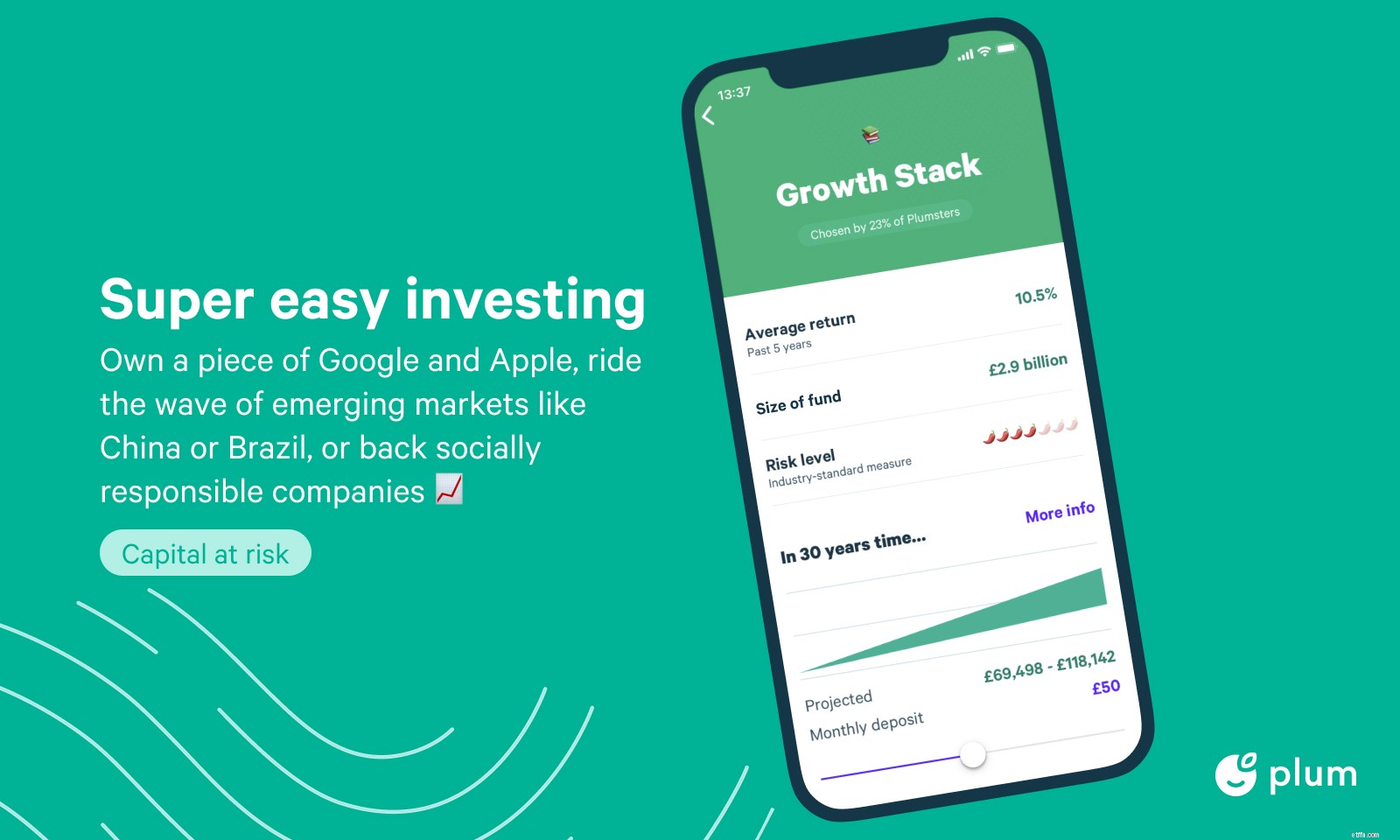

Plum tilbyder et udvalg af 10 fonde, som du kan investere i med varierende risikoniveauer som vist nedenfor. Disse leveres af en række tredjeparts investeringshuse og inkluderer det ekstremt populære udvalg af Vanguard Lifestrategy-fonde. Tabellen nedenfor viser investeringstypen sammen med det nuværende 5-årige samlede afkast. Hvor tallet er grønt, betyder det, at fonden klarede sig bedre end gennemsnittet af sin peer-gruppe. Hvor den er rød, betyder det, at den underpræsterede. Et "n/a" betyder, at fonden ikke har eksisteret i fem år. De seneste resultattal og årlige opdelinger for hver fond kan findes på Plum-webstedet.

| Investeringstype | 5-års afkast | Risikoniveau | |

| Tech Giants | Teknologiaktier | 211,62 % | Høj |

| Ren og grøn | Socialt ansvarlige virksomheder | 57,19 % | Medium |

| Rising Stars | Nye virksomheder i Asien og Afrika | 58,21 % | Medium |

| American Dream | Aktier i de 500 største offentlige virksomheder i USA | 101,37 % | Medium |

| Best of British | Aktier i de 100 største offentlige virksomheder i Storbritannien | 28,94 % | Medium |

| European Essentials | Aktier i de store og mellemstore virksomheder i Europa | 56,07 % | Medium |

| Medics | Sundheds-, Pharmaceuticals &Biotechnology companies | 63,10 % | Høj |

| Langsom og stabil | 20 % aktier og 80 % obligationer (Vanguard Lifestrategy) | 21,20 % | Lav |

| Balanceret bundt | 60 % aktier og 40 % obligationer (Vanguard Lifestrategy) | 41,02 % | Medium |

| Growth Stack | 80 % aktier og 20 % obligationer (Vanguard Lifestrategy) | 51,82 % | Medium |

Husk:Du kan eje så mange aktier og aktier ISA'er, som du vil på tværs af flere udbydere, men du kan kun bidrage med det aktuelle skatteårsgodtgørelse i én aktie og dele ISA med én udbyder, og sørg derfor for at tjekke, før du forpligter dig til en PlumISA

Plum lancerede for nylig en selvinvesteret personlig pension (SIPP) for at hjælpe dig med at forberede dig til pensionering. Plum SIPP leveres af Gaudi Regulated Services Ltd og er dækket af Financial Services Compensation Scheme (FSCS). Du kan vælge at samle eksisterende pensioner i en Plum SIPP eller starte en ny Plum Pension helt. Mens Plum giver dig mulighed for at spare op til en pension, giver det dig ikke i øjeblikket mulighed for at trække en indkomst - ofte kaldet pensionsudtrækning - og du bliver derfor nødt til at overføre din Plum SIPP til en anden udbyder, når du vil have adgang til dine penge.

Du kan bidrage til en Plum Pension via regelmæssige bidrag fra din Plum auto-opsparing, der kan øges eller reduceres, så det passer til dit budget. Du kan også indbetale engangsbidrag til Plum-pensionen fra din tilsluttede bankkonto eller din Plum-saldo.

Når du investerer i Plum SIPP, kan du vælge mellem tre investeringsfondstyper:

Gebyret for en Plum SIPP er 0,45 % om året, som er opdelt i et administrationsgebyr på 0,35 % og et 0,10 % depotservicegebyr. Gebyret betales i slutningen af måneden og trækkes fra din Plum SIPP-saldo. Derudover opkræves et fondsadministrationsgebyr, der spænder fra 0,24 % - 0,30 %, afhængigt af den fond, du vælger at investere i.

Det er vigtigt at huske, at enhver form for investering kommer med et vist risikoniveau, hvilket betyder, at det er muligt at få mindre tilbage, end du sætter ind.

Hvis du investerer i teknologi- og vækstfonde med Plum, opbevares dine penge på en investeringskonto hos Gaudi Regulated Services LTD, som er FCA-reguleret, og dine penge er FSCS-beskyttet. Hvis du investerer i andre fonde med Plum, har du også FSCS-beskyttelse.

Plum tilbyder fire typer plan, og de er opsummeret i sammenligningstabellen nedenfor:

| Plum Basic | Plum Plus | Plum Pro | Plum Ultra | |

| Pris | GRATIS | 1 GBP pr. måned (30 dage gratis) | 2,99 £ pr. måned (30 dage gratis) | 4,99 £ pr. måned (30 dage gratis) |

| Instant Access-sparekonto |  | | | |

| Easy Access-sparekonto (AER) | 0,25 % | 0,40 % | 0,40 % | 0,40 % |

| Ubegrænsede gratis udbetalinger | | | | |

| Automatisk opsparing | | | | |

| Roundups | | | | |

| Tabte penge | | | | |

| Betalingsdage | | | | |

| Lommer | 1 | 1 | 15 | 15 |

| Investering |  | | | |

| Pension (Beta) | | | | |

| Mål | | | | |

| Regnvejsdage | | | | |

| 52 ugers udfordring | | | | |

| Cashback | | | | |

| Diagnostik | | | | |

| Sand balance | | | | |

| Pengemaksimerer | | | | |

Plums basiskonto* er gratis og bruger kunstig intelligens til at analysere dit forbrug og gemmer automatisk et beløb, som du har råd til hver uge. Du kan styre, hvor meget Plum sparer for dig baseret på dit humør, og du kan hæve dine penge inden for 24 timer (dog siger Plum, at pengene normalt er på din konto inden for 30 minutter). Plums basiskonto giver dig også mulighed for at spare ved at runde dit forbrug op til nærmeste £1, samt at du kan ændre dine husstandsregninger i appen. IOS-brugere kan også drage fordel af paydays-funktionen, der giver brugerne mulighed for at flytte et bestemt beløb til besparelser hver payday. Du kan vælge at lægge dine penge i den primære lomme, som giver øjeblikkelig adgang til dine penge, eller du kan vælge en let tilgængelig lomme, hvor du kan tjene 0,25 % i rente, dog skal du give 1 dags varsel for at få adgang til din opsparing. Penge, der opbevares i den primære lomme, opbevares som e-penge og er derfor ikke beskyttet af Financial Services Compensation Scheme (FSCS), hvorimod penge, der opbevares i den let tilgængelige opsparingslomme, er beskyttet af FSCS.

Plum Plus* inkluderer alle funktionerne på en Plum Basic-konto plus at du kan investere din opsparing for et månedligt gebyr på £1 (den første måned er gratis). Det månedlige gebyr, som Plum opkræver, trækkes fra din konto via direkte debitering hver måned. Hvis du investerer med Plum Plus, skal du betale yderligere fondsadministrationsgebyrer på 0,15 % og fondsgebyrer på 0,06 % - 0,90 %. Disse gebyrer afspejles ikke som en omkostning i de opgørelser, du modtager, midlerne justeres blot hver dag for at tage højde for gebyrerne.

Du kan opdele dine opsparinger og investeringer ved at bruge 'Splitter'-funktionen via Plum plus, selvom det i øjeblikket kun gælder for automatisk opsparing og ikke penge, der spares manuelt.

Som abonnent på Plum Plus (og Plum Pro og Plum Ultra) kan du tjene 0,40 % i rente på din opsparing, hvis du vælger at flytte den ind i den let tilgængelige opsparingslomme. Penge i den let tilgængelige opsparingslomme er beskyttet af FSCS, men du skal give 1 dags varsel for at få adgang til dine opsparinger.

Plum Pro* tilbyder alle funktionerne på Plum Basic og Plus-kontoen, men har yderligere sparefunktioner indbygget. Plum Pro inkluderer automatisk adgang til Plums investeringsservice (som normalt koster £1 pr. måned), og det månedlige gebyr på £2,99 giver brugerne adgang til en lang række nye funktioner til 'Super Savers', som omfatter:

Plum Ultra tilbyder alle funktionerne på Plum Pro-kontoen, men med den tilføjede funktion af 'Money Maximiser', som er Plums nye pengestyringsværktøj. Money Maximiser er designet til at hjælpe dig med at maksimere din opsparing ved at flytte penge, der bare sidder på din konto, til en nem adgangspulje, så du kan tjene 0,40 % i rente. Når du har brug for pengene til at betale regninger, flytter Plum dine penge tilbage til din daglige konto i tide til, at regningerne kommer ud. Eventuelle penge, der ikke er nødvendige på din konto, vil blive flyttet til Easy Access-opsparingen og derefter opdelt og tilbagebetalt til din daglige konto på ugentlig basis. Mens 'Money Maximiser' er en fantastisk ny funktion, er der nogle app-only-banker såsom Monzo, der tilbyder lignende funktioner uden ekstra omkostninger.

Med en Plum Ultra-konto kan du også drage fordel af øgede cashback-priser, når du handler med partnermærker.

Plum er autoriseret og reguleret af Financial Conduct Authority til at udføre betalingstjenesteaktiviteter som en registreret kontoinformationstjenesteudbyder i henhold til Payment Services Regulations 2017.

Hvis du vælger at opbevare dine penge i en primær lomme med øjeblikkelig adgang, opbevares de som e-penge. Plum bruger en e-pengeudbyder, der har en specifik bankkonto i Storbritannien, og den siger, at dine penge er beskyttet af reglerne for beskyttelse af e-penge. Det er vigtigt at bemærke, at penge, der opbevares i en primær lomme med øjeblikkelig adgang, ikke er beskyttet af Financial Services Compensation Scheme (FSCS).

Men hvis du vælger at opbevare dine penge i en let tilgængelig lomme, er dine penge beskyttet af Financial Services Compensation Scheme (FSCS).

Plum er vurderet som 'Fremragende' på Trustpilot med 4,5 ud af 5,0 stjerner fra over 2.000 anmeldelser. 77 % af brugerne vurderer det som "Fremragende", hvoraf de fleste kommenterer, hvor fantastisk det er til at hjælpe dem med at spare penge og god kundeservice. 9 % af brugerne vurderede det som "dårligt", og nogle brugere klagede over, hvor lang tid det tager for deres penge at overføre tilbage til deres konto.

Monzo og Starling Bank er app-only-banker, der kan hjælpe dig med at spare med opsamlede udgifter. Når du bruger Monzo og Starling, kan du vælge at runde din ændring op ved at lægge den i en sparepulje. Ved at konfigurere automatisk opsparing sparer du hver gang, du bruger, og selvom det måske ikke ser ud til at være meget, stiger det hurtigt.

For mere information læs vores anmeldelser af Monzo og Starling Bank.

Chip giver dig mulighed for at spare automatisk ved at bruge open banking til at analysere dine forbrugsvaner. Chip fungerer på samme måde som Plum, idet den gemmer dine penge for dig og flytter dem ind på din Chip-konto.

Ligesom Monzo og Starling Bank kan du sætte opsparingsmål og spore dine fremskridt for at nå disse mål. Chip er FCA-reguleret, og dine opsparinger er gemt på en afgrænset Barclays-konto, men den tilbyder ikke FSCS-beskyttelse.

For mere information om Chip, læs vores Chip anmeldelse.

Moneybox er en anden spareapp, der giver dig mulighed for at investere de penge, du har lagt væk. Moneybox helps you to save by rounding up your spare change and you can invest the money you save into a variety of savings products such as a Stocks and Shares ISA, Stocks and Shares Lifetime ISA, Pension, Junior ISA, General Investment Account, Socially Responsible Account, Cash Lifetime ISA, Simple saver and 95-day notice account.

For more information on Moneybox, read our Moneybox review.

In the following comparison tables, we compare Plum and Moneybox saving and investment accounts.

| Plum | Moneybox | |

| Minimum investment | £1 | £1 |

| Monthly fee | £1 | £1 |

| Platform fee | 0.15% | 0.45% |

| Fund provider fees | 0.06-0.90% | 0.12-0.58% |

| Investment types | Stocks and Shares ISA, General Investment Account | Stocks &Shares ISA, Stocks &Shares LISA, Pension, Junior ISA, General Investment Account |

| FSCS protection |  | |

| FCA registered | | |

| Plum Easy Access Savings (Basic) | Plum Easy Access Savings (Plus/Pro/Ultra) | Moneybox Simple Saver | Moneybox 95 day Notice account | |

| Cost | Free | £1/£2.99/£4.99 | Free | Free |

| Notice required | 1 day | 1 day | 1 day | 95 days |

| Interest paid | 0.25% | 0.40% | 0.25% | 0.60% |

| FSCS protection | | | | |

| FCA registered | | | | |

Overall, Plum is a useful tool for those who have trouble saving and I like the feature that allows you to change how much you want to save each month by selecting your mood. Plum is regulated by the FCA and any money held in savings (i.e not in your primary pocket) or investments are covered by the FSCS. If you want to compare it to other personal finance apps you can do so in our article, The best money apps you should have in 2021.

Hvis et link har en * ved siden af sig betyder det, at det er et tilknyttet link. Hvis du går via linket, kan Money to the Masses modtage et lille gebyr, som hjælper med at holde Money to the Masses gratis at bruge. Men som du tydeligt kan se, har dette på ingen måde påvirket denne uafhængige og afbalancerede anmeldelse af produktet. The following link can be used if you do not wish to help Money to the Masses or take advantage of any exclusive offers - Plum

Hvad skal man gøre med alle de gamle 401(k)'er og IRA'er

Sådan bruger du et kreditkort til at købe jord

Sådan beregnes MIRR (Modified Internal Rate of Return) på My Financial Calculator

4 økonomiske tips til at bo med en værelseskammerat

Amerikanske private equity-virksomheder, der investerer i Europa