NSE har lanceret et nyt strategiindeks (alias faktorbaseret indeks, også kendt som smart beta-indeks), NIFTY100 Alpha 30 Index fra 28. juni 2019. NIFTY100 Alpha 30-indekset består af 30 virksomheder fra Nifty 100 med den højeste Jensens alfa ved hjælp af en- års udløbspris. I denne gennemgang studerer vi, hvor god en "faktor" (forklaret nedenfor) er alfa ved at sammenligne den med andre indekser som lav volatilitet, momentum og likviditet. Lad os starte med det grundlæggende.

Hvad er et strategiindeks eller et faktorbaseret indeks? Sædvanlige indekser som Nifty, Sensex, Nifty Next 50 osv. vælger aktier og tildeler porteføljevægte alene ud fra deres free-float markedsværdi (free-float refererer til antallet af aktier, der frit kan handles). I et faktorbaseret indeks bruger vi en aktiv aktieudvælgelsesstrategi som værdiinvestering, momentuminvestering osv. til at vælge aktier og tildele porteføljevægte.

For eksempel, i Nifty 100, ville aktien med det højeste fritflydende markedsværdi have den maksimale eksponering i indekset og i faldende rækkefølge derpå. Hvis du tager et indeks som Nifty 100 Low Volatility 30-indekset, har aktien med den laveste daglige volatilitet i det sidste år den højeste vægt.

Regelmæssige læsere er måske klar over, at jeg er fan af lav volatilitetsinvestering og har skrevet meget om det. Se for eksempel: Se mit foredrag om momentum og aktieinvesteringer med lav volatilitet i Indien, og det er grunden til, at jeg opretter månedlige aktiescreenere baseret på lav volatilitet og momentum. Jeg bruger også lav volatilitet til at vælge aktier som beskrevet i denne video.

Hvad er alfa? Dette er et mål for merafkastet af en aktie sammenlignet med begge risikofrit afkast (f.eks. FD-afkast) og markedet (f.eks. Nifty 100 her) efter at have taget højde for, hvor volatil aktien er i forhold til markedet. Højere alfa, bedre er et afkast for den risiko, der tages.

Hver gang investorer hører ordet "alfa", bliver de begejstrede. De antager, at det betyder et højere afkast end "markedet". Det er forkert. Det er vigtigt at forstå, at alfa af en fond/aktie IKKE er et merafkast over markedet! (Dette link beskriver også med et simpelt eksempel, hvordan alfa beregnes)

NSE har to alfa-baserede indekser. NIFTY Alpha 50 tag aktier med den højeste alfa fra Nifty 300 og vægt dem i henhold til deres alfa (intet andet). Barnet på blokken, NIFTY100 Alpha 30 Index adskiller sig på to måder. (1) Den begrænser sig til de 100 bedste aktier i NSE (så kun de såkaldte "large caps") og (2) aktievægtene er en kombination af markedsværdi og alfa. Vi skal se nedenfor, om dette gør en forskel.

Der er flere faktorbaserede indekser. Nogle af dem er:

Tjek tidligere artikler om strategiindekser

Er Nifty Smart Beta (strategiske) indeks bedre end Nifty Next 50?

Valg af aktier med lav volatilitet:En enkel, men effektiv strategi?

Nifty High Beta 50:en usmart betastrategi

Ifølge det seneste faktaark er disse de ti bedste aktier i NIFTY100 Alpha 30 Index. Tallene repræsenterer vægtprocenten.

Nedenfor er et øjebliksbillede fra faktaarket. Læg mærke til, hvor ustabilt indekset er med store træk (fald fra alle tiders højder). Som de siger, hvis du vil have alfa, skal du affinde dig med betaen (højere risiko).

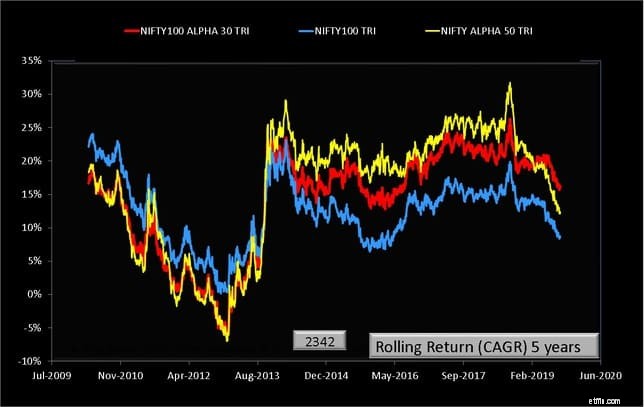

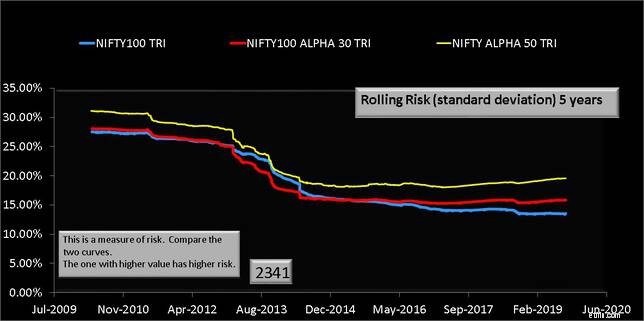

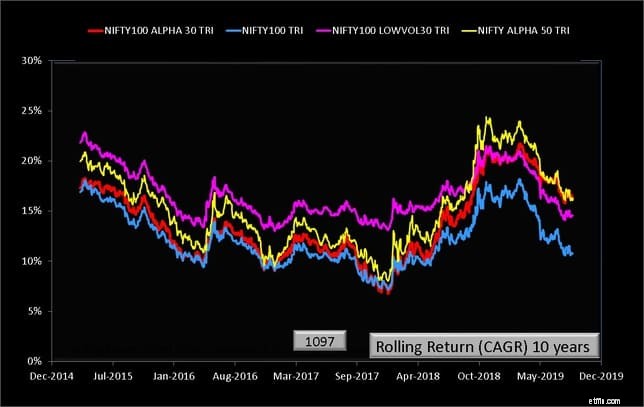

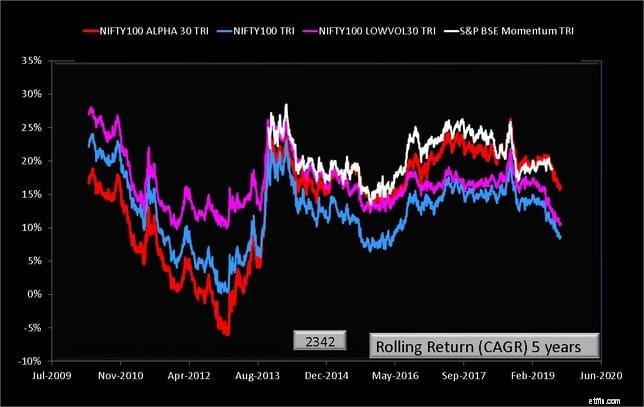

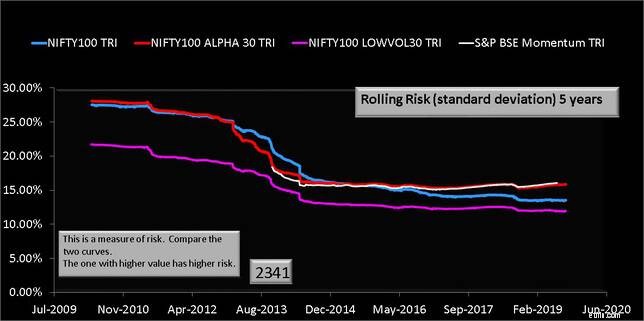

Lad os studere alle mulige fem og ti-årige afkast af disse indekser og også se på risiko over fem år.

Bemærk, at Nifty 100 Alpha 30 har en risiko (standardafvigelse) sammenlignelig med Nifty 100 og en smule lavere end Nifty Alpha 50. Med hensyn til afkast slår det dog ikke altid Nifty 100.

Bemærk, at Nifty 100 Alpha 30 har en risiko (standardafvigelse) sammenlignelig med Nifty 100 og en smule lavere end Nifty Alpha 50. Med hensyn til afkast slår det dog ikke altid Nifty 100.

Nifty Alpha 50 har klaret sig bedre end begge indekser over ti år. Således er Nifty Alpha 50 en garanteret høj risiko med et potentielt højt belønningsindeks i forhold til Nifty 100. Nifty 100 Alpha 30 indekset er en sammenlignelig risiko med potentiel høj belønningsvariant.

Nifty Alpha 50 har klaret sig bedre end begge indekser over ti år. Således er Nifty Alpha 50 en garanteret høj risiko med et potentielt højt belønningsindeks i forhold til Nifty 100. Nifty 100 Alpha 30 indekset er en sammenlignelig risiko med potentiel høj belønningsvariant.

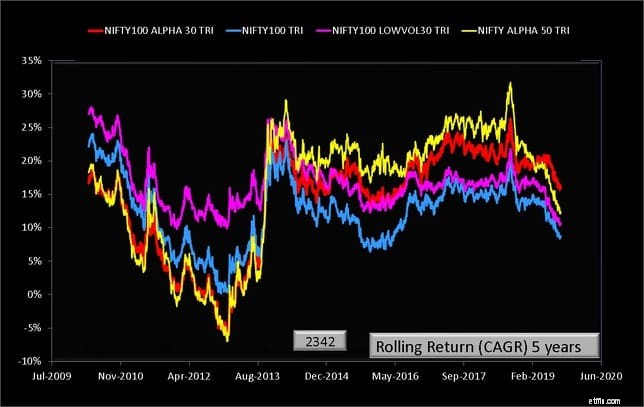

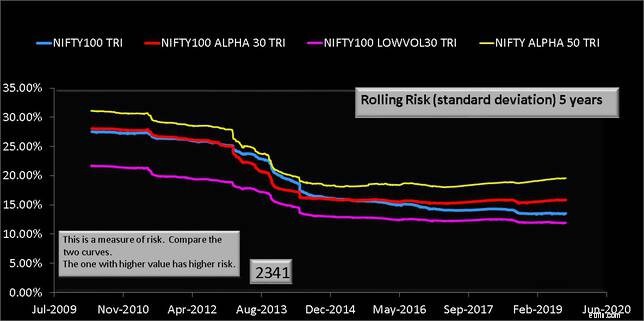

Lad os nu komme til min favorit:30-indekset med lav volatilitet. Læg mærke til, hvordan spredningen i afkast er meget mindre for den lyserøde linje, og hvor meget mere konsekvent den er!

Det er overflødigt at sige, at når du køber aktier med lav volatilitet, er du garanteret lav volatilitet!! Den fantastiske konsistens ses også over ti år.

Det er overflødigt at sige, at når du køber aktier med lav volatilitet, er du garanteret lav volatilitet!! Den fantastiske konsistens ses også over ti år.

Lad os endelig sammenligne "alfa" med "momentum". Der er dog ikke nok farthistorie i ti år.

Momentum (for den undersøgte periode) er lige så flygtigt med en smule mere belønning end "alfa". Men i betragtning af, at dets afkast kan falde til indekset med lav volatilitet, vinder sidstnævnte stadig for den garanterede lavere risiko, det giver.

Sammenfattende har alpha overgået Nifty 100, men momentum er en smule bedre på samme risikoniveau. Alpha er også bedre end "værdi" (skal vise grafer i videoversionen). Men lav volatilitet er konsistent i sin outperformance med garanteret lavere risiko end Nifty 100. Så det er en no-brainer, at det er den bedste faktorbaserede investeringsstrategi i indiske aktier pr. dato. Det nye indeks fra NSE, NIFTY100 Alpha 30 Index har en smule lavere risiko end Nifty Alpha 50, men ikke højere belønning.

Op- og nedture ved at genopfinde dit liv som 43-årig med børn

Investering i erhvervsejendomme (CRE):Det er ikke for sent

Enterprise Ethereum Alliance Juridisk Industri Arbejdsgruppe Pressemeddelelse

8 måder at få en god pris på en skinnende ny bil

Hvorfor jeg takkede nej til $10 millioner, selvom vores virksomhed næsten var gået i stykker