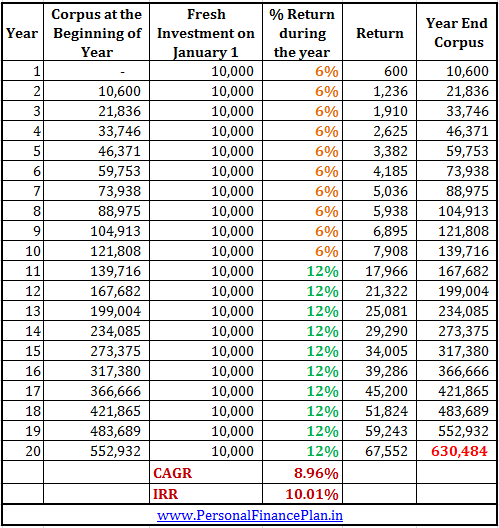

Du investerer 10.000 Rs den 1. januar hvert år i 20 år.

I det første tilfælde tjener du konstant 6 % p.a. for de første 10 år og 12 % for de sidste 10 år.

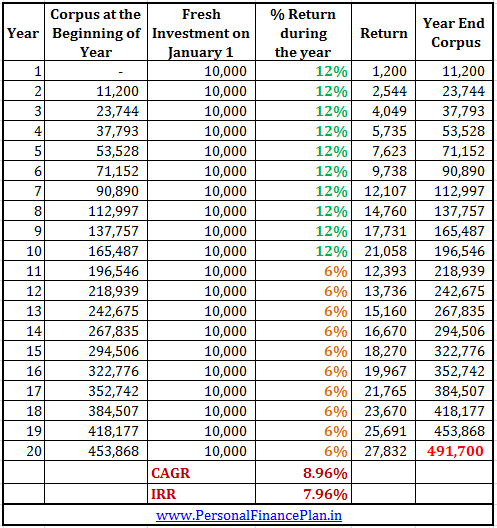

I det andet tilfælde tjener du konstant 12 % p.a. i de første 10 år og 6 % p.a. for de sidste 10 år.

Vil du ende med det samme korpus i begge tilfælde?

Efter alt, Compounded Annual Growth Rate (CAGR) er det samme i begge tilfælde.

CAGR er den afkastparameter, vi bruger til at sammenligne afkast for vores investeringer.

CAGR er intet andet end det geometriske gennemsnit af afkast for alle de år, du forblev investeret.

Hvis du vil finde ud af CAGR for din investering over 5 år, skal du finde ud af årlige afkast på 5 år. Lad os sige, at det årlige afkast for de sidste 5 år er 10 %, 20 %, -5 %, 6 % og 30 %.

(1+CAGR)^ 5 =(1+10%) * (1+20%) *(1-5%) *(1+6%)*(1+30%)

(1+CAGR)^ 5 =110 % * 120 % * 95 % * 106 % * 130 %

1+CAGR =(1,73)^ (1/5)

1+CAGR=1.1156

CAGR =11,56 %

Det er klart, at i begge de tilfælde, der er diskuteret ovenfor, vil CAGR være den samme på 8,96 % p.a.

Det skyldes, at du i begge tilfælde tjente 6 % i 10 år og 12 % i de resterende 10 år. Bare at rækkefølgen af returneringer var forskellig i de to tilfælde.

Vil du også ende med det samme korpus?

Forskellen i afslutningskorpus er for ramt til at ignorere (Rs 6,34 lacs vs. Rs 4,91 lacs)

Du endte med et meget større tal, da du fik et højere afkast på 12 % inden for de sidste 10 år.

Hvorfor skete dette?

For i det første tilfælde giver et meget større korpus et højt afkast.

I det andet tilfælde giver et lille korpus et højt afkast i begyndelsen.

Rækkefølgen af afkast har betydning, når du foretager tilbagevendende investeringer (eller flere investeringer)

CAGR er den samme i begge tilfælde, dvs. 8,96 % p.a. fordi den kun tager højde for de årlige procentvise afkast. Du føler måske, at du ender med det samme korpus, fordi CAGR er det samme.

Det er tydeligvis ikke tilfældet.

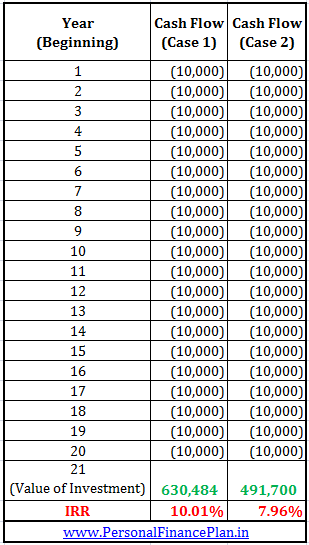

Du kan dog se, at IRR (internt afkast) er forskellig i de to tilfælde.

IRR betragter periodisk pengestrømme ind- og udstrømme til at beregne afkast for dig. Du kan blot bruge excel-funktionen IRR til at beregne afkast.

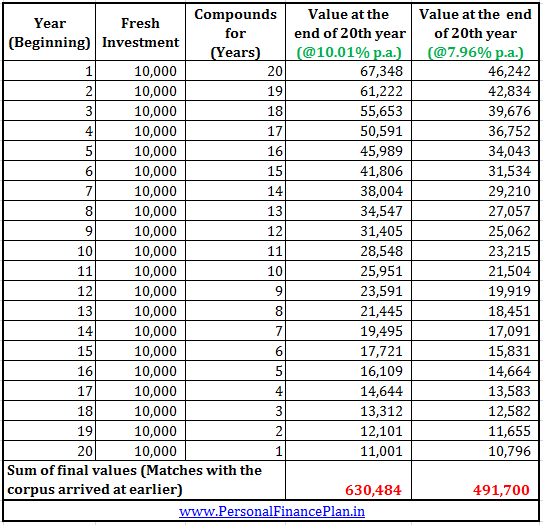

Hvis du sammensætter alle dine periodiske investeringer på IRR, får du det nødvendige korpus. Lad os udvide eksemplet diskuteret ovenfor.

Du kan se, hvis du sammensætter alle investeringsafdrag til IRR for de år, hvor disse afdrag forbliver investeret, vil du ende med det rigtige korpusbeløb.

Du foretager flere investeringer, og de årlige afkast er variable . Dette vil være tilfældet med enhver volatile investering, såsom aktier.

Du bør ikke bruge CAGR, når du vil estimere afkast for dine investeringsforeningsinvesteringer.

Ja, mange portaler (såsom ValueResearch) viser 10 års afkast (eller 5 års eller 3 års afkast) er CAGR. ValueResearch har ret i at vise det, fordi de blot overvejer punkt-til-punkt-afkast. Og CAGR giver en korrekt returværdi for punkt-til-punkt returnering.

IRR antager, at dine investeringer er periodiske. Hvis dine investeringer ikke er periodiske, vil IRR ikke fungere. Du skal bruge excel-funktionen XIRR til at beregne afkast. Selv din investeringsforenings SIP-afdrag er muligvis ikke nøjagtigt 30/31 dage fra hinanden. Derfor, hvis du ønsker at beregne afkast for din SIP, skal du bruge XIRR (i stedet).

Hvis du kunne lide indlægget, kan dine venner måske også lide det. Del venligst med venner.

Den næste COVID-stimuluspakke tager form

Schweiziske banker:Folk køber ikke, hvad du gør - folk køber, hvorfor du gør det

Centurion (SGX:OU8) – investorer mangler styrken i deres kollegievirksomhed

De 15 bedste værdipapirer at købe for 2022

Vi spurgte mødre, hvordan de håndterer udgifter til børnepasning. Her er hvad de havde at sige.