Har du nogensinde set en løve spise græs? Nej, ikke?

Ingen løve spiser græs.

Tilsvarende er der ingen aktiefonde, der IKKE er volatile (risikofyldte). Alle aktieinvesteringer er volatile. Det er karakteren af aktieinvesteringer.

Ligesom en løve ikke kan stoppe med at være en kødæder, vil aktieinvesteringerne ikke holde op med at være ustabile.

Du kan tæmme en løve, men kan stadig ikke få den til at spise græs. På samme måde kan du gennem forskellige strategier reducere tab i porteføljen (i hvert fald i back-tests), men du kan ikke eliminere risikoen for tab i aktieprodukter.

Jeg støder normalt på spørgsmål om en sikker eller mindre risikabel aktiefond. Tro mig, der er ingen.

Du kan sige, at small cap-fondene er volatile (risikofyldte). Mere volatil end store kapitalfonde. Så hvis du leder efter en mindre risikabel (mindre volatil) aktie, skal du holde dig til large cap eller multicap fonde. Men de store kapitalfonde er også volatile. Og du kan tabe mange penge, hvis markederne korrigerer skarpt.

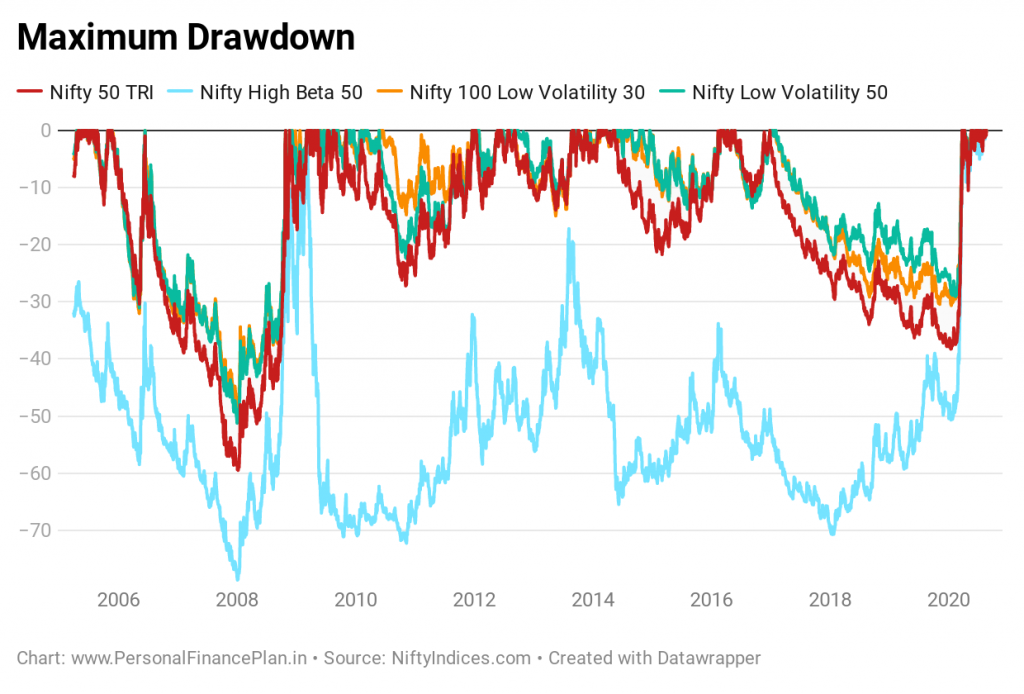

Faktisk er der indekser med lav volatilitet, der henter de mindst volatile aktier (Nifty 100 Low Volatility 30-indeks og Nifty Low Volatility 50). Du ville forvente, at disse indekser vil være mindre volatile. Ja, lav volatilitetsindeks er mindre volatile, men det er relativt. Nifty tabte 38 % i marts 2020. Lavvolatilitetsindeksene tabte 30 %.

Ja, der er hybridfonde, asset allocation funds og balanced benefit funds (dynamiske asset allocation funds). Og sådanne fonde markedsføres som mindre risikable alternativer til aktiefonde. Normalt markedsført som "Bedre end FD-afkast, men mindre risikabelt end aktiefonde".

Jeg må sige, at mange sådanne fonde har gjort det godt.

Vi diskuterede et par populære hybridfonde og en populær balanceret fordelsfond, og resultaterne var gunstige.

Disse fonde reducerer dog ikke volatiliteten ved at vælge en anden slags aktier. Sådanne fonde investerer simpelthen mindre i aktier.

Lad os sige, at store aktier falder 30 % på en uge. En fond investerer kun 60 % i store aktier og beholder de resterende i statslige skatkammerbeviser. Da fonden kun havde 60 % i aktier, vil den naturligvis kun falde 18 %.

ELLER

Disse fonde bringer forskellige slags aktiver ind med lavere korrelation (diversificering ). Så når indiske aktier ikke klarer sig godt, kan internationale aktier klare sig godt. Eller guld gør det godt. Ellers vil de andre aktiver ikke falde så meget som indiske aktier.

Forvent dette i aktivallokeringsfonde og hybridfonde.

Vi diskuterede denne tilgang i dette indlæg om, hvordan man reducerer porteføljetab. Men selv med diversificering kan du kun reducere mængden af fald. Udtrækningerne vil stadig ske.

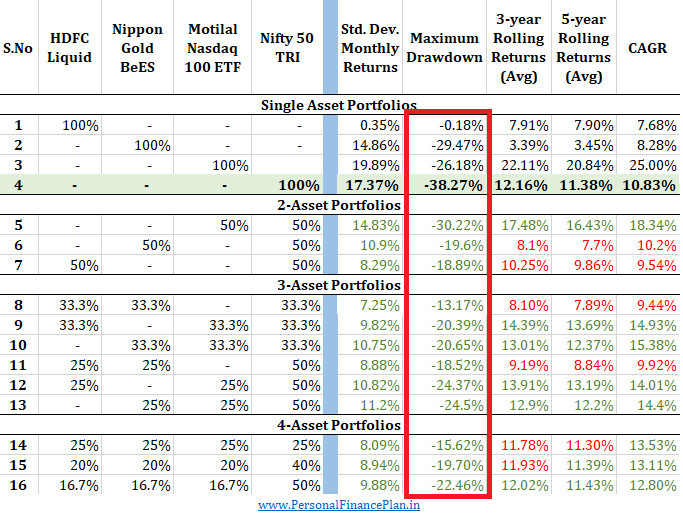

Jeg gengiver præstationen af en portefølje med en blanding af Nifty, Nasdaq 100, Gold ETF og en likvid fond. Lave korrelationer. Lave drawdowns sammenlignet med Nifty 50, men betydelige drawdowns, ikke desto mindre. Data behandlet fra 30. marts 2011 til 31. december 2020.

ELLER

Tag et aktivt opkald om aktivallokeringen . Aktive opkald drives normalt gennem proprietære modeller. Hensigten er at øge eksponering mod aktier, når markederne forventes at klare sig godt OG falde eksponering mod aktier, når markederne ikke forventes at klare sig godt.

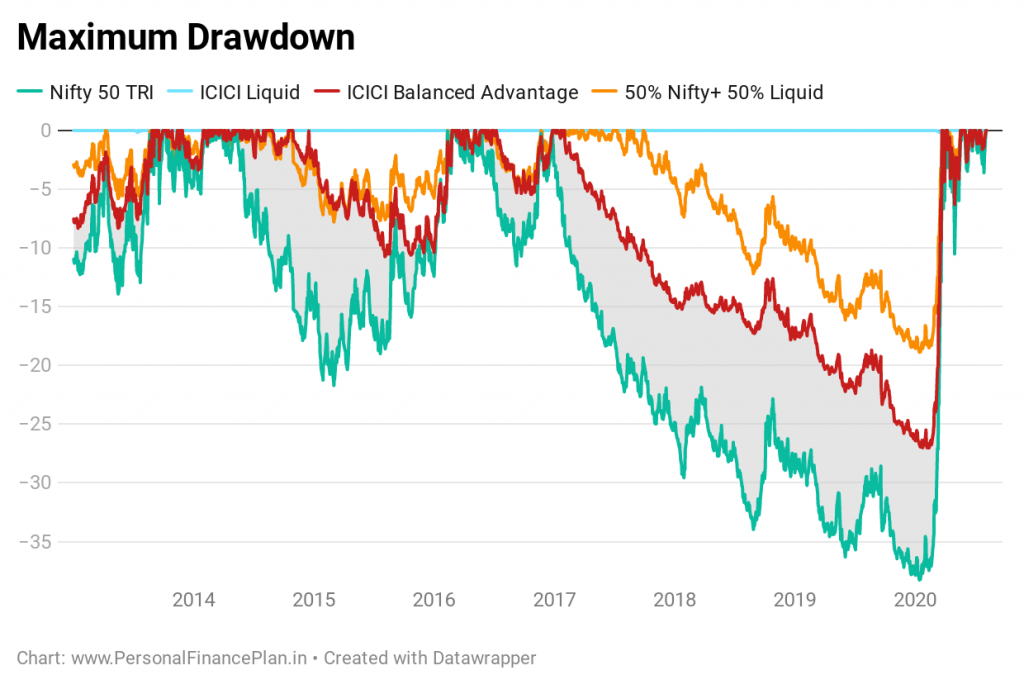

Igen, sådanne midler eliminerer ikke risikoen for tab. ICICI Prudential Balanced Advantage Fund tabte over 25 % i marts 2020. Mens ikke-aktiedelen var mindre påvirket, må aktiedelen have klaret sig lige så dårligt.

Overordnet set er der 3 tilgange.

Kun tilgang (1) eliminerer volatilitet fuldstændigt. Du vil aldrig se værdien af din portefølje falde med selv et lille beløb.

Tilgange (2) og (3) kan give dig ubehag under dårlige markedsfaser. Mens diversificering og aktive investeringsstrategier kan reducere volatiliteten til en vis grad, kan disse derfor ikke eliminere volatiliteten.

Når jeg strukturerer porteføljer for mine investorer, er valget af fonde næsten det samme for alle slags investorer.

Derfor foreslås både aggressive og konservative investorer de samme fonde. Lad os sige, de samme aktiefonde E1 og E2. Og de samme gældsfonde D1 og D2 .

Forskellen er i aktivallokeringen. Og aktivallokeringen afhænger af deres risikovillighed.

For en aggressiv investor , vil aktieallokeringen (E1 + E2) være f.eks. 60 % af porteføljen. D1 + D2 vil være 40 %.

For en konservativ (eller en risikovillig) investor , vil aktieallokeringen (E1+ E2) være f.eks. 30 % af porteføljen. D1+ D2 vil være 70 %.

Fokuser derfor mere på aspekter såsom aktivallokering, som du kan kontrollere. Aktivallokeringen skal være i overensstemmelse med din risikovillighed.

Lad være med at jage fatamorgana af sikre aktiefonde. Sådanne aktiefonde findes ikke.

Dette er hvad partiskhed faktisk koster

Hvad skal du bruge for at indløse en check, hvis du er under 18?

Sådan stopper du betalingen hos Chase Bank

Hvad er en hedgefond? En jargon-fri guide til dette investeringskøretøj

Kald det serendipity. De samme værktøjer og taktikker kan bruges til at skære din talje og opfedte din pengepung. Det er tid til at begynde at bruge dem.