Nøglen til at bruge råvarefutures effektivt er basis. Basis bruges til at fastslå det bedste tidspunkt at købe eller sælge, hvornår der skal afdækkes, eller futures-måneden, hvor en afdækning skal placeres og mere.

Indhold 1. Hvad er basis? 1.1. Grafisk repræsentation af negativ basis i et normalt marked 1.2. Hvad er konvergens? 2. Styrkelsesgrundlag 3. Svækkelsesgrundlag 4. Andre former for grundlag 5. BæringsforholdBasis er prisforskellen mellem den lokale kontantpris på en råvare og prisen på den specifikke futureskontrakt på et givet tidspunkt. Selvom basis sammenligner to priser, der normalt bevæger sig i samme retning, bevæger de to priser sig ikke ofte med det samme beløb.

Lad os se på et eksempel.

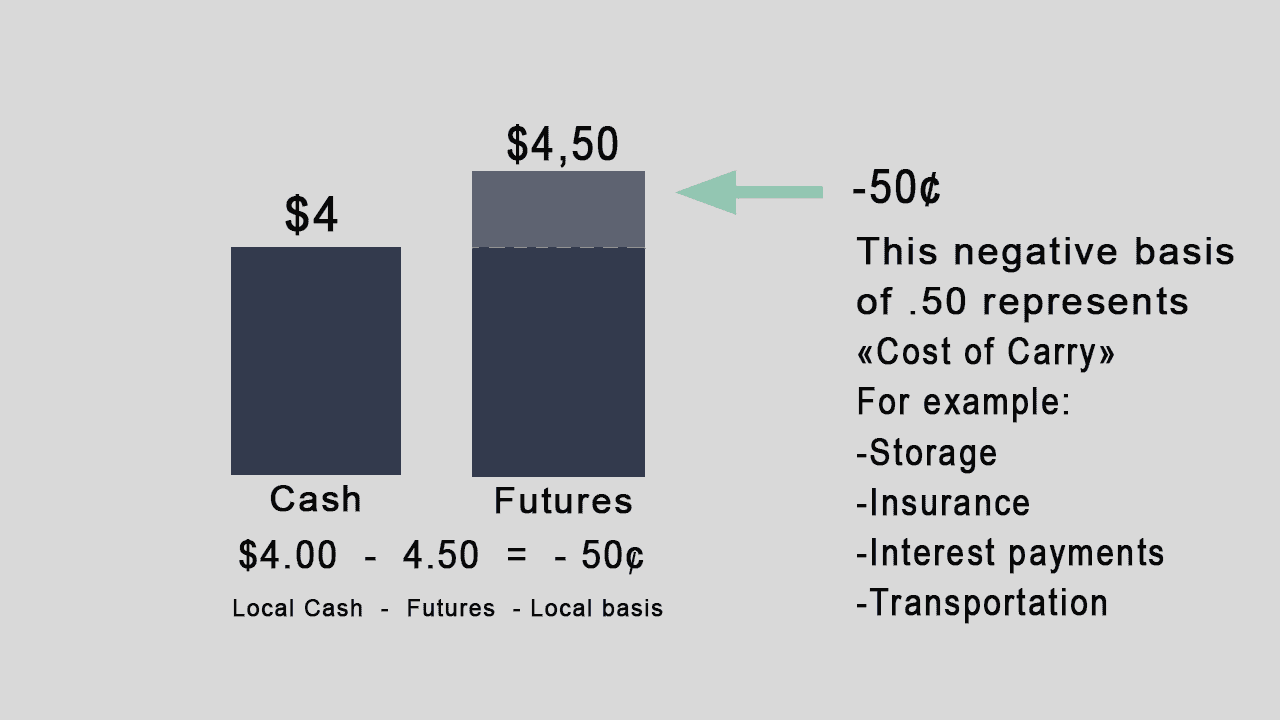

Her er kontantprisen 0,15 USD lavere end (“under”) futuresprisen for januar. I den daglige tale om futureshandel kan du simpelthen sige, "grundlaget er 15 under januar." Omvendt, hvis den lokale kontantpris var $.15 højere, ville grundlaget være 15 over januar. Basisberegningen er enkel:

Basis er ofte et negativt tal på grund af visse omkostninger, såsom omkostningerne ved at transportere eller opbevare fysiske varer. Husk, at transportafgifter kun gælder for varer, der kan opbevares og leveres, såsom hvede, majs, bomuld, kaffe, guld og kobber.

Se, hvordan jeg kan hjælpe dig med at få dine penge til at fungere for dig

Administrerede investeringskonti – frigør kraften ved professionel asset management. Lad mig tjene penge til dig, mens du nyder dit liv.

Aktie- og fremtidsmarkedsundersøgelser – brug min tekniske og fundamentale analyse til at hente swing-handler med det bedste risiko/belønningsforhold.

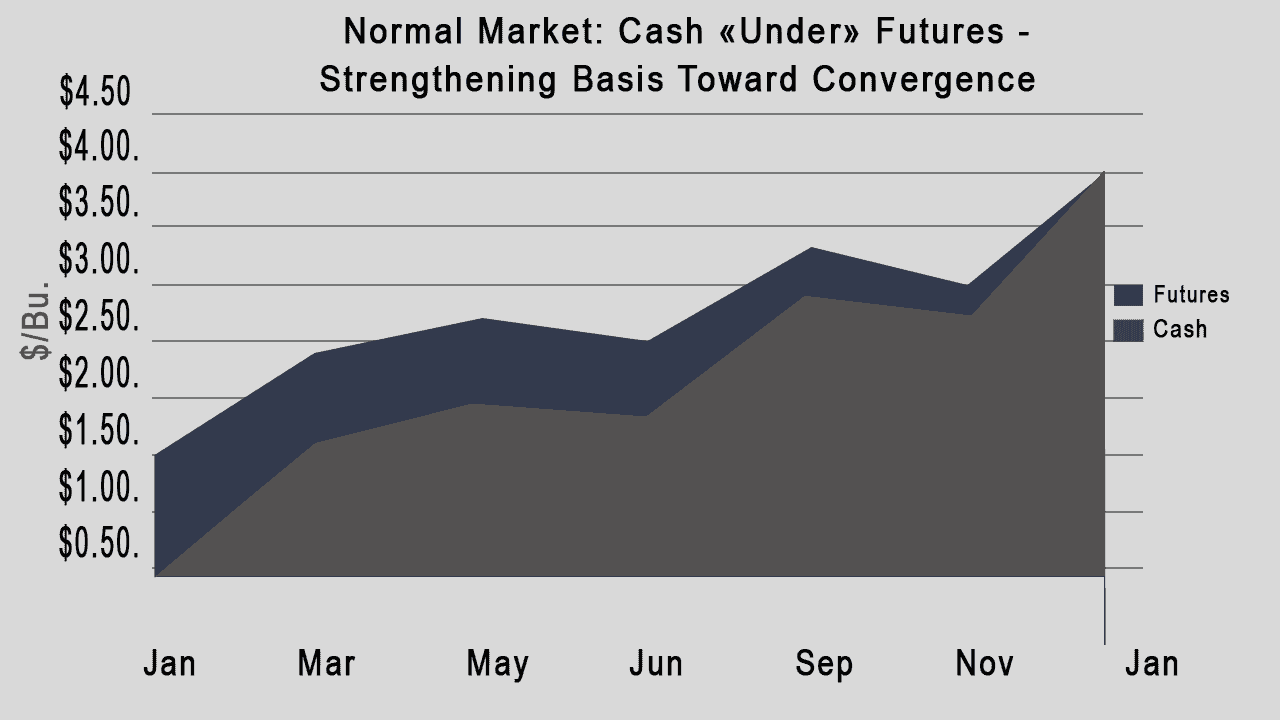

Send anmodningRåvarer, der ikke kan opbevares, og som ikke har transportafgifter, omfatter levende svin og levende eller foderkvæg. Andre råvarer, såsom sukker eller udenlandsk valuta, falder ikke pænt ind i en bestemt kategori og skal undersøges individuelt og kan ikke testes. Under normale markedsforhold er kontantpriserne på faktiske værdier lavere end nærliggende futurespriser.

Med tilgangen til levering på futures falder prisforskellen mellem kontanter og futures ofte eller konvergerer .

Den største del af de regnskabsmæssige omkostninger er finansieringen omkostninger. Det antages altid, at de nødvendige penge til at købe og opbevare den kontante vare er lånt. Selvom pengene ikke er lånt, er det en omkostning at bruge dem, da brugeren mister muligheden for at bruge pengene i andre investeringer. De låneomkostninger, der anvendes ved beregning af regnskabsomkostninger, er primærrenten.

Mellemrummet mellem futures og kontantlinjer er basis. Basis konvergerer til nul over tid.

Tag en note! Et negativt grundlag omtales også som "kontanter under futures", hvilket peger på kontantpriser, der er under futures. Et positivt grundlag omtales af mange som "kontanter over futures."

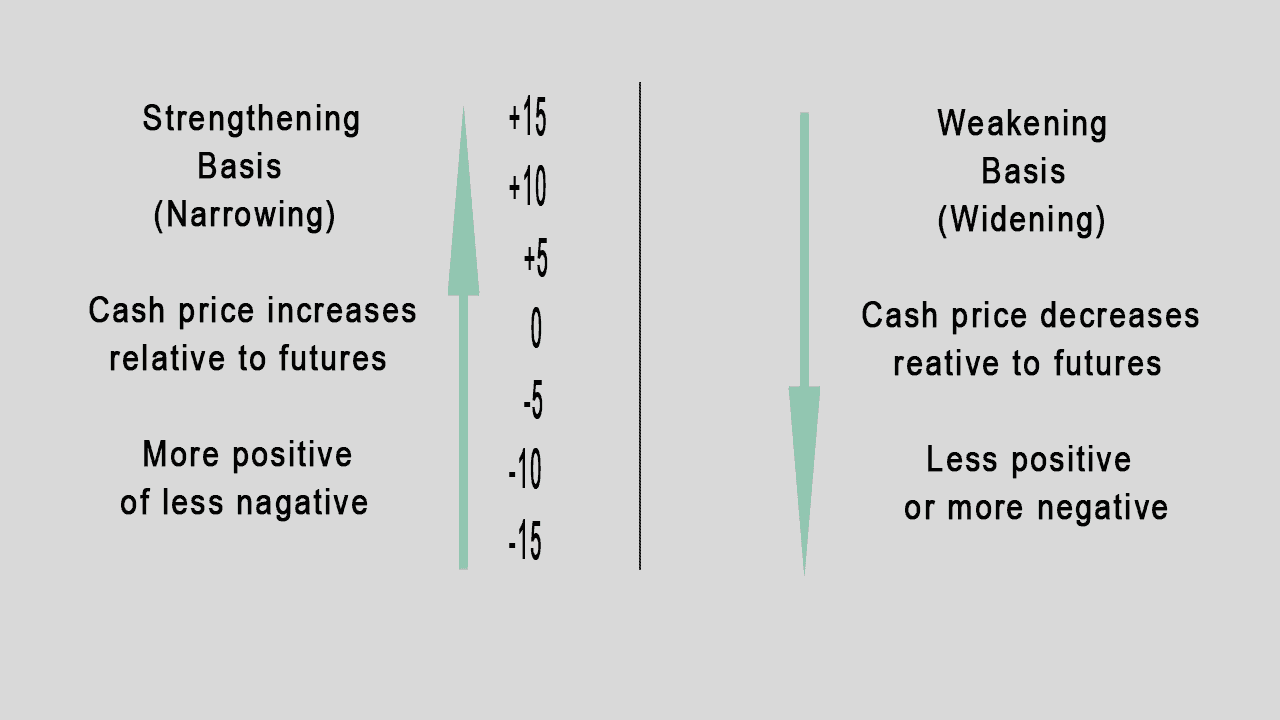

Et styrkende grundlag opstår, når kontantmarkedspriserne stiger i forhold til futurespriserne. Med andre ord bliver forskellen mellem kontant- og futurespriser indsnævret, som det ses i følgende eksempel.

I eksemplet ovenfor kan vi se, at grundlaget kan styrkes, uanset om priserne bevæger sig højere eller lavere.

Et styrkende grundlag gavner den korte hedger (en sælgende hedge). En kort hækker er en person, der ejer eller handler med en råvare og afdækker (beskytter) dens fremtidige salgspris ved at sælge futures. Med andre ord, s korte hedger er lang spot og kort futures. Vi vil diskutere afdækning yderligere i de næste artikler.

Tænk på basis som temperaturen på et termometer:hvis temperaturen går fra 10 under nul til nul, er den steget (styrket) med 10 grader. Hvis temperaturen går fra 30 over nul til 20, er den faldet (svækket) med 10 grader.

Et svækkende grundlag opstår, når enten kontantmarkedspriserne stiger langsommere end futurespriserne, eller kontantpriserne falder hurtigere end futurespriserne. Med andre ord bliver grundlaget mere negativt eller mindre positivt.

Et svækkende grundlag gavner en lang hedger (en købehæk). En lang hækker er en person, der bliver nødt til at købe en råvare i fremtiden og afdækker (beskytter) dens fremtidige omkostninger ved at købe futures. Med andre ord, en lang hæk er kort spot og lang futures.

I eksemplet ovenfor kan vi se dette grundlag kan svækkes, uanset om priserne bevæger sig højere eller lavere. Nedenstående figur illustrerer et styrkende og svækkende grundlag.

Opsummeret kan grundlaget stige på grund af en stigning i spotpris og/eller et fald i futuresprisen, eller futures, der stiger mindre end spotprisen, eller futures, der falder mere end spot.

Selvom styrkegrundlag og svækkelsesgrundlag er nøgleelementerne i forståelsen og brugen af grundlaget, er landegrundlag og præmiegrundlag også ofte brugte udtryk.

Landebasis eller lokal basis , bruges på kornmarkederne. Det refererer til den lokale kontantmarkedspris sammenlignet med den nærliggende futurespris (måned i nærheden). Sammenlignet med nærliggende futures kan lokale markedspriser efter justeringer for transport- og håndteringsomkostninger fra de lokale markeder til et terminalmarked (f.eks. Chicago) testes for retfærdighed.

Premiumbasis refererer til et omvendt marked, hvor kontantpriserne er højere end fjernterminskontrakter.

Antag, at spotprisen for varen er 100 USD/enhed. Lad os yderligere antage, at afgiften er $4 om måneden, mens en måneds futureskontrakt er prissat til $110. En behændig arbitrageur kunne i dette tilfælde få en risikofri fortjeneste på 6 USD pr. enhed i lommerne ved at købe varen til spotprisen (og opbevare den i en måned for 4 USD) og samtidig sælge den til levering om en måned til 110 USD.