Det britiske skatteopkrævende organ, HMRC (Her Majesty's Revenue and Customs ), er begyndt at håndhæve sine politikker for kryptoskat mere aggressivt . I takt med at kryptovalutaer som bitcoin er vokset i popularitet gennem årene, er antallet af mennesker, der tjener penge ved at investere eller handle med dem, også vokset. I henhold til de britiske kryptoskatteregler betragtes denne indkomst som kapitalgevinster og er derfor underlagt kapitalgevinstskatter .

Skatter kan være et kompliceret emne. I denne guide opdeler vi alt, hvad du behøver at vide, når det kommer til cryptocurrency-skatter for britiske statsborgere.

Hvis du læser denne guide, er det sandsynligt, at du allerede har dykket med kryptovalutaer som bitcoin. Vi vil ikke dykke i dybden med det grundlæggende i krypto i dette stykke, men vi vil forklare, hvordan den britiske regering ser på dem.

I deres politikpapir HMRC forklarer, at cryptoassets (eller 'cryptocurrency', som de også kaldes) er kryptografisk sikrede digitale repræsentationer af værdi eller kontraktlige rettigheder, der kan være:

Der er forskellige typer kryptoaktiver, herunder udvekslingstokens, hjælpetokens og sikkerhedstokens. HMRC ikke anser kryptovaluta for at være valuta eller penge.

Fra et skattemæssigt perspektiv er investering i kryptovaluta meget lig investering i andre aktiver som aktier, obligationer og fast ejendom. Det betyder, at reglerne for kursgevinster og -tab gælder, når du afhænder din kryptovaluta. "Bortskaffelse" er et bredt begreb, der i bund og grund betyder, når du slipper af med en kryptovaluta.

HMRC forklarer, at bortskaffelse omfatter:

Så du "kasserer" officielt din krypto, når du udfører et af disse fire scenarier, og du er underlagt kapitalgevinstskat på eventuelle gevinster, du opnår – svarende til hvis du afhændede aktier eller andre former for investeringer.

Christopher køber 1 BTC for £5.000 i juli. To måneder senere sælger han den 1 BTC for £7.000. Christopher anerkender en kursgevinst på £2.000 ved salg/afhændelse af hans 1 BTC.

Meg køber 20 XRP for £50. En måned senere handler hun de 20 XRP for 0,05 ETH. På handletidspunktet er den fair markedsværdi på 0,05 ETH £70. Meg anerkender en kapitalgevinst på £20 på denne handel med hendes XRP.

John køber 1 ETH for £100. En uge senere bruger han sin 1 ETH til at købe et nyt fladskærms-tv. På købstidspunktet har hans 1 ETH en fair markedsværdi på £120. John anerkender en kapitalgevinst på £20 ved at afhænde sin 1 ETH for at købe sit tv.

I eksemplerne ovenfor er kapitalgevinstberegningen ekstremt ligetil, da der kun er to transaktioner at tage højde for. Formlen vi bruger til at beregne disse kursgevinster og -tab er som følger:

Fair markedsværdi - omkostningsgrundlag =gevinst/tab

Fair markedsværdi er markedsprisen på kryptovalutaen på det tidspunkt, hvor du solgte, handlede eller afhændede den. Omkostningsgrundlag refererer til det beløb, det kostede dig at erhverve mønten.

I vores første eksempel ovenfor er £5.000 Christophers omkostningsgrundlag, og £7.000 er den fair markedsværdi på salgstidspunktet. Dette resulterer i en kursgevinst på £2.000.

Beregning af kapitalgevinster og -tab fra dine kryptotransaktioner bliver en smule mere kompleks, når du har flere transaktioner at tage højde for. Storbritannien kræver en bestemt type metode til at beregne omkostningsgrundlaget for dine mønter kendt som Shared Pool Accounting .

Med den delte poolede regnskabsmetode , er du i det væsentlige et gennemsnit af alle de omkostninger, du har haft for at erhverve din krypto. Du tager disse gennemsnit for at komme frem til dit omkostningsgrundlag pr. mønt.

Emma køber 1 ETH for £100 i juli og yderligere 1,5 ETH i september for £400. I december sælger hun 1 ETH for £300. Hvad er hendes kapitalgevinst ved brug af fælles regnskab?

Oversigt:

I dette eksempel har Emma en samlet pulje på 2,5 ETH. For at beregne hendes omkostningsgrundlag på et pr. ETH-grundlag, skal vi tage et gennemsnit af hendes samlede omkostninger.

Hendes tilladte omkostninger for hendes samlede pulje på 2,5 ETH er £500. Så dividerer vi blot hendes samlede tilladte omkostninger med hendes samlede ETH-pulje.

500 GBP / 2,5 =200 GBP/ETH

Hendes omkostningsgrundlag pr. ETH er £200.

Vi kan bruge ligningen fra oven til at beregne Emmas kursgevinst fra salget af hendes 1 ETH.

Fair markedsværdi - omkostningsgrundlag =gevinst/tab

£300 - £200 =£100 gevinst

Emma anerkender en kapitalgevinst på £100 ved at sælge sin 1 ETH i december.

Tingene bliver en smule mere komplicerede, når du medregner to yderligere regler, der gælder for kapitalgevinster i Storbritannien:Same Day Rule og Bed &Breakfast-reglen .

Hver af disse regler er designet til at forhindre vaskesalg , som er et scenarie, hvor en investor med vilje sælger eller afhænder et aktiv, der er faldet i værdi, og derefter køber det tilbage kort efter. Denne adfærd maksimerer skattefordele og hjælper investoren med at minimere hans eller hendes kapitalgevinster.

Samme dag-reglen og Bed &Breakfast-reglen eksisterer for at eliminere de skattefordele, der ville være ved denne adfærd.

Hvis du sælger en kryptovaluta og køber en anden krypto af samme type samme dag, vil omkostningsgrundlaget for dit salg være anskaffelsessummen for den krypto, du købte samme dag. Dette vil være tilfældet, selvom erhvervelsen af kryptoen finder sted før salget – så længe de begge er på samme dag.

Også kendt som 30-dages reglen , angiver denne regel, at enhver af den krypto, du erhverver inden for 30 dage efter et salg, vil blive brugt som omkostningsgrundlag.

Hver af disse regler påvirker, hvilke kryptoer du "sælger" og den rækkefølge, du sælger dem i – fra et regnskabsmæssigt perspektiv.

Når du beregner dine gevinster og tab og anvender disse tre regler, vil din kryptovaluta blive behandlet som bortskaffet i følgende rækkefølge:

Lad os overveje følgende handelshistorie og beregne de tilknyttede kursgevinster/-tab i overensstemmelse med hver af disse regler.

Ved at anvende hver af reglerne ovenfor bliver din bitcoin prissat og bortskaffet i følgende rækkefølge:

Så for at beregne kapitalgevinsten fra salget den 1. juli på 1,5 BTC, lægger vi hver af disse sammen for at nå frem til det samlede omkostningsgrundlag for de 1,5 BTC:£2.000 + £500 + £400. Vi kan så sætte dette ind i vores kursgevinst- og tabsformel.

Fair markedsværdi - omkostningsgrundlag =gevinst/tab

£3.000 - £2.900 =£100

I dette eksempel anerkender investoren en kursgevinst på £100.

Som du kan se, kan disse kursgevinster og tabsberegninger hurtigt blive kedelige, når der er et betydeligt antal transaktioner at tage højde for.

Derudover har mange cryptocurrency-handlere handlet i måneder, nogle gange år uden at have registreret deres handler. For korrekt at beregne dine kapitalgevinster og -tab skal du have optegnelser for prisen i GBP for hvert kryptoaktiv, du handlede eller solgte på salgstidspunktet. Husk, at handel med en kryptovaluta for en anden betragtes som en disposition, og du skal beregne gevinsten eller tabet i GBP på handlen.

Dette er et stort problem for cryptocurrency-handlere, da disse fair markedsværdidata i GBP ikke altid er let tilgængelige. Kryptovalutabørser citerer de fleste handler i andre kryptovalutaer – ikke fiat-valutaer – så det bliver en næsten umulig opgave at prøve at spore historiske GBP-værdier for alle dine handler.

Denne udfordring er grunden til, at mange cryptocurrency-handlere henvender sig til cryptocurrency-skattesoftware at automatisere hele rapporteringsprocessen for kursgevinster og -tab.

På grund af kryptovalutaernes overførbare karakter kender børser typisk ikke omkostningsgrundlaget for dine aktiver. Dette forhindrer dem i at kunne give dig fuldstændige gevinst- og tabsrapporter.

For at illustrere dette yderligere, lad os se på et eksempel.

Mark køber 1 BTC på Coinbase for £5.000. Han sender den derefter til sin køleopbevaringspung til sikker opbevaring. Et år senere sender Mark sin ene BTC til Binance og bytter den for 20 ETH.

I dette eksempel har Binance ingen mulighed for at kende Marks omkostningsgrundlag for hans 1 BTC. Binance kan kun se, at 1 BTC kom ind i Marks Binance-pung på XYZ-datoen. De har ingen idé om hvornår, for hvor meget eller hvor den BTC oprindeligt blev erhvervet. På grund af dette kan Binance umuligt fortælle Mark, hvad kapitalgevinsten eller -tabet var på hans BTC-handel for ETH. Det mangler en væsentlig del af ligningen:omkostningsgrundlaget.

Fair markedsværdi - omkostningsgrundlag =gevinst/tab

Dette eksempel viser dette problem i lille skala. Overførsler sker hele tiden, og det er overførbarheden af krypto, der gør det umuligt for dine cryptocurrency-børser at rapportere kapitalgevinster og -tab på dine vegne. Indberetningsbyrden påhviler dig som skatteyder.

For at opsummere, det sekund, du overfører krypto til eller fra din kryptovalutabørs, mister børsen evnen til at rapportere om dine gevinster og tab. Coinbase forklarer dette selv til deres brugere i deres firmaskattevejledning:

Kryptovaluta modtaget fra minedrift eller indsatser betragtes som en form for indkomst. Den indkomst, du anerkender, er lig med fair markedsværdien af kryptoen på det tidspunkt, du får mønten i besiddelse.

Indtægtsbeløbet, der indregnes, bliver så omkostningsgrundlaget i mønten fremover.

Roger udvinder XYZ-mønter hele året. Den 1. juli modtager Roger en blokbelønning på 0,0576 XYZ mønt. På det tidspunkt var denne mængde XYZ-mønter værd 50 £. Roger anerkender £50 i indtægt fra denne minedrift.

Det samme gælder for krypto modtaget fra indsatsbelønninger.

Din cryptocurrency-indkomst fra minedrift og/eller staking klassificeres forskelligt, uanset om du minedrift som hobby eller som virksomhed.

Hvis du dyrker minedrift som hobby, skal din indkomst angives særskilt under overskriften "Diverse indkomst " på din selvangivelse. Der kan trækkes passende udgifter fra denne indkomst, inden den lægges til den skattepligtige indkomst.

Hvis du driver minedrift som virksomhed, vil din mineindkomst blive lagt til handelsoverskuddet og være underlagt indkomstskat. Der er også fradrag for passende udgifter.

Du kan lære, om din aktivitet skal klassificeres som en virksomhed eller som en hobby med HMRCs guide her .

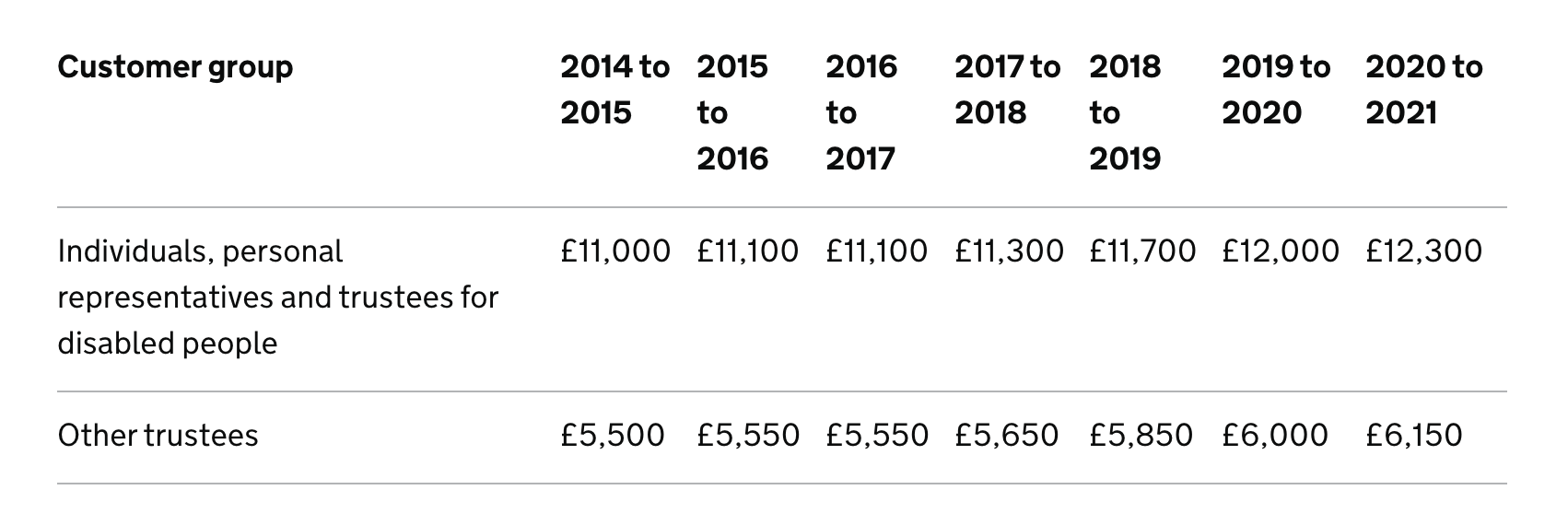

I Storbritannien betaler du kun kapitalgevinstskat, hvis din samlede gevinst for skatteåret (efter fradrag af tab) er over det årlige fritagelsesbeløb (AEA). De årlige fritagne beløb er vist nedenfor.

Når det kommer til faktisk at indberette dine kapitalgevinster, kan du bruge Capital Gains Tax Service i realtid, eller rapporter årligt i en Selvvurdering penge tilbage i skat. Når du har rapporteret via en af disse midler, sender HMRC dig et brev/e-mail med et betalingsreferencenummer og anvisninger på, hvordan du kan betale.

Husk på, at HMRC kræver, at du opbevarer registre over alle dine kryptovalutatransaktioner i mindst et år efter selvevalueringsfristen. CryptoTrader.Tax genererer dine kapitalgevinster og -tabsrapporter for alle transaktioner. Disse rapporter vil altid være tilgængelige på din konto. Du kan også downloade dem og gemme dem sammen med dine optegnelser.

I henhold til HMRC-reglerne kan skatteydere, der ikke oplyser gevinster, stå over for en 20% kapitalgevinstskat plus eventuelle renter og bøder på op til 200% af eventuelle skyldige skatter. De, der findes at have unddraget skatten, kan også blive anklaget for strafferetlige anklager og fængselsstraffe.

I august 2019 meddelte HMRC at de aktivt søger cryptocurrency-handlere, som ikke har rapporteret gevinster. Det gør de ved at anmode om brugeroplysninger fra større kryptovalutabørser og bruge disse oplysninger til at spore formodede skattesnyderier.

Der er ingen garanti for, hvad der vil ske eller ikke vil ske, hvis du undlader at indsende dine cryptocurrency-skatter til HMRC. Det anbefales dog at forblive kompatibel ved korrekt at indberette alle dine kapitalgevinster og kryptorelaterede indtægter. Hvis du ikke har indberettet dine gevinster eller tab i tidligere år, kan du få styr på alt ved at indsende en ændret selvangivelse.

Dette indlæg er kun til informationsformål og skal ikke opfattes som skatte- eller investeringsrådgivning. Tal med din egen skatteekspert, CPA eller skatteadvokat om, hvordan du skal behandle beskatning af digitale valutaer.