En af de store lektioner i 2019 er, at REIT-investorernes appetit er umættelig. REITs er steget i priserne så meget, at folk forståeligt nok bliver bekymrede for, at der kan dannes en boble på markederne.

Et kvalitativt ræsonnement er, at ældre investorer, hvis appetit på passiv er så stor i lyset af en længere periode med lave afkast, er hastet ind i denne aktivklasse. Da det tager tid at indsamle udbytte, er det meget sværere at overbevise en REIT-investor om at sælge noget af sin beholdning, der genererer passiv indkomst til ham.

I Early Retirement Masterclass anvender vi en empirisk tilgang til kvantitativ back-testing for at understøtte eller afkræfte almindelige REIT-strategier i investeringsverdenen.

I denne artikel vil jeg gennemgå tre almindelige detailinvestorstrategier, der er benchmarked i forhold til basisstrategien med at købe og holde en kurv med alle REIT-tællere.

Disse tre strategier er som følger:

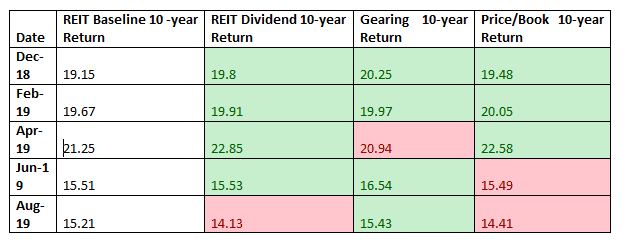

Resultaterne er interessante, hvis du gennemgår back-test-tallene over tid.

Her er nogle mulige konklusioner fra resultaterne:

Meget forudsigeligt strækker de 10-årige back-tests sig tilbage til 2009, som var i slutningen af den store recession, så REIT-investorer har gjort meget godt. Da back-testene strækker sig fra december 2018, bemærker vi, at de 10-årige resultater for REIT'er er på vej nedad. Dette er fint, fordi REIT'er simpelthen vender tilbage til markedsafkast efter mere end et årti med outperformance.

Ideen om at købe 1,00 USD i fast ejendom med 0,99 USD er overbevisende, men detailinvestorer overspiller allerede denne strategi, så den har slået fejl i et stykke tid. Måske er nogle porteføljer af ejendomme billige af en gyldig grund.

Den mest interessante ændring er, at fokus på universet af REIT'er, der betaler højere udbytte, vil resultere i underperformance sammenlignet med at købe hele REIT's univers. Dette er, hvad der sker, når mange investorer pløjer ind i REITs tællere på jagt efter højere afkast. Dette er det første tegn på, at pengestrømme fra fast ejendom bliver dyrere, mens vi taler.

Mens høje udbytter begynder at svigte, ser REIT'er med en lavere gearing konsekvent ud til at generere ekstra gevinster med undtagelse af et blip i april. At vælge REIT'er med en lav gearing har også den ekstra fordel ved at have en lavere chance for at få en fortegningsemission.

Det er naturligvis ikke nok at have kun fem datapunkter til at konkludere med stor tillid til, at disse strategier faktisk fejler.

I stedet skal tallene bruges til at give en vis troværdighed til ideen om, at REIT'er har haft et så godt 2019, at nye investorer ikke vil opleve en så stor tid som investorer i fortiden.

Til Early Retirement Masterclass blander og matcher vi en kombination af faktorer for at finde overlegne risiko-afkast REIT-porteføljer, som ikke blot kan forklares ved back-testing resultater alene.

Vores filosofi er, at begrundelsen for skærmvalg altid skal være solidt forankret i forretningsideer. Ud over den kvantitative tilgang, er de studerende nødt til at tilføje et kvalitativt lag af ræsonnement for at forfine aktieskærmene yderligere, før porteføljen er klar til lancering.

Hvis du er interesseret i at finde ud af mere, kan du tilmelde dig en plads her.

Hvis ikke, håber jeg, at denne artikel i det mindste har advaret dig væk fra tilfældigt at vælge REIT'er. Det ville svare til at vælge en redningsbåd tilfældigt, mens Titanic sank uden rigtig at inspicere den for huller.