Nogle bemærkninger før vi begynder:

Min værdiansættelsesstrategi er for det meste afledt som vores CNAV-strategi. Casestudier om dets anvendelse kan findes her, her og her. Vi diskuterer denne strategi og laver en demonstration live her.

Du kan tilmelde dig en plads her for fuldt ud at forstå, hvordan vi udleder værdien af virksomhederne korrekt ned til sidste cent, og samtidig forstå, hvordan vi ser på aktiemarkedet plus hvad vi skal lave med med hensyn til den nedtur, vi ser på vej forude.

Værdiinvestering handler for mig om at købe billigt. Sikker på, du kan grundlæggende identificere "værdi" som vækst også, idet du siger, at en vækstvirksomhed er undervurderet, men af hensyn til de uindviede, tror jeg, det er bedre at undgå forvirring og blot sige, at for resten af denne artikel - værdiinvestering henviser til at købe virksomheder billigt.

Når virksomheder er billige, er de billige af gode grunde. Dette burde være sund fornuft. Vil du sælge et Patek Philippe ur i topklasse til en billig penge? Hvad med en Rolex? Ville du købe det billigt?

Nej. Det ville du ikke.

Problemet med værdiinvestering i denne forstand er, at de færreste er villige til at købe virksomheder, der er billige, for i virkeligheden, når man ser på virksomheder, der er billige, er der normalt en lang række problemer.

Nej lort, sherlock.

Hvis virksomheder, der er billige, ikke havde problemer og så godt ud, ville de ikke forblive billige længe.

Sandheden er, at for at en investor skal klare sig bedre end markederne, skal de virkelig være i stand til at se tingene, som de er , ikke som hvad andre omkring dem opfatter det som.

At være på markederne er som at være ude i offentligheden versus at være i ro og mag og hjemme.

Blot at gå offentligt, gå ud af dit hus, måske endda dit værelse pålægger din krop en vis form for stringens.

Du kan stå mere lige, holde dit hår pænere, prøve at se mindre grimt ud. Dine tanker, handlinger, kropssprog og adfærd er alle subtilt styret af selve det faktum, at du er i offentligheden, en indgroet reaktion, som er blevet lært dig siden ung.

Som David Lyall Taylor udtrykker det fremragende her i sit blogindlæg,

Virkeligheden er denne. Moderne enheder og mobilapplikationer som facebook, twitter, instagram og blogs har nu gjort det let for tanker og tanker at gennemsyre samfundet. Selvom dette er godt til at sprede god tænkning og god moral, er det netto negativt, når det kommer til aktivering af kritisk tænkning.

De færreste troede, at Hyflux var en dårlig investering. På højden af at være likviditetsnegativ overtegnede folk Hyflux evighedsobligationer.

Dette høje ekkokammer har gjort det muligt for viden ofte at blive en kopi af en kopi af en kopi af en kopi af en kopi. Tænkning er blevet sjældent. Efterligning er blevet på mode.

Økosystemet bygget af innovatører, der havde håbet, at vi ville bruge det til massivt at drive os selv fremad i tankeprocesser og deling af ideer, har i stedet gjort det muligt for os at gå tilbage til tankens dovenskab.

Dette bringer mig til regel nr. 2, når jeg dykker i skraldespanden.

Vigtigheden af dette bør være umiddelbart indlysende, hvis du overvejer de mentale aspekter af dumpster-dykning. At kalde bullshit er nødvendigt og essentielt, hvis du vil være i stand til at finde en aktie, der er blevet uretfærdigt slået ned på grund af fremherskende tanker, der er "trending".

Jeg starter med nogle eksempler. Lige nu kigger jeg på olie-/energi-/uran-/skibsfartssektoren for deep value-aktier. Aktier, der sælges så billigt, at de er bedre stillet døde.

Hvad er den fremherskende tanke om de forskellige sektorer?

Faktisk har skibsfart og olie/energi/uran været på et årti langt bjørnemarked. Jeg talte tidligere om, hvordan billige penge gjorde det muligt for USA at undslippe finanskrisens tyngdekraft, de samme billige penge gjorde det muligt for hundredvis af konkurrenter i et tidligere kapitalintensivt område.

Alle disse sektorer blev banket i hovedet med et baseballbat, da Federal Reserve besluttede:"Ved du hvad, lad os massivt stimulere økonomien og komme ud af denne funk. vi vil tænke over konsekvenserne senere ."

Hvad er der sket siden da?

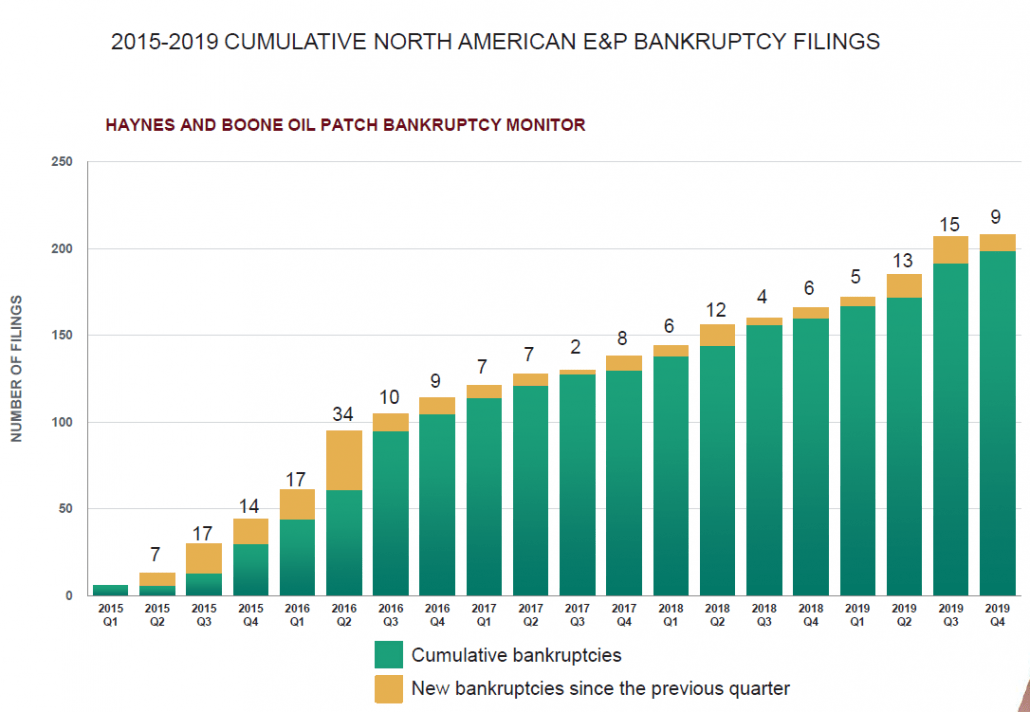

Bølger af konkurser.

Olie/skifer.

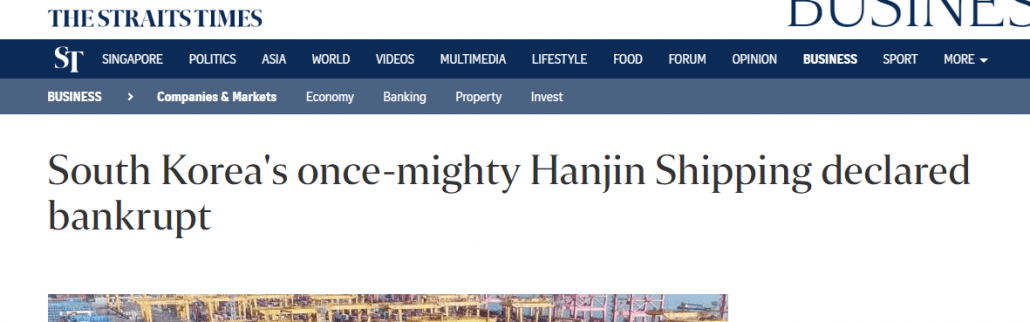

Jeg har dog ikke noget så pænt præsenteret til forsendelse, men har du virkelig brug for, at jeg viser dig en, da en af de største spillere (med en af de mest konkurrencemæssige fordele derfor) gik konkurs i 2016 med henvisning til lave fragtrater og overudbud?

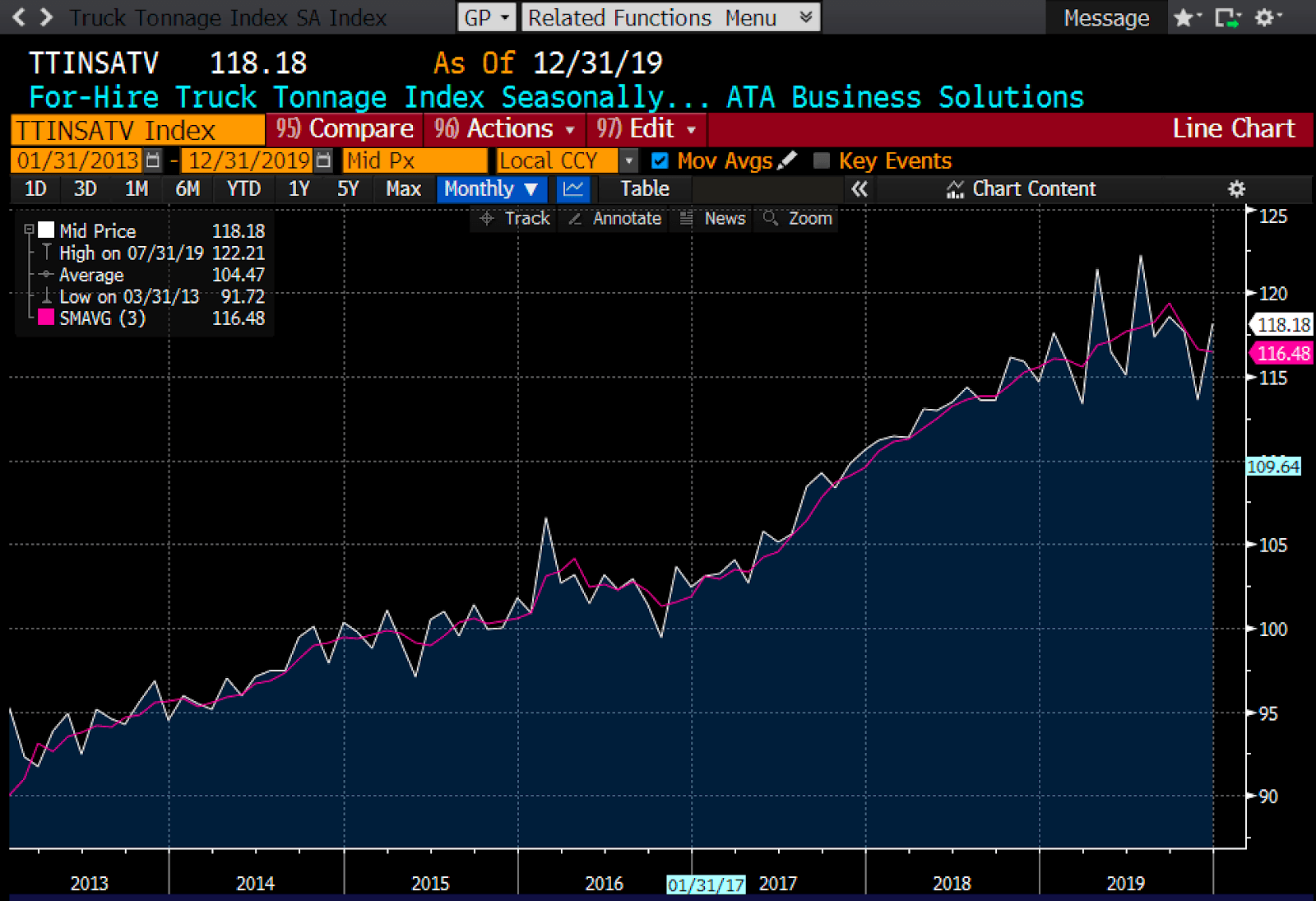

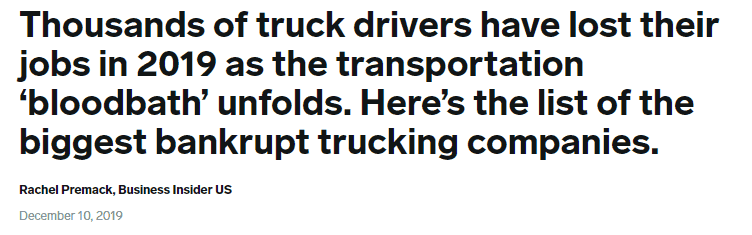

For helvede, du begynder også at se effekter i vognmandsfirmaer.

Så sker dette.

Hvad er fællestræk mellem shipping, lastbilkørsel og olie?

Jeg elsker at se på industrier som denne. Når aktiekurserne falder urimeligt over hele linjen, vil nogen et eller andet sted være værd at tage et kig på. Jeg har gjort det med forsendelse (EURN, STNG, TNK ). Jeg har gjort det med uran (URPTF ). Det har jeg gjort med energi (SD, AR, GTE, Tethys, TUSK, TAT, WTI, VAL , UNG, HNRG ). Og jeg er lige begyndt at se på lastbilkørsel.

*Jeg har investeret i nogle og kan investere i alle navnene. Jeg har stillinger i alle nævnte forsendelsesnavne. Lav din egen due diligence.

Hvorfor? Fordi jeg tror, det er her, du kan finde virksomheder, der handler under den samlede aktivværdi - samlede passiver, med et stærkt opsidepotentiale, når konkurrencen dør. Du kommer til at eje aktiver billigt og virksomheden gratis.

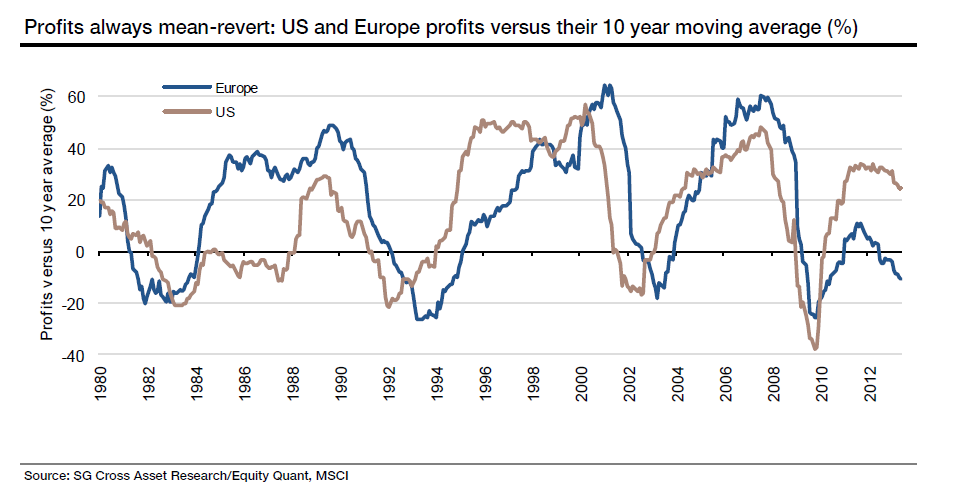

Så virker det hele? Hvorfor virker investering i billige virksomheder til at begynde med? Ja selvfølgelig, vi har endegyldige beviser for, at det virker. Bevis. Studier. Men hvorfor? Hvorfor er denne effekt så vedvarende og stærk, selvom vi alle ved om det? Hvorfor trænger flere mennesker ikke ind for at købe det? Ud over simple psykologiske vanskeligheder er effekten simpel tilbagevenden.

Linjen "0" er den linje, som overskud betyder at vende tilbage til. Hvordan er dette afgørende for forståelsen af at købe undervurderede virksomheder?

Problemet med gennemsnitlig tilbagevenden er "lag “. Eller "økonomisk forsinkelse " hellere. Dette stammer fra en række menneskelige reaktioner, der halter efter økonomiske data i realtid.

I processen, når du er placeret i bunden af cyklussen (med en ordentlig værdiansættelsesproces, der lader dig differentiere de vindende virksomheder fra de døde ), kommer du til at ride trenden op.

Se bare på Uranium.

Tidsforsinkelsen er reel i cykliske industrier af en god grund.

Dette giver en såkaldt "timing"-effekt. Det kan betale sig at "time" din indrejse godt her, da du ikke ønsker at købe ind i et dødt firma på vej ned, men du vil købe et firma, der er billigt og derefter stiger.

Hvem har ikke ret?

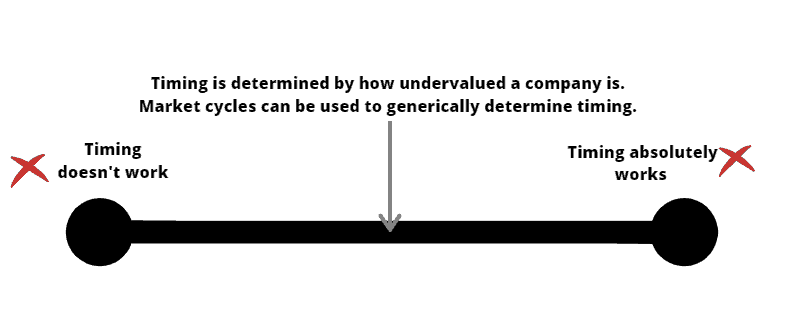

I stedet for at fortælle dig, at timing ikke specifikt virker, eller at timing er absolut påkrævet, vil jeg i stedet fortælle dig, at som med alle ting, er der en balance mellem "timing"-faktoren.

Og for at forstå "værdi" og "timing", er vi nødt til at se på markedscyklussen.

Jeg mener, at det er muligt i store træk, og kun absolut på et bredt niveau, at have en generel idé om, hvor vi er i markedscyklussen.

Jeg vil ikke gå for langt i detaljer her, jeg vil i stedet sige, at generelt set er økonomien ved at bremse op, og at vi i store træk er forsinket til en recession, selv om den er endnu ikke kommet. Vi er i den sidste fase af tyreløbet, føles det som, og vi skal stadig være forsigtige, fordi faldet kan være smertefuldt og stejlt i betragtning af, hvor længe dette tyremarked har stået på (12 år).

Ovenfor talte jeg om at bruge værdiansættelse af en virksomhed som timing. Værdiansættelse viser, hvor dybt undervurderet en virksomhed er i forhold til aktiver, og denne værdiansættelse giver investorer mulighed for at komme ind med en sikkerhedsmargin. Denne sikkerhedsmargin gør det muligt for investorer at "vælge aktien i bunden" som det var.

De fleste sikkerhedsmargener vil ikke eksistere, og en virksomhed vil ikke være undervurderet, som den er, hvis dens aktiekurs ikke var lav nok. Timing er derfor mest et spørgsmål om værdi. Det rigtige tidspunkt at købe en virksomhed er, når den er undervurderet nok. Ikke før.

Derfor er din proces med at afgøre, om en virksomhed er undervurderet nok, vigtig. Derudover talte jeg her om at bruge insider-køb som et "signal" om, at en virksomheds formuer er ved at vende.

Du kan læse hele stykket her.

*kun ticker-symboler.

*disclaimer:du er ansvarlig for dine egne køb. nævnte selskaber bliver undersøgt, men endnu ikke erhvervet. Hvis vest, vil jeg angive i overensstemmelse hermed.

Sektormæssigt:

En grov guide til, hvordan jeg ser på disse virksomheder.

I store træk vil jeg have dem billige, med en klar sektortendens i ryggen, der hjælper dem, med insidere, der køber i klynger og med sunde balancer.

En bemærkning, ikke alle ovenstående virksomheder opfylder mine kriterier. De fleste af dem er på en observationsliste. Nogle af dem venter jeg på kontanter for at købe flere af. Lav din egen due diligence.

En anden note, når vi laver dyb værdi, køb en kurv af gode virksomheder. Koncentrer dig ikke for meget i en eller to virksomheder. Sigt efter at eje mindst 4-5 af dem, der er gode. Du ved aldrig, hvornår lortet rammer fanen, ligesom coronavirus-frygten rammer mine forsendelseslagre.

Vi diskuterer denne strategi og laver en demonstration live her.

Du kan tilmelde dig en plads her for fuldt ud at forstå, hvordan vi udleder værdien af virksomhederne korrekt ned til sidste cent, og samtidig forstå, hvordan vi ser på aktiemarkedet plus hvad vi skal lave med med hensyn til den nedtur, vi ser på vej forude.