Med alle vores [nye] workshops og artikler om kinesiske aktier på det seneste, tænker du måske på at investere på de kinesiske markeder.

Men før du gør det – bør du sætte dig ind i forskellene mellem de markeder, du normalt handler eller investerer i... og med de kinesiske markeder.

Mange af vores velkendte markeder, vi handler i (f.eks. Hong Kong eller USA), er ret veludviklede med hensyn til investorsammensætning, reguleringer og likviditet. Dette er ikke tilfældet for Kina endnu – som stadig gennemgår flere markedsreformer og åbner op.

Efter at have været investeret på de kinesiske markeder i næsten 2 år, har jeg bemærket en pæn del af særheder, som jeg gerne vil dele her i dag.

Dette er absolut den første mærkelighed, jeg havde bemærket, da jeg begyndte at investere i Kina.

Aktiekursgevinster vises i RØDT, mens grøn er et tab. Hvad?!

Dette er kulturelt – da kineserne forbinder rød med rigdom og velstand (i det væsentlige en god ting).

Så du bør ikke være chokeret over at se helt rødt på din portefølje, hvis du har downloadet en kinesisk aktieapp eller besøgt en aktieside, der drives af et kinesisk websted. Det er en god ting!

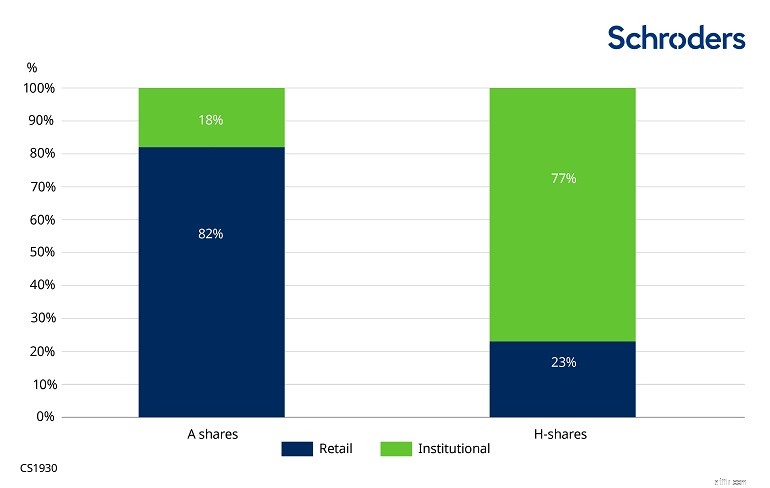

I modsætning til andre modnede aktiemarkeder er det kinesiske marked ~80 % domineret af detailinvestorer og handlende. Faktisk udgør institutionelle investorer (dvs. banker, pensionsfonde, forsikringsfonde) kun omkring 3 billioner CNY – langt væk fra den samlede markedsværdi af A-aktier (ca. 20 billioner CNY).

Her er statistikken Schroders havde udarbejdet for sidste år:

Da der er flere spekulanter på det kinesiske marked, kan du forvente at opleve flere rutsjebaneture, end du ville investere på andre markeder. Dette betyder også, at for handlende og tålmodige investorer er der masser af muligheder for dig!

Sammenlign dette med det amerikanske marked – hvor mindre end 10 % af markedet består af detailinvestorer.

En af grundene til, at markedssammensætningen som sådan er, skyldes de strenge adgangskrav, der stilles til udenlandsk institutionel kapital. Kombiner det med et svagt derivatmarked (for midler til at sikre sig mod aktiepositioner)... og mange udenlandske institutionelle investorer har mistet interessen for at placere deres kapital her.

Forvent dog, at dette vil ændre sig i den nærmeste fremtid, efterhånden som den kinesiske regering lemper QFII/RQFII-reglerne i et forsøg på at åbne sine kapitalmarkeder.

Kinas aktiemarked har dette system, hvor aktier ikke kan handle over eller under et interval på 10% fra sidste dags lukkekurs.

Når en aktie har ramt sin øvre eller nedre grænse, suspenderer aktien handlen for dagen.

Denne prisgrænsemekanisme blev oprindeligt implementeret for at beskytte almindelige investorer (da de udgør flertallet) mod markedsmanipulation og overdreven volatilitet. Der har dog været kritik af, om denne mekanisme har været nyttig hidtil.

Selvom Kinas markedsregler er blevet lempet gennem årene for at give investorer mulighed for at shortsælge aktier, er dette kun begrænset til nogle få udvalgte navne. Desuden er barriererne høje – med lånepuljen ekstremt lille. Derfor gider de fleste investorer ikke.

Dette kan få aktiekurserne til at afvige fra fundamentale forhold i vid udstrækning, da der ikke er nogen short-selling-mekanismer til at "rationalisere" kursen nedad.

Derudover vil regeringen gribe ind for at begrænse shorting-aktiviteter i tilfælde af markedsproblemer - som vi har set i COVID-19-udsalget tidligere i år. Det betyder, at du vil være hårdt presset for at finde meget attraktive indgangssteder med populære navne som Kweichow Moutai (SSE:600519) eller Ping An Insurance (SSE:601318).

Den her er ret interessant.

Det, vi almindeligvis kender som blue-chip aktier, omtales som "hvide heste" (白马股) af kinesiske investorer. Som du ville forvente, viser de generelt stabile prisstigninger og understøttet af stærk voksende indtjening og gode markedsforventninger. Ifølge forskellige kilder har P/E for disse aktier også en tendens til at være lavt – hvilket giver plads til positive P/E-udvidelser.

Hvide heste er generelt begunstigede, har tendens til at være godt dækket af analytikere og optræder ofte i nyhederne.

Så har vi også "Dark horses" (黑马股).

Det er aktier, som investorer ikke er optimistiske med hensyn til... men som til sidst dukker op med kraftige stigninger i aktiekursen.

Disse pludselige gevinster kan skyldes teknisk bullishness eller have vendt sig fra sin negative tilstand (dvs. endelig rapportering om vækst, nye nationale politikker støtter virksomheden, frikendt fra større retssager osv.).

Dark horses er modstridende skuespil – og deres aktiekurs kan stadig være ret volatil, selv når de er brudt ud af investorpessimismen. Ifølge rapporter er de ret svære at få øje på før kendsgerningen – og handlende bliver som regel ofre for falske udbrud med deres formodede dark horse.

Når du læser kinesiske analytiker- eller brancherapporter, kan du finde ud af, at dette udtryk "CR3" eller "CR5" eller "CR10" bliver nævnt og ikke har nogen anelse om, hvad det betyder.

Mærkeligt nok ser en hurtig Google-søgning heller ikke ud til at hente relevant information med hensyn til dette "CR"-udtryk... (hvis du finder et - post det i kommentarerne nedenfor)

CR refererer til den faste koncentration inden for en industri. For eksempel vil CR3 referere til de 3 mest dominerende virksomheder (typisk efter salgsindtægter). CR5 ville være top 5... og så videre.

Det bruges normalt til at analysere, om en industri er fragmenteret, eller hvordan en bestemt virksomheds markedsandel står over for andre dominerende aktører.

Har du nogensinde set på et aktiesymbol (dvs. "TWLO") og spekuleret på, om det var noteret på NYSE, NASDAQ eller den amerikanske børs?

På de kinesiske markeder er der lidt forvirring, da hvert ticker-symbol angiver, hvilket marked det er noteret på.

Kinas aktiekurser har 6 numre - hvor de første 3 cifre angiver markedet eller platformen, og de sidste 3 er den unikke identifikator.

| Aktiesymbol | Marked/platform |

|---|---|

| 600XXX – 605XXX** | Shanghai Stock Exchange (SSE) hovedbestyrelse, klasse A-aktier |

| 900XXX* | SSE-hovedkort, klasse B-aktier |

| 688XXX* | SSE Science &Technology Board (STAR Market) |

| 000XXX – 001XXX | Shenzhen Stock Exchange (SZSE) hovedbestyrelse |

| 002XXX – 003XXX** | SZSE SME Board |

| 300XXX* | SZSE Chinext Board |

Ifølge Woodsford Capitals administrerende direktør Zhijian Wu, CFA, fandt en undersøgelse udført af professor Gu Zhaoyang fra CUHK, at over 96 % af kinesiske salgs-side analytikerrapporter udstedte et "køb" eller "stærkt køb".

Årsagerne kan opsummeres som følger:

Når man forstår dette, bør nye investorer i Kina tage disse analytikerrapporter med et gran salt og gøre sin egen due diligence.

Det er det for denne artikel. Hvis du har en interessant funktion, som vi ikke tilføjede her - du er velkommen til at efterlade den nedenfor i kommentarerne!