REITs investering tilbyder det bedste fra begge verdener – udbytte og vækst. Som investorer er det almindeligt at vælge REIT'er baseret på de seneste REIT-sektordata og finansielle data fra årsrapporter.

Hvis du ønsker at få et forspring i forhold til dine andre detailinvestorer, foreslår jeg kraftigt, at du foretager dine egne webstedsbesøg på de faktiske ejendomme.

Denne guide giver dig en introduktion til webstedsbesøg i detailhandlen. I de følgende afsnit dækker jeg:

Selvom jeg bruger Retail Malls som eksempel, kan du nemt ekstrapolere tankeprocessen for alle tilgængelige ejendomme under din ønskede REIT.

Mange praktiserende læger udråber sig selv som værende ejendomseksperter, der knuser tal i deres elfenbenstårne og foregiver at forstå kompleksiteten i branchen.

Men kan du virkelig forstå fast ejendom uden at besøge den faktiske ejendom? Ville du stole på en kirurg, der kun udfører få operationer hvert år?

Alt for ofte giver finansanalytikere deres analyser og prognoser fra den kølige komfort på deres kontor uden at have en god fornemmelse af de fysiske aktiver, de skriver om. De er afhængige af finansielle data leveret af de børsnoterede virksomheders ledelse, og de fleste data er bagudrettet.

Med webstedsbesøg kan vi bedre kontekstualisere og forstå de fysiske begrænsninger og styrkerne ved et butikscenter. Vi kan fortælle, hvordan indkøbscentret forholder sig til de øvrige bygninger i kvarteret, hvor forbrugertrafikken kommer fra, og hvor de går hen.

Hvis du vil have de seneste "grunddata" om ejendomsaktiverne, ville dit bedste bud være at tage et fysisk besøg på stedet.

Selv før COVID-19-pandemien har detail- og F&B-virksomheder lidt. Begyndelsen af COVID-19 skubbede gangtrafik ind i indkøbscentre lige ud for klippen.

Med fase 2 af Circuit Breaker har Singapores regering lempet bevægelsesrestriktionerne, hvilket giver detailvirksomheder mulighed for at genåbne de fysiske forretninger. Som følge heraf har gangtrafikken i indkøbscentre været stigende, og mange kommentatorer har udråbt "genopretningen" af detailsektoren.

Dette kunne dog være en afspejling af kommentatorernes kortsigtede minder, en nylig bias . De sammenligner trafik fra de foregående måneder før starten af Circuit Breaker. Ja, efter fase 2 er der en stigning i mængden af indkøbscentertrafik sammenlignet med fase 1.

Den 23. juni, weekenden efter indgangen til fase 2, rapporterede en Straits Times-artikel om en 80% stigning i gangtrafikken i indkøbscentrene. Men dette tilsyneladende store antal er vildledende da det sammenligner shoppertrafik over den meget lave base i Circuit Breaker-perioden, hvor de fleste forhandlere var lukket.

Hvis man sammenligner gangtrafik år-til-år, f.eks. Juni 2020 vs juni 2019 ville tallene være afgrundsdybende. Sandt nok, en måned senere viste detailsalgsdata for hele juli måned 2020 offentliggjort af Department of Statistics et fald på 27,8 % i forhold til juli 2019.

Man bør logisk konkludere, at alt ikke er godt i detailbutikkerne.

Restauranter og caféer ser fulde ud, når du kigger over og ser gæsterne stå i kø for at komme ind. Men med behovet for at overholde retningslinjerne for sikkerhedsafstand, er sædekapaciteten i disse spisesteder reduceret med op til 50 % , tærer på indtægter.

Desuden havde Singapore 1,8 millioner besøgende i juli 2019. I juli 2020 havde vi 6.842. Nej, det er ikke i tusinder eller hundreder, vi havde kun seks tusinde otte hundrede og 42 besøgende.

Hvordan kan indkøbscentrene overhovedet være "tilbage til det normale" med det store antal udenlandske forbrugere, der ikke bruger i Singapore? Lad os vente et par måneder mere med data, før vi konkluderer, om detailbranchen virkelig er kommet sig til niveauer før COVID.

Dette leder os til vigtigheden af webstedsbesøg – vi er i stand til at fornemme detailhandlens sundhed, inden alle de sædvanlige statistikker offentliggøres over de følgende måneder og kvartaler. Anerkendte og kompetente ejendomsanalytikere satte i gang med at besøge de aktiver, der er dækket af deres investeringsporteføljer.

Når man tjekker pulsen i et indkøbscenter, begynder man med at overveje antallet af besøgende , eller fodfald, i det indkøbscenter. Med utilstrækkelige besøgende vil lejere ikke være i stand til at opretholde deres husleje og vil i sidste ende gå konkurs. Dette vil til gengæld skade indkøbscentrets lejeindtægter. Fodtrafik er langt den vigtigste ting at holde øje med under et webstedsbesøg.

Selvfølgelig er der mange overvejelser, du skal huske på, når du observerer shoppertrafik;

Du ville forvente et større antal mennesker i et indkøbscenter, hvis du besøgte kl. 12.00 sammenlignet med kl. 16.00 på grund af frokostmængden. På samme måde, hvis du besøgte indkøbscentrene i løbet af weekenden, ville du se højere trafik og forskellige demografiske kunder med forskellige forbrugsmønstre sammenlignet med en hverdagsmængde.

Det er også nyttigt at observere adfærden hos disse lånere:er de i indkøbscentret bare for at spise frokost? Eller er de også nedladende for andre ikke-F&B-butikker?

Når du ser på indkøbscentrets trafik, så prøv at lægge mærke til, om folk rent faktisk bruger penge i indkøbscentret. Har de nogle indkøbsposer, eller er spisestederne pakket? Hvis folk bare går rundt og ikke bruger, tjener indkøbscentrets lejere intet.

Et godt eksempel på dette ville være den nye Funan; indkøbscentret så ud til at være ekstremt fyldt sidste år, men butikslukninger var stadig set.

313 Somerset er et andet godt eksempel. 313 Somerset har meget stor gangtrafik, men kun en brøkdel af gæster tilbringer i indkøbscentret. Dette skyldes, at MRT-stationen, der ligger under indkøbscentret, ikke er godt forbundet med andre bygninger i nærheden under jorden. Derfor vil mange mennesker komme til overfladen og passere gennem indkøbscentret for at tage mod deres ultimative destinationer såsom Winsland House, H&M og kontorer ved The Heeren og Emerald Hill.

Derfor, hvis du udelukkende ser på gangtrafik som nøglen til at måle indkøbscentrets sundhed, kan du være alt for optimistisk.

Du ville forvente et meget anderledes publikum for Paragon på Orchard Road sammenlignet med Northpoint ved Yishun.

Med forskellige demografiske forhold har indkøbscentrene forskellige lejerblandinger og tilbud til at målrette kunderne – Paragon er placeret på markedet for luksuskunder, mens et indkøbscenter i hjertet af byen som Northpoint ville have mellemklassemærker med massemarkedsappel.

Butikslukninger er en vigtig indikator for detailhandlens sundhed. Jeg vil uddybe mere i næste afsnit.

Hvis lejerne havde forladt deres butikker, tyder det på, at deres drift enten ikke var rentabel, eller at deres afkast ikke var indsatsen værd.

Dette giver sig igen et tab af lejeindtægter i den periode, hvor indkøbscenterejeren leder efter andre lejere.

At observere antallet af nylige butikslukninger og hvor længe butikkerne har stået ledige vil således give os mulighed for at måle indkøbscentrets sundhed. Selvfølgelig ville dette kræve regelmæssige besøg, hvilket bringer os til næste punkt.

Detaillandskabet er i konstant forandring.

For at forstå sundheden i et butikscenter vil en skarpøjet analytiker (og investor) sammenligne tendenser over forskellige perioder:

For at få en nøjagtig måling af sådanne tendenser bør du forsøge at besøge disse indkøbscentre mindst en gang om måneden.

Ved at være konsekvent vil du vide, hvor nylige butikslukninger er, om der er en udtynding eller forbedring af gangtrafikken, renovering af indkøbscentre osv.

Som tidligere nævnt giver butikslukninger vigtige fingerpeg om indkøbscentrets sundhed og det generelle forbrugermarked. Det betyder generelt, at lejere ikke har råd til at drive rentabelt.

Her er tre overvejelser at bemærke:

Mallejere samler normalt disse ledige butikker op og dekorerer dem som reklamer for indkøbscentret i et forsøg på at aflede kundernes fokus på andre butikker.

Du bliver nødt til at træne dig selv i at holde øje med disse ledige butikker i indkøbscentret og tage billeder af ledige enheder til fremtidig reference.

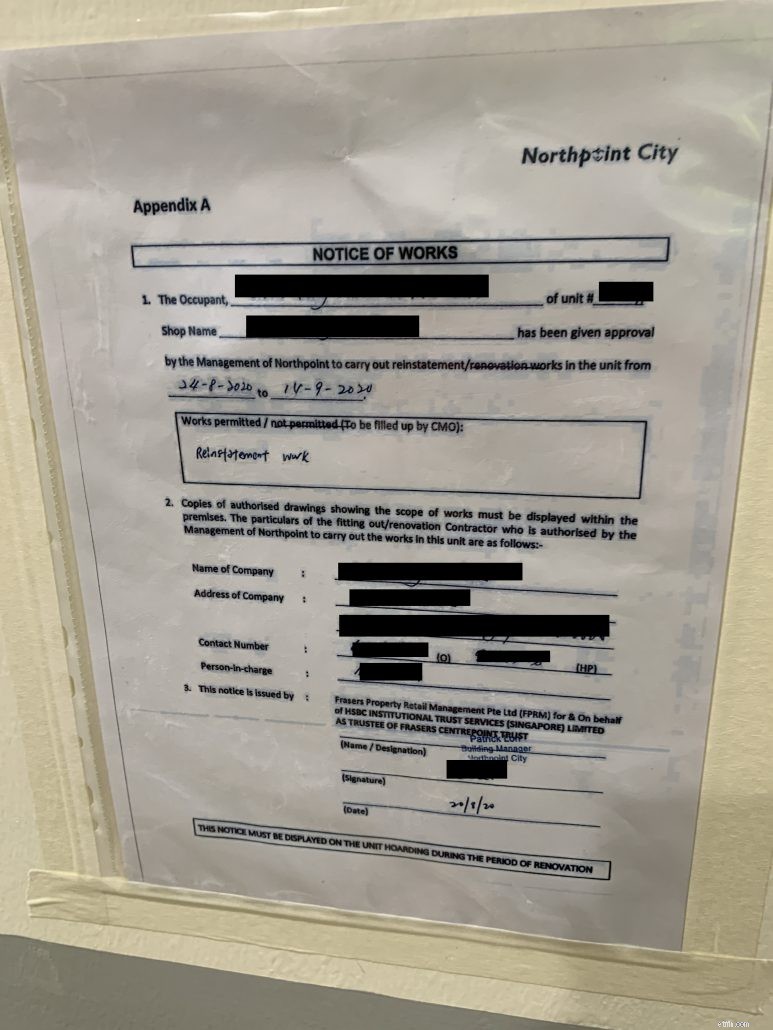

Meddelelser om fraflyttede butikker vil give dig flere detaljer om, hvad der foregår. Det kan enten være:

Her er eksempler på nogle oplysninger, du kan få fra meddelelserne:

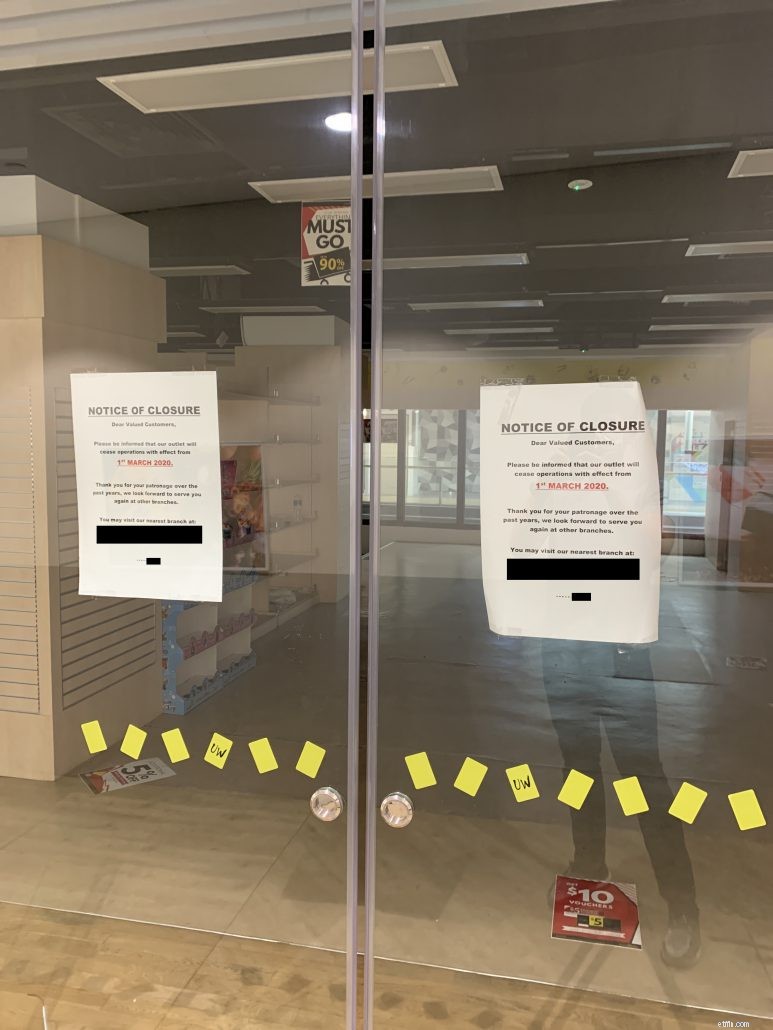

Et sidste punkt om butikslukninger er at notere sig det sted, hvor de sker.

Hvis en butik, der ligger i et stærkt trafikeret område, hvor trafik og forretning skal være godt, lukkes, kan det være et bekymrende tegn på tilstanden på forbrugermarkedets sundhed og indkøbscentrets sundhed.

Her er et eksempel:

Dette billede blev taget i en af de travleste dele af Northpoint City, det er et område med høj trafik, der forbinder MRT med indkøbscenteret.

Vi forventer en rask forretning i dette område, men en del butikker er lukket. Dette kan være en indikation på, at lejeindtægterne i indkøbscentret kan svækkes.

Beliggenhed, beliggenhed, beliggenhed. Vi er alle enige om, at placeringen af et indkøbscenter bestemmer dets rentabilitet.

Men overse ikke naboejendommens blanding. At kende området omkring indkøbscentret er vigtigt for at forstå indkøbscentrets langsigtede levedygtighed.

Omgivende bygninger vil bestemme et indkøbscenters umiddelbare marked og have den største indflydelse på demografien, der besøger indkøbscentret.

Her er nogle spørgsmål, du skal stille dig selv, når du laver din research:

Når du har overvejet indkøbscentrets beliggenhed og omgivelser, skal du afgøre, om indkøbscentrets lejermix er egnet til demografien og oplandet.

For eksempel, hvis der er mange beboelsesejendomme i nærheden, bør indkøbscentret henvende sig til familiemængden.

Det er vigtigt for indkøbscentre at have et afbalanceret og passende lejermix for områdets givne karakteristika og demografi, da det vil påvirke indkøbscentrets rentabilitet.

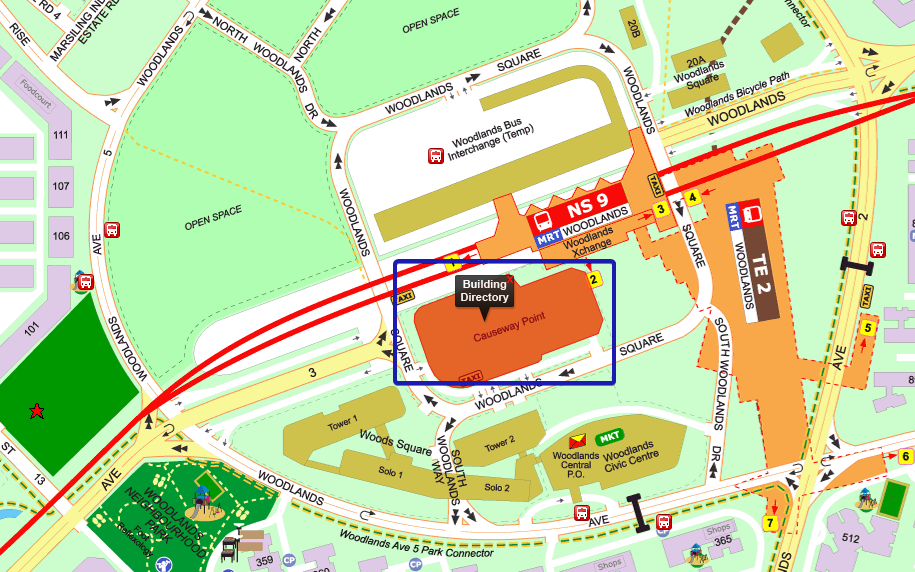

Lad os tage et kig på, hvordan Causeway Point klarer sig med hensyn til at optimere sin placering og lejermix.

Dette er nogle punkter at bemærke om dens omgivelser:

Woods Square har i alt 4 blokke med 494 kontorenheder og 39 detailenheder klar til at blive besat. Når kontorenhederne er udlejet, vil de tilføje shoppertrafik til Causeway Point. De yderligere 39 detailenheder vil dog også konkurrere om lejere med Causeway Point.

Selvom Woods Square forventes at bringe yderligere kontorarbejdere til Woodlands MRT-området, er der mangel på pubber og barer til at tage højde for kontorarbejdere til at netværke efter kontortid.

Konvertering af nogle rum omkring området til vandhuller kan øge Causeway Points liv.

Når du tænker på ejendommens omgivelser, kan du få et bedre billede af indkøbscentrets nuværende og fremtidige udsigter.

En anden overvejelse ville være sammenhængen mellem et indkøbscenters lejere.

Strata-titlede indkøbscentre har en stor udfordring med hensyn til at få det rigtige lejer-mix og at få lejere til at samarbejde om marketingaktiviteter eller logistik og opfyldelse sammenlignet med enkelt-ejer indkøbscentre.

Butikker i strata-titlede indkøbscentre er ejet af individuelle ejere, og som sådan er der mindre koordinering og samarbejde i forhold til at sætte et tema eller balancere lejer-mixet i indkøbscentret.

Dette kan føre til en ulogisk og tilfældig blanding af lejere og handler. Det kan endda resultere i at tiltrække mindre ønskværdige handler såsom massagesaloner, pubber og pengeudlånere, der kan nedsætte billedet af indkøbscentret og reducere indkøbscentrets leje og værdiansættelse. Orchard Towers er et af mange eksempler.

Et interessant aspekt af indkøbscenterdesign er princippet kaldet Gruen Transfer. Det er et bevidst design, der skal gøre kunderne komfortable med indkøbscentrets atmosfære og layout, som er nemme at kende, hvilket får shoppere til at ønske at bruge mere tid inde i indkøbscentret i stedet for at vende tilbage til virkeligheden udenfor. Dette tilskynder til yderligere forbrug og impulskøb.

Tænk på det som et barn, der tager til Disneyland:Når de træder ind i parken, bliver de transporteret til "Det mest magiske sted på jorden".

Godt indkøbscenterdesign er dem, der psykologisk "låser" forbrugere ind i mini-økosystemet i indkøbscentret, hvilket får dem til at glemme omverdenen. Det faktum, at de fleste indkøbscentre har meget få vinduer, er endnu et eksempel på Gruen Transfer-princippet i arbejde.

Gode indkøbscentre er også designet omkring konceptet med cirkulationskerner. Indkøbscentrene vil have et layout for at lette bevægelsen af mennesker rundt i et stort område af indkøbscentret.

Således vil de fleste indkøbscentre have rulletrapper, der fører til alle niveauer med et stort tomt rum i midten, mens der i stueetagen normalt er et stort arrangementsrum, som kan tiltrække kundernes opmærksomhed på de højere etager.

Med dette i tankerne skal du så tænke på:

Destinationer er steder og faciliteter, der tiltrækker folk til bestemte formål. Dette kan være væsentlige tjenester som regeringens servicecentre, banker, posthuse, klinikker osv.

"Destinationer" er ikke afhængige af "walk pass"-trafik til impulskøb.

Disse destinationer er normalt placeret i obskure hjørner af indkøbscentret. Shoppere er nødt til at gå gennem store dele af indkøbscentret og muligvis foretage køb undervejs for at komme til disse destinationer.

Et godt eksempel på dette ville være biografer. Hvis du bemærkede, er de altid placeret i toppen af indkøbscentrene, som generelt er mindre ønskværdige steder for detaillejere.

Andre eksempler på shoppingdestinationer omfatter aktiviteter eller attraktioner såsom arkader, madbaner, biblioteker og undervisningscentre.

Asset Enhancement Initiatives (AEI) er et udtryk, der bruges i fast ejendom, hvor udlejere forbedrer ejendommens fysiske tilstand, således at leje og økonomiske afkast øges.

Dette kan gøres på flere måder:

En vellykket AEI bør øge shopper-trafikken for detailhandlere og tjene højere leje for udlejerne.

Causeway Point er tilfældigvis også et godt eksempel på en veludført AEI.

Ejeren af indkøbscentret ombrugte en legeplads, der tidligere var placeret på andet niveau, til flere F&B-butikker, hvilket øgede det udlejelige areal og den samlede lejeindtægt.

Når det er sagt, kræver AEI'er yderligere kapitaludgifter og lider under alternativomkostninger under renoveringer. Derfor skal indkøbscentreejere lave en ordentlig gennemførlighedsundersøgelse for at vurdere levedygtigheden af disse projekter.

For eksempel ombyggede CapitaLand Funan Mall helt fra bunden; dette tog S$560 millioner dollars og 3 års byggeri. Men ombygningen og ompositioneringen er muligvis ikke økonomisk givende, da forbrugernes adoption af e-handel og Covid-19 udhulede detailudlejning.

Der skal tages omhyggelige overvejelser for at forstå og vurdere, om disse initiativer virkelig er udgifterne værd.

Detailhandelens fremtid ser sort ud i den nærmeste fremtid.

To nøglefaktorer bidrager til min tro:

Disse bearish faktorer vil dæmpe detailudlejning i den langsigtede fremtid.

Så man kan spørge, hvad man kan gøre?

Det kan være bedst at begynde at overveje at reducere detailgulvarealet i Singapore ved at omplacere dem til institutionelle, uddannelsesmæssige eller sundhedsmæssige anvendelser. Nogle ofre og smerte ville være nødvendige for at opretholde sundheden og tilliden til detailejendommesektoren.