Aspirerende ejendomsinvestorer kan og må ofte vælge mellem 'fix and flip' eller 'køb og hold' ejendomsinvesteringsstrategierne. Begge strategier har deres fordele og ulemper, såvel som en meget forskellig spilleplan.

Hvis du har læst mine artikler, er du måske bekendt med BRRRR-strategien, som jeg ofte deler. BRRRR-strategien er en Køb og Hold-strategi og min personlige præference.

I denne artikel (prøver jeg at forblive upartisk og) del forskellene mellem 'Fix and Flip' vs 'Buy and Hold' ejendomsinvesteringsstrategier . Forhåbentlig vil det hjælpe dig med at træffe bedre valg, når du ønsker at investere i dit næste ejendomsprojekt.

Lad os først se på Fix and Flip ejendomsinvesteringsstrategien.

Ejendomsinvestorer, der bruger Fix and Flip-strategien, sigter mod at købe en ejendom, istandsætte den og derefter sælge den til en højere pris.

Når du ønsker at vende ejendomme, vil du gerne målrette mod ejendomme på de bedst mulige steder, fordi du vil sælge til nye familier eller håbefulde folk, der ønsker at bo i dette område. Sådanne steder er normalt i nærheden af byområdet, i nærheden af arbejdsområder eller i nærheden af skoler.

Forholdsvis, hvis du ønsker at købe og besidde ejendomme, går du ikke efter de dyreste eller overklasseområder, fordi dine lejeudbytter ville være for lave.

Fix and Flip-projekter har en tendens til at være kortsigtede, jeg deler mit seneste Fix and Flip-projekt, der blev udført i Glasgow nedenfor. Men lad os først se på fordele og ulemper ved vendeegenskaber:

Du kan få ret gode pengestrømme med to til fire projekter om året.

Tidligere var mindre entreprenører i Singapore i stand til at få ret gode afkast ved at finansiere deres projekter ved hjælp af brolån fra venner og familie.

Hvis du ved, hvordan du og kan lede et team, håndtere projektledelsen og istandsætte en ejendom rentabelt, kan Fix and Flip-strategien give et godt cash flow.

Normalt starter svømmefødder som entreprenører, før de bliver småudviklere.

Med flip-projekter er dine omkostninger lave, og derfor kan dit break-even være hurtigere, og dit udbytte er højere sammenlignet med nye off-plan ejendomme, hvor du betaler en del af udviklerens overskud.

Hvis du styrer dine omkostninger godt og kan vende ejendommen rentabelt, har du ofte ikke brug for yderligere banklån eller realkreditlån.

Du skal blot betale brolånene af. Forresten, hvis du foretrækker at lære ved at se eller lytte, talte jeg om 'Fix and Flip' vs 'Buy and Hold' i denne video:

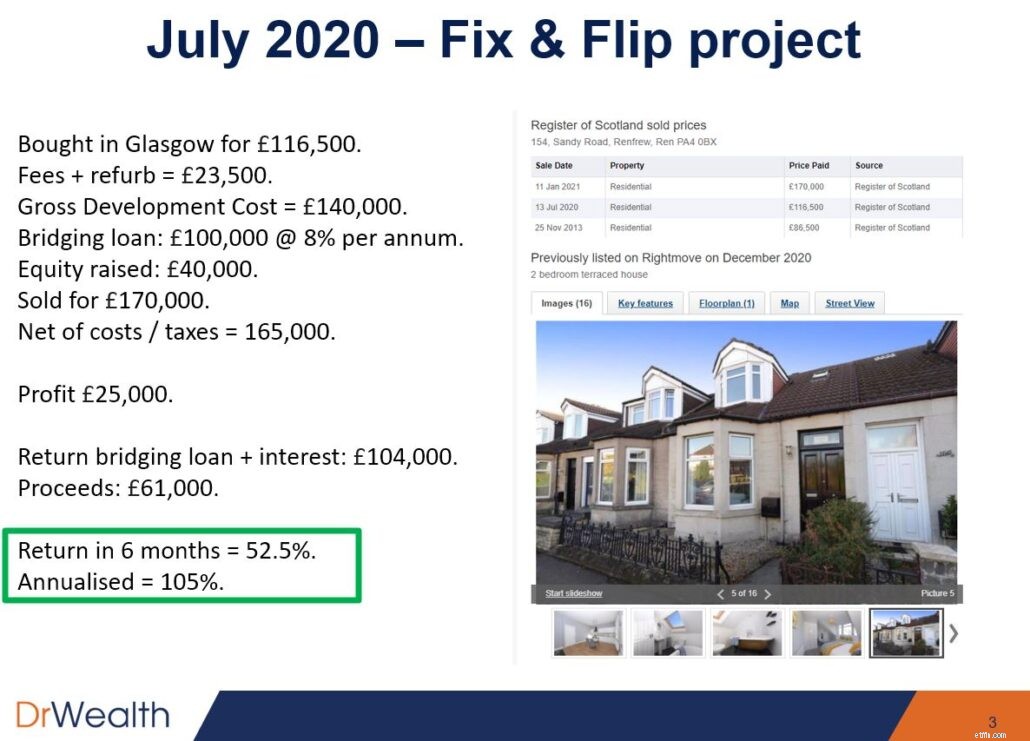

På højden af COVID-krisen i juli 2020, da alle var i panik og lærte at håndtere nedlukningerne, gennemførte jeg et fix og vend-projekt.

Mit team formåede at erhverve et rækkehus i Glasgow for £116.500. Vi renoverede det og solgte det inden for 6 måneder for et investeringsafkast på 52,5 %.

Der kan opstå uforudsete situationer, som direkte kan påvirke dine omkostninger.

For eksempel er materialeomkostningerne under COVID-krisen steget med 30 % til 50 %. Og der havde været arbejdskraft, da arbejdere ikke kan komme ind i landet for at arbejde.

Du skal være forberedt på sådanne situationer.

Dette er hovedårsagen til, at jeg generelt ikke kan lide at vende, medmindre jeg vil have det øjeblikkelige cash flow. Når det er sagt, kan du også få pengestrømme fra lejemål.

Generelt, hvis du reparerer og vender egenskaber, går du fuldstændig glip af den fremtidige opside. Jeg vil dele den seneste indsigt i, hvor meget ejendomspriserne er steget gennem årene, i et afsnit nedenfor.

Hvis du ikke er en entreprenør eller har et team, der arbejder for dig, går hovedparten af overskuddet normalt ikke tilbage til dig.

Hvis du er den, der sætter det meste af kapitalen ind, vil din egen kapital være i fare. De fleste tredjepartsentreprenører ønsker bare at tjene deres gebyrer, de er ligeglade med ejendommens endelige værdi.

I tilfælde, hvor dine omkostninger ikke er nøjagtige, kan din del af overskuddet blive udslettet af gebyrer, hvis du ikke er i stand til at vende den endelige ejendom for en god margin.

Når du sælger ejendommen, vil du pådrage dig kapitalgevinster beskattet og/eller selskabsskat i de fleste lande, inklusive Singapore.

Til sammenligning vil du med BRRRR-strategien kun pådrage dig skat af dit lejeoverskud og i sidste ende, når du giver videre, arveafgifter. Men hvis du fortsætter med at refinansiere til det sidste, er der næppe nogen kapitalgevinst eller ingen kapitalgevinstskat.

Her er et Køb og Hold-projekt, som vi også lavede stort set i dybden af COVID sidste år. Mit team købte en dobbelthusejendom i Birmingham den 17. november 2020 under markedsprisen til £286.000. Efter renovering kom værdiansættelsen op på £360.000, og det endelige investeringsafkast efter omkostninger var 63,7 %.

Her er tallene, jeg gennemgår dem også i denne video.

Selvom 63,7 % afkast måske ikke er så gode som de årlige afkast fra et 'Fix and Flip'-projekt, lykkedes det os at udvinde det meste (~85 %) af vores kapital fra ejendommen. Det betyder, at når vi først har udlejet ejendommen, kan vi komme i balance og begynde at tjene et godt afkast (og cash flow) komfortabelt.

Her er en oversigt over forskellene mellem 'Fix and Flip' vs 'Buy and Hold' ejendomsinvesteringsstrategier:

| Ret og vend | Køb og hold |

|---|---|

| Kan give gode pengestrømme hurtigere | Genererer lavere cashflow |

| Glemte potentielle fordele for øjeblikkelig cashflow | Leje kan generere pengestrømme, mens du venter på, at ejendomspriserne stiger. |

| Bygherrer og entreprenører kan tage hovedparten af fortjenesten | Du har en længere bane til break-even, når du lejer ejendommen ud |

| Omkostningerne til renovering kan overskrides | Omkostningerne til renovering kan overskrides |

| Mindre skatteeffektiv | Mere skatteeffektiv |

Og lad os nu henvende os til elefanten i rummet:

Vendeejendomme plejede at være meget rentable i Singapore.

Faktisk blev det ofte gjort af entreprenører for 15 til 20 år siden. Dengang kunne et rækkehus købes for så lidt som S$800k til S$900k. De kunne bruge mellem 300.000 S$ og 400.000 S$ på at renovere det, før de skiftede mellem S$1,5 til 1,8 millioner S$, hvilket giver en god fortjeneste.

Men min opfattelse er, at det ikke er så tilgængeligt i dag, især for almindelige mennesker som dig og mig.

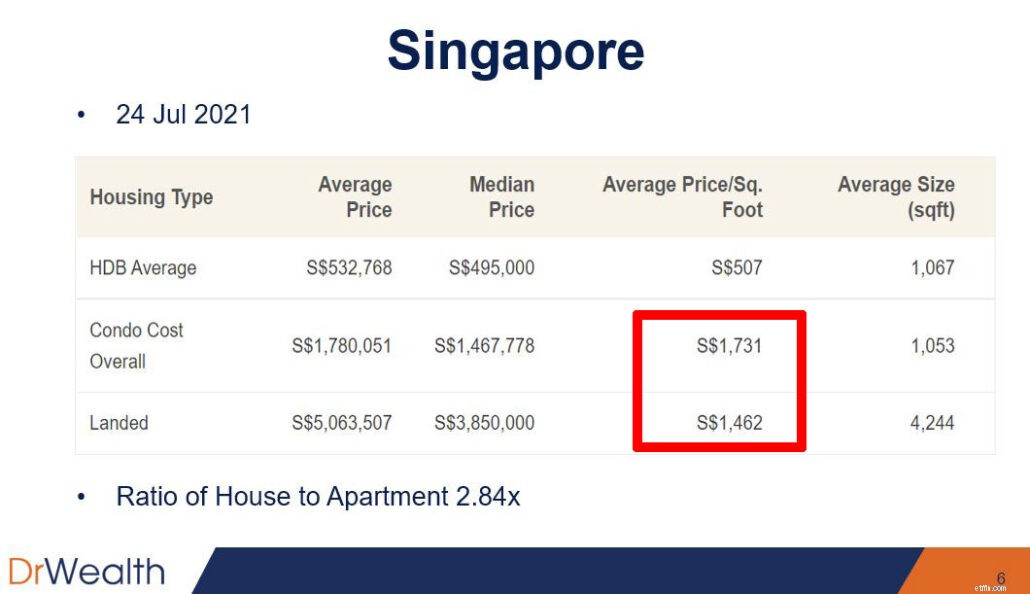

Lad os tage et kig på den tabel, jeg udtog følgende fra en artikel. Du vil bemærke, at jordejendom i øjeblikket har en lidt lavere gennemsnitspris pr. kvadratfod sammenlignet med ejerlejligheder i Singapore.

Ud fra ovenstående tabel tror jeg dog, at prisen pr. kvadratfod for grundejendom vil stige og endda for ejerlejlighederne.

Hvorfor?

På grund af simpel udbud og efterspørgsel.

Der vil ikke være mere udbud af jordejendomme. Den eneste måde at øge udbuddet af jordejendomme på er at udstykke og gøre dem mindre. Derfor bliver større jordejendomme som fritliggende eller semi-detached bungalows og god klasse bungalows (GCB'er) sjældnere.

Til sammenligning har ejerlejligheder et ubegrænset udbud. Udviklere kan blokere eksisterende og bygge nyere, højere.

Så det er uundgåeligt, at priserne på jordejendomme stiger hurtigere over tid.

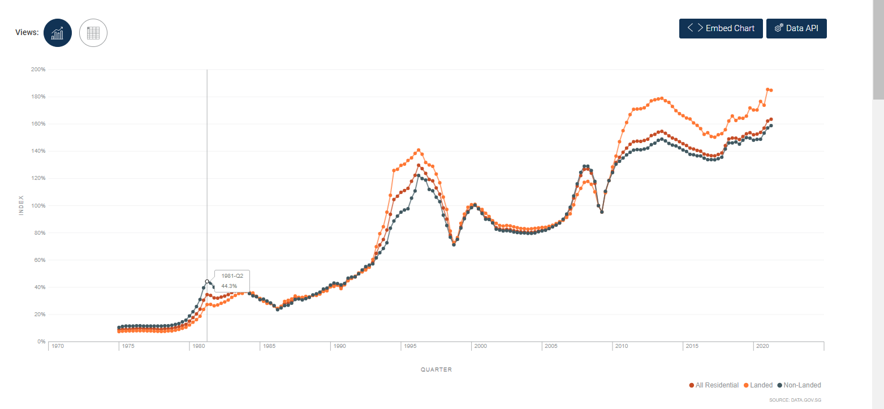

Og tendenserne på Singapores ejendomsindeks synes at understøtte denne opfattelse:

Prisindekset for grundejendom (i orange) var 98,9 i 1. kvartal 2000. Spol frem 21 år senere er det på 184,8 i 2. kvartal 2021. Jordejendom har gennemgået en værdistigning på 4,5 % om året i de seneste 21 år (samlet set 86,9 % stigning).

Til sammenligning var prisindekset for ikke-jorde ejendomme, dvs. lejligheder og ejerlejligheder (i blåt) 100,7 i 1. kvartal 2000. Fast forward 21 år senere er det på 158,8 i 2. kvartal 2021. Ikke-jordeejendomme har gennemgået en værdistigning på 2,3 % om året inden for de seneste 21 år (samlet stigning på 57,7 %).

I skrivende stund er forholdet mellem hus (aka jordejendom) og lejlighed i Singapore 2,84x. I 2000 var forholdet kun 2,4x. Stigningen i udbuddet af lejligheder har fået det til at halte bagud i værdistigning i forhold til grundejendomme. Og denne kløft vil sandsynligvis stige, efterhånden som jordejendomme bliver sjældnere.

Lad os se det i øjnene, jord er knap, og dette vil få jordværdien til at stige, mens byggeværdien falder.

Efterhånden som priserne på jordejendom stiger, vil 'Fix and Flip'-strategien blive sværere at udføre for mindre investorer.

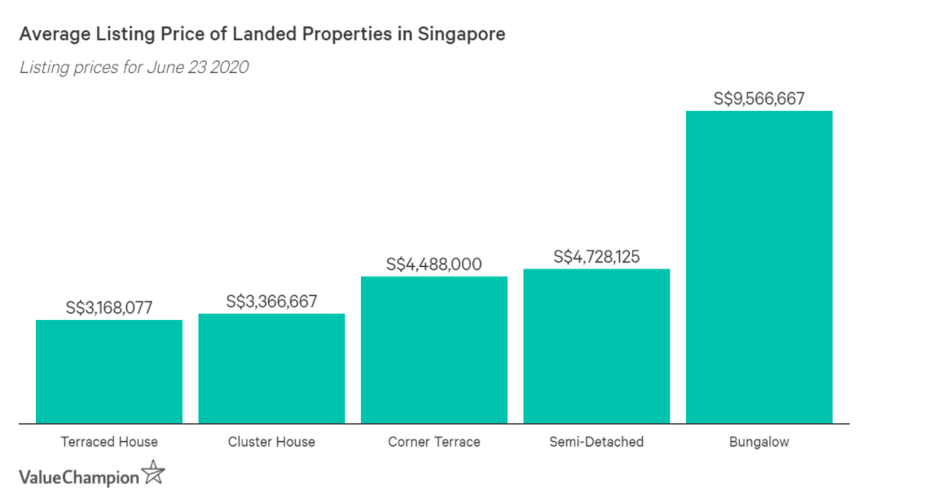

Baseret på pristabellen ovenfor skal du bruge en kapital på mindst 3 millioner S$ til et rækkehus. Og for at opdele effektivt og rentabelt, skal du sandsynligvis investere i et dobbelthus (som du kan opdele i terrasser).

Når renoveringsomkostningerne tages i betragtning, ville du bruge kapital til en værdi af omkring 6 millioner S$ for at 'Fix and Flip' rentabelt i Singapore. Og det er et meget vanskeligt forslag for de fleste af os.

Dette fører til følgende spørgsmål:

Lad os tage et kig på, hvordan boligpriserne er steget over hele kloden. (p.s. Jeg forsøgte at få omfattende data, men bemærk, at de fleste data, der er tilgængelige på tværs af lande, ikke er taget fra samme periode!)

| Land/by | Varighed af datapunkter | Pris på grundejendom | Prisstigning på ikke-jordeejendomme | Forholdet mellem hus og lejlighed | Seneste forhold mellem hus og lejlighed |

|---|---|---|---|---|---|

| Singapore | 2000 – 2021 | 4,5 % pa | 2,3 % pa | 2,40x | 2,84x |

| Melbourne | 2012 – 2021 | 6,8 % pa | 2,36 % pa | 1,87x | 2,75x |

| Auckland | 2016-2020 | 2,4 % pa | 2,11 % pa | Ingen data | 1,50x |

| London | 2001 – 2021 | 5,15 % pa | 4,91 % pa | 1,35x | 1,42x |

| Birmingham | 2001 – 2021 | 4,69 % pa | 4,32 % pa | 1,32x | 1,42x |

| Manchester | 2001 – 2021 | 5,25 % pa | 5,01 % pa | 1,09x | 1,14x |

| New York | 2011 – 2021 | 5,88 % pa | 4,29 % pa | 0,72x | 0,82x |

| Bay Area (San Francisco, Oakland, Hayward Metro) | 2011 – 2021 | 10,03 % pa | 8,58 % pa | 1,30x | 1,49x |

Som du kan se, sker tendensen over hele verden. Hus til lejlighed-forhold kryber op overalt.

Og dette er gode nyheder for håbefulde ejendomsinvestorer! Hvis du har savnet båden i Singapore, eller finder Singapores ejendom for dyr at investere i, kan du kigge efter ejendomme i udlandet, hvor forholdet stadig er lavt, og hvor ejendomsværdierne har et højere loftspotentiale at værdsætte.

Baseret på tabellen ovenfor kan du overveje New York eller Auckland og endda London, Manchester, Birmingham, hvor forholdet stadig er meget lavt lige nu sammenlignet med Singapores.

Sandheden er, at forholdet mellem hus og lejlighed kun vil stige fra nu af. Her er 4 grunde til hvorfor:

1. Underbygning af boliger i udviklede lande med streng planlægningskontrol.

Sagen med udviklede lande er, at de ikke tillader dig at bygge høje bygninger, fordi det ødelægger skyline. Og alle vil gerne se himlen i stedet for at skulle stirre på naboens vinduer.

Derfor vil jord i udviklede lande have højdebegrænsninger. Sådanne restriktioner bevarer byens arv, historie og skyline, mens de forhindrer overbygning. Med mindre udbud vil værdien af huse stige over tid.

2. Beskyttelse af grønne bælter.

Dette er tydeligt i større byer som Hong Kong og London, hvor grønne bælter er værdsat. Parker og grønne bælter er beskyttet, og udviklere må ikke bygge flere bygninger i disse områder.

Dette forhindrer byen i at blive en byjungle, men reducerer også mulig jordforsyning. Derfor kan bygherrer kun vælge at bygge flere lejligheder i stedet for huse. Efterhånden som huse bliver sjældnere, vil deres værdi stige over tid.

3. Byspredning er dårligt for miljøet og rejsetiden.

Nogle byer som Melbourne tillader byspredning, hvor der er en masse jord og huspakker nordpå. Dette ville dog betyde, at folk skal bruge mere tid på at rejse, hvilket fører til store trafikpropper, når folk rejser frem og tilbage på arbejde.

Personligt ville jeg ikke røre jord i huspakker, fordi de ofte sælges i faser. Jeg har oplevet projekter, hvor selv om udvikleren markedsfører en kapitalstigning, når den næste sætning åbner, er dette normalt ikke tilfældet. De markerer blot priser op til en højere værdi, og du ville ende med at have svært ved at forsøge at sælge det med fortjeneste.

4. Penge flyder ind i aktiver med begrænset udbud

De rige parkerer deres penge i det, der er sjældent - jordejendomme, vin, Bitcoin osv. Derfor stiger jordejendomme og beboelsesejendomme med højt jordindhold meget hurtigere end dem med et ubegrænset udbud

Jeg har delt fordele og ulemper ved at vende ejendomme, og hvorfor jeg synes, "Køb og hold" er en mere tilgængelig og lettere ejendomsinvesteringsstrategi for de fleste håbefulde investorer.

I en nøddeskal:

Jeg er ikke en multimillionær eller en investor med ultrahøj nettoformue og vil helst ikke miste min fortjeneste til skat, når jeg vender en ejendom.

Derfor foretrækker jeg at købe og holde huse, som kan være mere skatteeffektive og give mig mulighed for at generere rigdom mellem generationerne. Når det er sagt, skal du vælge ejendomme med en stor chance for kapitalstigning og altid stræbe efter at forblive cash-flow-positiv. Dette koger ned til dit valg af ejendom, beliggenhed og land at investere i. Jeg ville kigge efter markeder, hvor forholdet mellem huspriser og lejligheder stadig er under 1,5.

Hvis du vil finde ud af, hvordan du kan finde de bedste muligheder inden for ejendomsinvestering, kan du tilmelde dig mit gratis webinar, og vi vil udforske mere der.