Den 22. November 2021 lige før midnat annoncerede Mapletree Logistics Trust (MLT) følgende opkøb af 17 Grade A-logistikfaciliteter til sin portefølje:

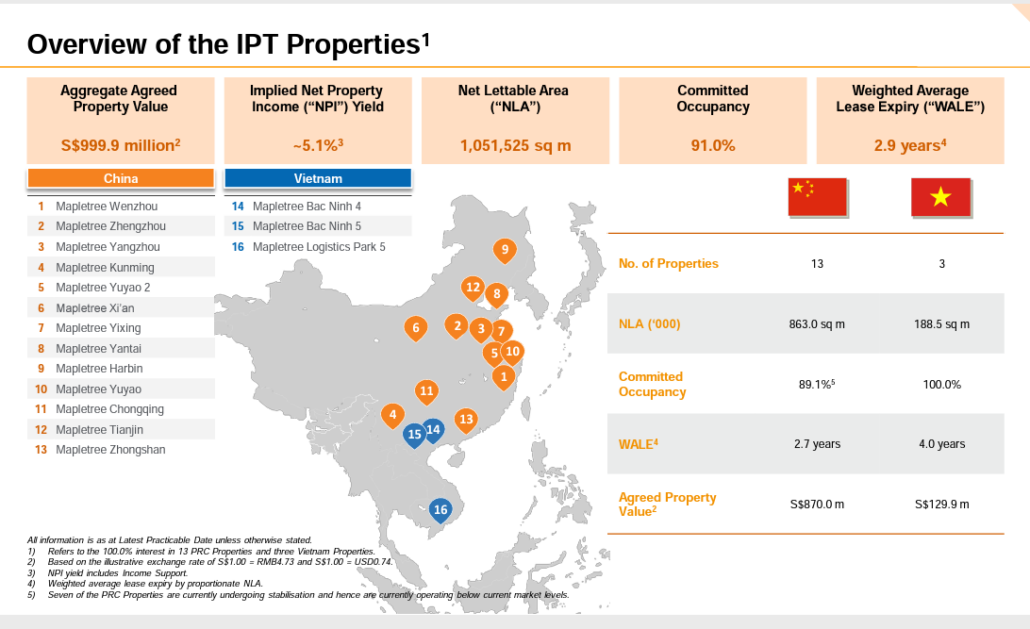

Kina – Disse blev erhvervet fra sponsoren, hvor ejendommene havde en gennemsnitlig jordbesiddelse på 45 år. Ejendommene har en gennemsnitsalder på 1,5 år. Kina-ejendommene er hovedsageligt i den hurtigt voksende nordøstlige region i Kina, som er godt positioneret til at fange væksten i det indenlandske forbrug understøttet af stigende e-handelssalg.

Vietnam – Disse blev erhvervet fra sponsoren med ejendommene med en gennemsnitlig jordbesiddelse på 36 år. Ejendommene har en gennemsnitsalder på 1,5 år. Ejendommene i Vietnam ligger i provinserne Bac Ninh og Binh Duong, som er lager-, logistik- og distributionsknudepunkter for indenlandsk forbrug, der serverer multinationale elektronikselskaber som Samsung, Microsoft og Google og også e-handelsdistributører.

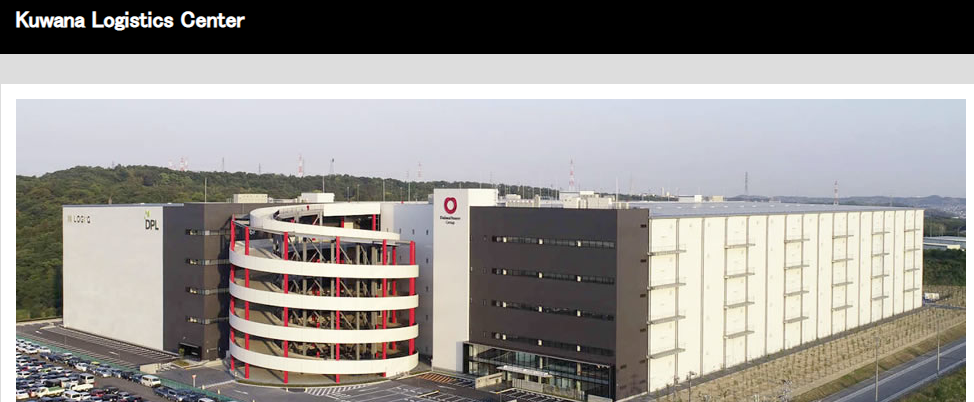

Japan – Selvom det ikke blev oplyst af MLT, viste en hurtig google-søgning, at sælgeren af aktivet muligvis kunne være Daiwa House Group.

Dette er MLTs 3. rd ejendom i Greater Nagoya og 18. th i Japan, hvoraf otte er i Greater Tokyo-området.

Japan-ejendommen blev færdiggjort i maj 2019 og er en 5-etagers tørlogistikfacilitet med flere lejemål, som er beliggende på ca. Det er et Ramp-up-lager, som er meget eftertragtet og stadig er en knaphed i Greater Nagoya-området.

Japan Property har et varieret lejermix bestående af otte etablerede og velrenommerede lejere. De omfatter et datterselskab af en førende bilproducent samt indenlandske og internationale markedsledere for tredjepartslogistik såsom Nohi Transport, Marubeni Logistics og Hitachi Transport System.

Aktiverne er placeret i vigtige logistikknudepunkter og i umiddelbar nærhed af store befolkningsoplande. Disse centrale hubs er også hjemsted for mange etablerede virksomheder.

Dette vil give MLT mulighed for at uddybe tilstedeværelsen på disse hurtigt voksende logistikmarkeder og fange muligheder ikke kun fra strukturelle tendenser, men også fra krydssalg på tværs af flere lokationer. Målene er også af høj kvalitet med en stærk og diversificeret lejerbase.

MLT har været på en af de største opkøbsture i Singapore REITs historie siden begyndelsen af 2020 med en udvidet aktivbase på 12,2 milliarder S$ efter disse opkøb sammenlignet med kun S$8,5 mia. i marts 2020 og S$7,7 mia. i marts 2019.

Da det er en REIT, skal opkøbene finansieres med en del af egenkapitalen for at holde sig inden for den samlede gearingsgrad på 50,0 %. Med næsten 200 ejendomme, der huser i alt 827 lejere, ville man begynde at spekulere på, om REIT ville begynde at blive uhåndterlig, og om de kan fortsætte med at vokse i dette tempo.

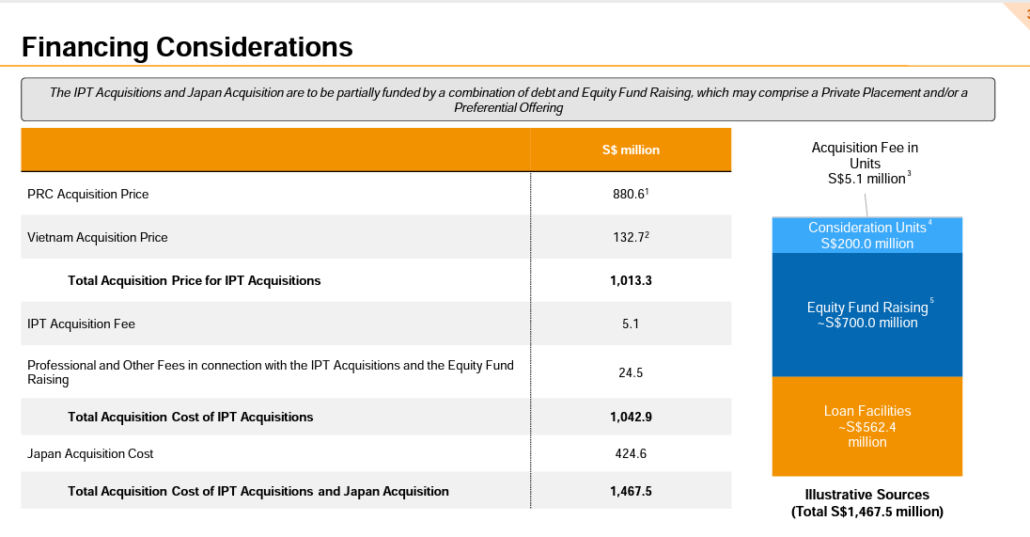

MLT vil finansiere opkøbene i Kina og Vietnam ved at bruge S$700,0 millioner i egenkapital og S$313,3 millioner i lån, hvor egenkapitalen består af følgende komponenter:

MLT har ikke færdiggjort finansieringsdetaljerne for det japanske opkøb endnu, men har leveret en illustration af udstedelse af 104,2 millioner aktier til S$1,92 for at rejse S$200,0 millioner i egenkapital og S$224,6 millioner i gæld.

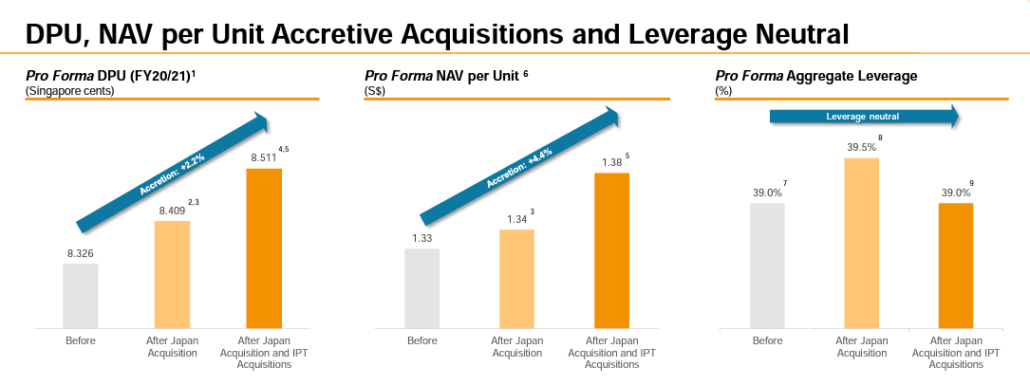

Mapletree har altid været stolt af sine opkøb af at være tiltagende både fra et DPU- og NAV-perspektiv, og disse opkøb er ikke anderledes.

MLT's DPU forventes at stige med 2,2 %, NAV med 4,4 %, og dens samlede gearingsgrad vil forblive konstant på 39,0 %. Dette vidner om MLT's evne til at købe ejendomme, der giver store afkast til aktionærerne.

MLT var i stand til hurtigt at fuldføre de private og præferenceplaceringer og rejste S$700,0 millioner med et blink og genoptog handel inden for 3 hverdage.

Aktiekursen genoptog handel på $1,90, hvilket er over både den private emission og den præferenceudbudskurs. Dette vidner om investorernes positive syn på virksomheden.

Med en samlet gearingsgrad på 39,0 %, en stærk sponsorpipeline, tilgængelige muligheder på mange markeder og strukturel medvind, er der rig mulighed for MLT til at gennemføre yderligere tiltagende opkøb til investorer.