Digital Core REIT (DC REIT) er det andet rendyrkede datacenter REIT, der planlægger at blive børsnoteret i Singapore. Her er en kort oversigt over de vejledende udbudsdetaljer fra DC REITs foreløbige prospekt:

Opdatering om Digital Core REIT IPO-applikation

Den vejledende tidslinje for offentligt udbud er blevet offentliggjort. Her er de vigtigste datoer at bemærke:

Du kan ansøge om det via pengeautomater, internetbanker eller mobilbankapps i henhold til de fleste børsnoteringer.

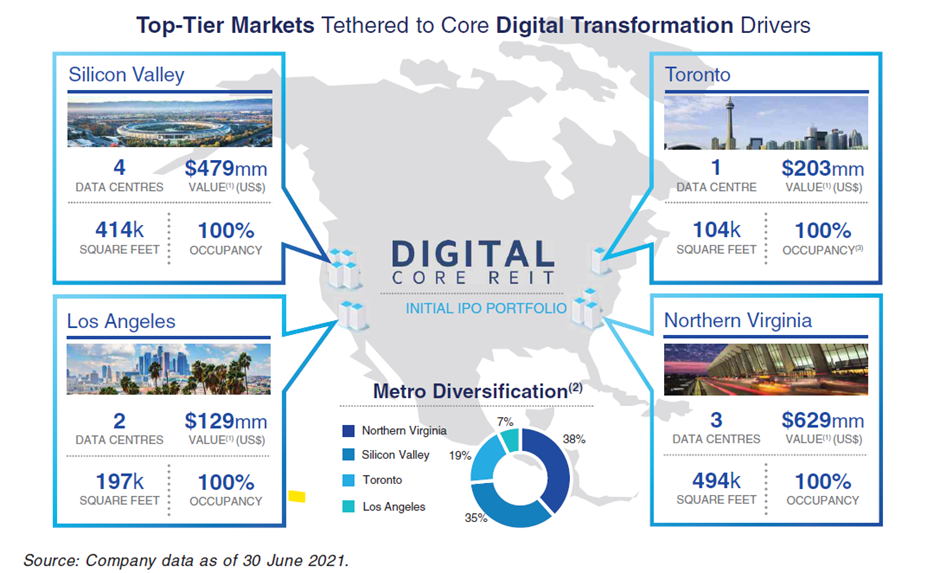

Digital Core REIT IPO-porteføljen består af 10 freehold-datacentre koncentreret på topmarkeder i USA og Canada med en vurderet værdiansættelse på 1,4 milliarder USD.

Det er 100 % udlejet til en liste af blue-chip-kunder, hver med adskillige implementeringer på tværs af sponsorens globale platform.

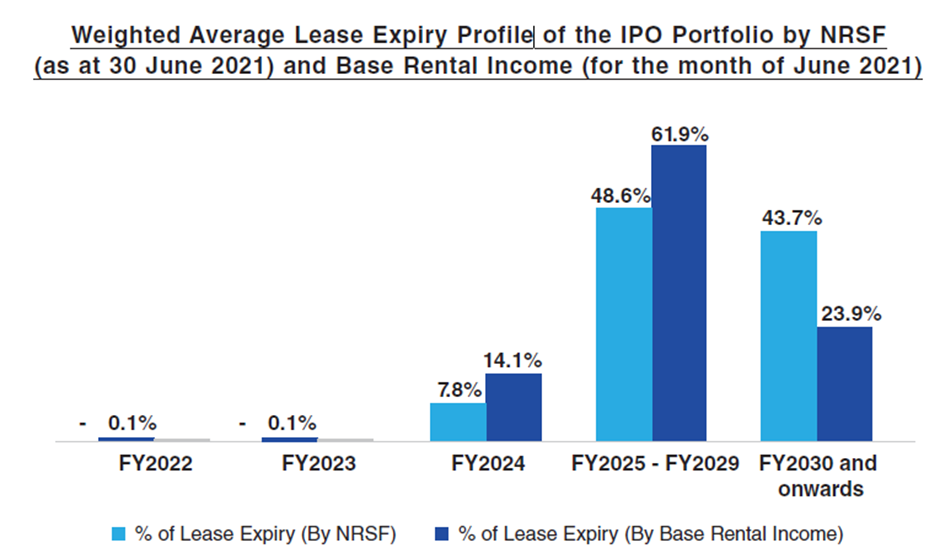

Den vejede gennemsnitlige resterende lejeperiode er over seks år, og alle lejeaftalerne indeholder kontraktlige årlige kontantlejestigninger fra 1,0 % til 3,0 % med et vægtet gennemsnit på ca. 2 %.

Derudover er ca. 85 % af IPO-porteføljen leaset på en tredobbelt netto-leasingstruktur, hvilket giver yderligere isolering mod vækst i driftsomkostningerne.

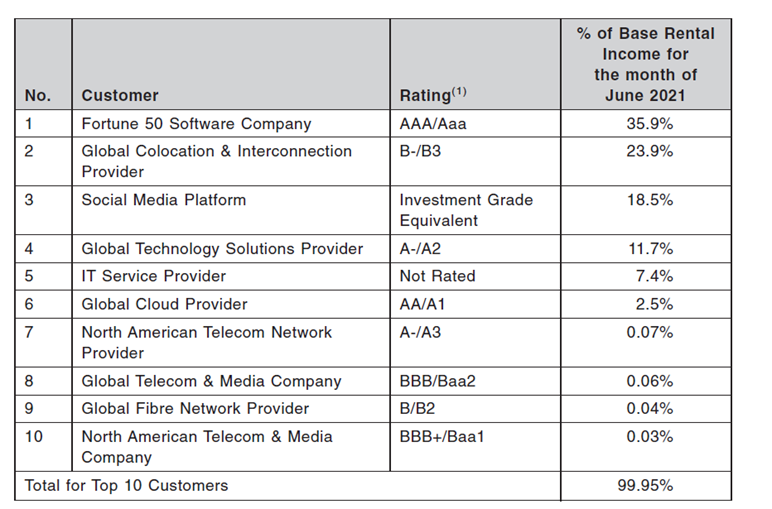

Deres top 10 kunder er ekstremt høje i kvalitet. DC REIT har afsløret, at deres største kunde har en AAA-kreditvurdering.

Der er i øjeblikket kun to amerikanske virksomheder med en AAA-kreditvurdering, nemlig – Microsoft og Johnson&Johnson, hvoraf kun én af dem er et softwarefirma. Den 2. . størst er sandsynligvis Cyxtera, da de har lejet mindst 17 lokationer af sponsoren, mens den 3. . er sandsynligvis Meta-platforme.

Digital Realty, sponsoren af DC REIT har også generøst afsløret deres top 20 kunder, hvilket burde give en indikation af de resterende kunder i DC REITs Top 10:

Digital Realty (NYSE:DLR), sponsoren af DC REIT, er den største globale udbyder af cloud- og operatørneutrale datacentre, colocation- og sammenkoblingsløsninger dedikeret til hele kundespektret.

DLRs globale platform tilbyder kunder ensartet implementering, driftsmodel, kontraktform og indkøbserfaring, samt en enkelt ansvarlig part, der er i stand til at opfylde deres datacenterkrav rundt om i verden.

Deres top 20 kunder har et gennemsnit på over 40 installationer på tværs af 291 faciliteter i 47 metroer i 24 lande på seks kontinenter. De er også en af de 10 største amerikanske børsnoterede REIT'er med en aktiemarkedsværdi på cirka 44 milliarder USD.

Sponsoren leverer en ROFR til Digital Core REIT for aktiver, der er majoritetsejet af sponsoren globalt, og som passer til Digital Core REITs investeringsmandat.

Dette beløber sig til mere end US$15 mia.

DC REIT tilbyder et attraktivt forventet distributionsudbytte på 4,75 % for år 2022 og 5,00 % for år 2023

Den vurderede værdi af aktiverne var US$1.441 millioner, og en 90% andel blev købt af DC Reit uden nogen rabat. Den gennemsnitlige kapitaliseringsrente, der er anvendt i den vurderede værdi, var 4,25%. Netto-ejendomsindkomstprognosen for 2022 er 66,9 mio. USD, hvilket repræsenterer et porteføljeudbytte på 4,6 %.

Digital Core REIT forventes at have en samlet gearingsgrad på cirka 27,0 %, hvilket er væsentligt under peers. Dette giver den også mellem 160 millioner USD og 596 millioner USD i gældsfrihed ved en samlet gearingsgrad på mellem 35 % og 50 %. Dette giver rigelig plads til at finansiere investeringer efter børsnotering hurtigt via gæld.

For fremtidige opkøb har Digital Realty til hensigt at co-investere med REIT, hvor sponsoren ejer 10 % af aktivet og REIT’en besidder de resterende 90 %.

| Digital Core Reit | Mapletree Industrial Trust | Keppel DC REIT | |

| Egenskaber | 10 | 143 | 19 |

| Porteføljeværdi | 1.440 mio. USD | 7.428 mio. USD | 3.086 mio. USD |

| Belægning | 100,0 % | 93,7 % | 98,1 % |

| WALE | 6,2 år | 4,3 år | 7,0 år |

| Gearing | 27,0 % | 39,6 % | 36,7 % |

| Markedsværdi | 990 mio. USD | 7.180 mio. USD | S$4.050 mio. |

| P/B | 1,05x | 1,52x | 2,05x |

| Udbytte | 4,75 % | 5,05 % | 4,19 % |

Sammenlignet med to andre REIT'er i Singapore med datacenteraktiver er det klart, at DC REIT har en gunstig værdiansættelse.

Dette kan skyldes dens mindre størrelse, lavere gearing og strategiske børsnoteringspriser, som sikrer, at der er tilstrækkelig detailinteresse.

Det ser ud til, at DC REIT har en kvalitetsbørsnoteringsportefølje, der er godt placeret med toplejere. Lejekontrakterne har udlejningsopbygningsstrukturer, som giver synlighed for fremtidig indkomstvækst, og der er en stærk sponsor med en enorm ROFR-pipeline.

Der er også en stærk interessetilpasning mellem sponsor- og minoritetsandelshaverne på grund af den betydelige andel i REIT, og udbuddet er til en attraktiv værdiansættelse i forhold til sine jævnaldrende. Der kan også være en mulighed for udbyttekomprimering, der justerer den tættere på sine jævnaldrende.

Der er en risiko for, at den stejlere rentekurve kan føre til finansieringsomkostninger. Det kan også føre til en styrkelse af en i forvejen stærk USD, lokale investorer kan blive konfronteret med det misundelsesværdige dilemma at købe ved børsnotering eller vente på, at den stejlere rentekurve påvirker aktiekurserne, men at skulle betale en højere SGD-ækvivalentpris.

Hvad betyder optjening i en pensionsordning?

Hvad du behøver at vide for at starte en servicebaseret virksomhed

Har du brug for et avanceret sundhedsdirektiv?

Investeringer i IKT fortsætter med at stige i Canada

Forbrugervagthund sagsøger immigrationsservicefirma og hævder, at den forgriber sig på fanger